中国建筑国际(03311.HK)是央企中国建筑(601668.SH)旗下的建筑公司,业务区域主要包含中国内地、香港及澳门,主要从事基建投资、建筑工程等业务。

在港澳地区深耕多年,中国建筑国际成长为港澳地区最大的总承建商之一,也是中国内地领先的城市综合投资运营商。

在二级市场上,中国建筑国际股价相较于很多股票显得更抗压。2022年至今,公司股价未受到重挫,至今股价基本持平,市值维持在400亿港元左右。

同期,长江基建(01038.HK)、中国能源建设(03996.HK)和澳能建设(01183.HK)等股股价纷纷下挫。

而近来,中国建筑国际获得多家券商看好。根据统计,去年8月以来,安信证券、海通证券、国泰君安及中信证券等券商给予中国建筑国际“买入”或“增持”评级,认为公司“盈利水平高”、“业务转型进入收成期”。

在股价稳定以及获券商看好的背后,中国建筑国际向资本市场递交的“成绩单”相当的出色。

业绩逆势增长,现金流佳

经过近四十年的发展,中国建筑国际已形成“中国内地、香港、澳门、海外”四大业务区块,以“基建投资和建筑承包”为核心的双核驱动业务模式。截至2021年底,集团成功进入23个省,70余个城市,基本形成全国布局,在香港、澳门、中国内地和海外先后承建逾1,000项工程。

在2022年中国内地和港澳市场遭遇疫情频频袭扰的背景下,中国建筑国际依然实现了逆势增长,展现出发展韧性。

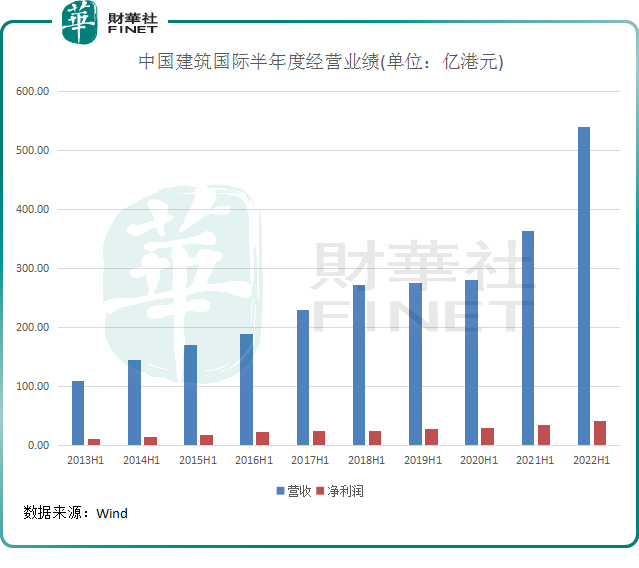

在2022年上半年,中国建筑国际实现营收538.11亿港元,同比增长47.95%,创下2012年以来上半年营收增速新高;股东应占溢利42.14亿港元,同比增长20.39%,亦创下上市以来半年度的新高。

同时,于2022年前9个月,中国建筑国际未经审核集团营业额及应占合营企业营业额分别约为734.12亿港元及26.39亿港元,同比分别增长38.94%及182.28%。而未经审核经营溢利及应占合营企业盈利合共约为98.29亿港元,同比增长17.41%。

回顾历史,过去数十年以来,中国建筑国际经营业绩保持了快速增长。根据公司官网,公司营业额从2005年的68.6亿港元飞升至2021年的773.1亿港元,年复合增长率达到16%;净利润从2005年的1.3亿港元增至2021年的68.0亿港元,年复合增长率28%;在手总合约额从2005年的59.6亿港元增至2021年的4766.6亿港元。

毛利率方面,安信国际在研报中表示,中国建筑国际规模虽然相对较小,但工程承接的灵活度因而上升,能够优中选优,整体毛利率稳定在15%之水平,高于一般建筑公司。

另外,得益于减少对PPP项目的敞口等因素,中国建筑国际的现金周转显著加快,现金流流取得了不错的成绩。在2022年上半年,公司经营性现金流为1.02亿港元,6年来首次实现上半年转正,反映出公司在资产、资本的现金创造能力。

签约订单额创新高,MiC成重要驱动力

按收入分布而言,中国建筑国际在香港及澳门业务的收入贡献最大,在2022年上半年占总收入53.52%,中国内地市场收入占比为40.58%。

在2022年上半年,中国建筑国际在中国内地实现平稳增长,营业额同比增加4.99%至218.39亿港元;港澳市场方面,得益于在香港承建了大量与防疫相关的建设项目,再加上其他订单的有机增长,推高香港及澳门市场营业额同比大幅增长115.04%至288.02亿港元。

对于建筑承包商来说,充裕的在手合约是营收增长的根本保障,较高的合约质量使企业可以顺利向营收转化。

在2022年,中国建筑国际聚焦在短周期的政府定向回购项目(GTR),同时依靠技术能力在组装合成建筑(MiC)等特色总承包项目方面获得了市场的认可,因此公司的订单金额持续保持高增长。

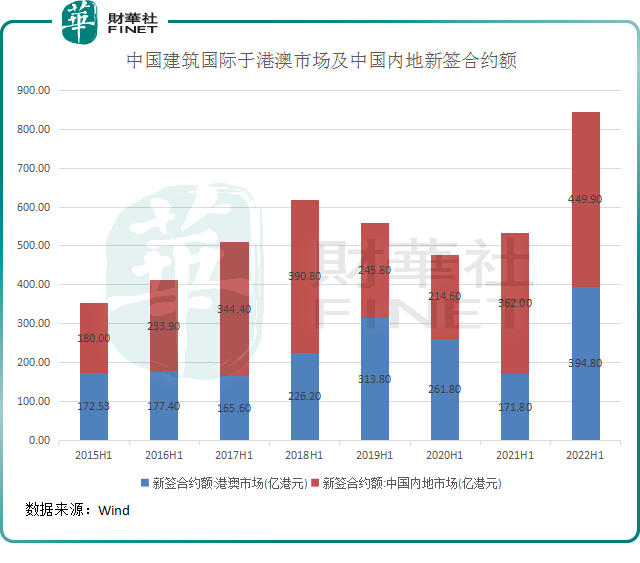

2022年上半年,中国建筑国际在港澳市场及中国内地新签合约额双双大增,带动公司累计签约合约额达904.8亿港元,同比增长28.29%。在2022年前三季,公司累计新签合约额1257.4亿港元,同比增长19.72%。

安信证券表示,随着香港及内地对环保的重视,加上对房建、基建的压力令短工期項目的需求上升,有助中国建筑国际的发展。

中国建筑国际在MiC建筑技术日趋成熟,拥有全国领先的技术,并依靠MiC技术获得了多个项目,助推了公司订单金额的增长。根据公司资料,2022年上半年在MiC科技辅能带动的合同额占比为43.6%,同比升18.1个百份点,未来有望进一步提升。

据悉,MiC的优点是建筑期短,建筑费用较低,节能减碳符合国策。参考国泰君安报告,到2025年,中国内地预计有40%的楼宇是使用MiC建设,2021年只有24.5%,未来增长潜力巨大。

在MiC项目的推动下,中国建筑国际在中国内地的基建投资项目和建筑相关业务在2022年上半年的分部业绩同比增长15.17%至49.72亿港元,增幅显著高于同期该地区相关业务营收的增幅。

综上看,中国建筑国际经营业绩增长稳健,韧性强,并且转型成效显著,在建筑行业中综合实力较强。

基于此,作为绩优股的中国建筑国际曾频频在“港股100强”评选活动中斩获奖项。

根据“港股100强”官网,中国建筑国际曾入围2013综合实力100强第100名、2015综合实力100强第58名以及2019中型企业奖第9名等榜单,向市场及股东展现出了其竞争实力。

据悉,“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。活动以专业、客观、公正、准确为宗旨,致力于评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。同时,活动将高峰论坛与上市公司颁奖典礼结合,紧跟时事,探讨金融市场与经济趋势。“港股100强”评选活动筹办至今,参会人数及支持机构不断增加,影响力逐年扩大,已成为香港财经界与金融界年度盛会之一。

由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”将于2023年2月24日香港港岛香格里拉大酒店举行。活动会围绕发展热点开展论坛,汇聚行业翘楚,加强交流合作,帮助更多香港上市公司融入国家大局,把握大湾区机遇,共商建设前路。

正处发展最好时机的中国建筑国际,未来增长空间不小,并且其也有实力分享中国内地“稳经济、保增长”基本路线以及港澳市场经济复苏下的市场机遇。因此,中国建筑国际是有底气冲击最新一届的“港股100强”榜单的,我们期待即将揭晓的新榜单。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享