电动汽车生产商特斯拉(TSLA.US)的股价表现一直都很梦幻。

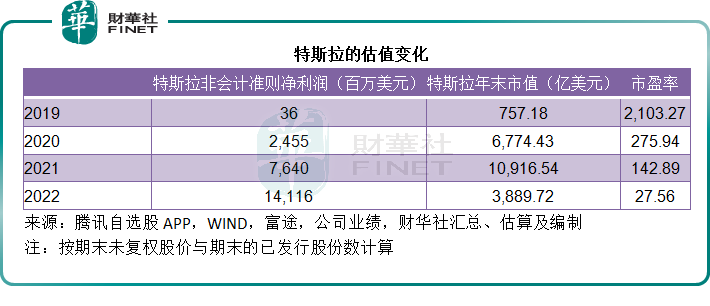

2019年扭亏为盈后,刚好碰上美联储放宽货币政策,并提供无限流动性,市值在2020年坐上直升机大涨近8倍,由2019年末的757亿美元扩大至6,774亿美元。

美联储宽松政策的余威延续到2022年初,因此特斯拉的市值在2021年进一步超越万亿,也让CEO及大股东马斯克登上世界首富的宝座,于2021年末上升至1.09万亿美元。

2022年,美联储展开加息周期,美股大跌,加上特斯拉的德国和美国新工厂刚刚投产,产量爬坡进度缓慢以及上海工厂因疫情防控而致产量受挫,这家电动汽车生产商的市值迅速缩水逾7千亿美元,到2022年末只剩下3,890亿美元。

不过,踏入2023年,特斯拉却迎来了股价反弹。今年以来至1月25日美股收盘,纳斯达克指数(IXIC.US)累涨8.09%,而特斯拉的股价则累涨17.25%。

在1月25日公布业绩之后,特斯拉的股价更在收盘后的交易时段大涨5.48%,之前的超卖以及业绩表现胜预期应是推动其表现的主要原因。

见下表,在2019年扭亏为盈时,特斯拉的市盈率估值高达四位数,这是因为市场对于接订单接到手软,产能扩张也已铺开的特斯拉期望极高,2020年和2021年的牛市,让大家继续消耗着对特斯拉的预期。

随着特斯拉利润常态化,以及加息周期的展开,资本也开始变得理智,于是市盈率估值回归到一个更可支持的水平,例如到2022年已降至不到28倍。

然而热情过后,特斯拉的股价涨势还能不能维持?

增速落后于中国同行,但马斯克说订单很猛

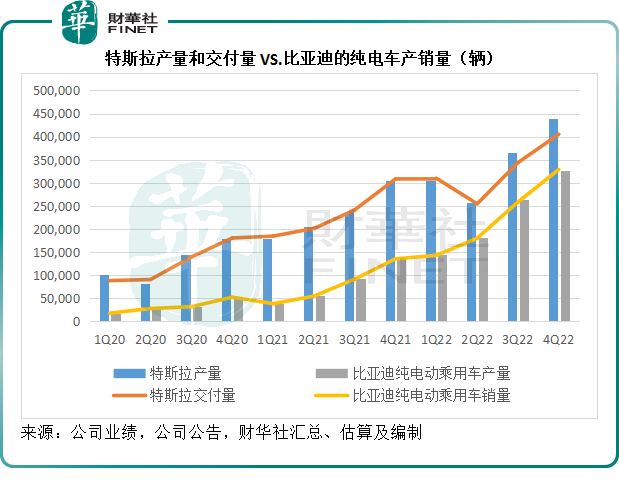

2022年第4季,特斯拉的季度产量同比增长43.77%(即增加13.39万辆),至43.97万辆;季度交付量按年增长31.33%(即增加9.67万辆),至40.53万辆。

财华社根据比亚迪(01211.HK,002594.SZ)披露的数据估算得出,这家中国电动汽车生产商的2022年第4季纯电动乘用车产量同比增长141.63%,至32.63万辆(或增19.13万辆);销量则按年增长142.48%,至32.90万辆(或增19.33万辆)。

从绝对数来看,尽管特斯拉的季度产量和交付量仍高于比亚迪,但是从增幅来看,比亚迪大有后来追上之势,见下图。

全年来看,特斯拉的2022年产量同比增长47.20%,至136.96万辆;全年交付量按年增长40.34%,至131.39万辆。

比亚迪的纯电动乘用车年产量则按年增长183.95%,至91.71万辆;全年销量则按年增长184.01%,至91.11万辆。

尽管特斯拉的纯电动车产量已全球称冠,但增速依然落后于其中国同行。

不过对于生产和订单前景,特斯拉管理层却相当有信心。

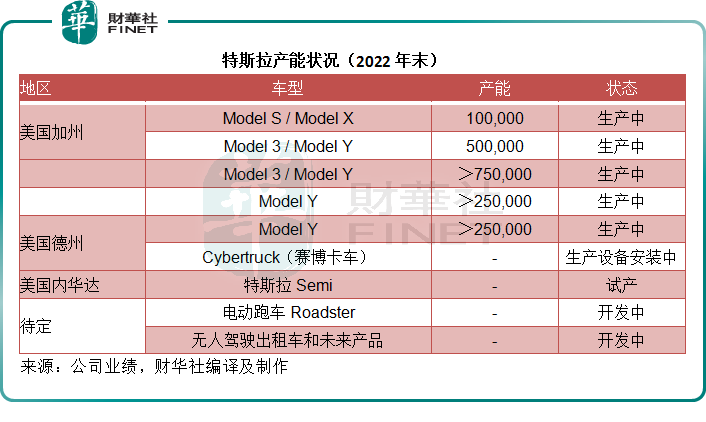

特斯拉表示,在2022年第4季,其每家汽车工厂的产量都创下新高,会继续改善地区组合的产销均衡性。

美国加州、内华达和德州工厂:奥斯丁的Model Y生产线在第4季接近尾声之时,周产量超过3,000辆。第4季,特斯拉单周的自产4680电池,足以制成超过1,000个电池组。特斯拉Semi的试产于第4季展开,第一批交付在2022年12月展开。

中国上海工厂:2022年特斯拉的生产和交付挑战主要集中在中国工厂。其上海工厂于最近几个月已成功接近全产能运作,预计短期内,产量将会大幅攀升。上海超级工厂仍然是特斯拉的主要出口中心,向北美以外的大部分市场供应汽车。

欧洲柏林工厂:在第4季末,德国工厂的Model Y周产量已经超过3,000辆。

马斯克在回答提问时预期:特斯拉的实际内部生产潜力或接近200万辆,但考虑到不可抗力因素仍对外公布产能为180万辆。如果生产推进顺利,没有出现大的供应链中断或量产问题,特斯拉有潜力在今年实现200万辆的产量。

在业绩发布会上,马斯克表示,订单量前所未见的强劲,今年1月以来,特斯拉的订单量已创下同期新高,并表示,当前看到的订单量几乎是产量的两倍,为此,特斯拉稍微调高了Model Y的价格。

毛利率回落,要紧吗?

特斯拉2022年第4季收入按年增长37.24%,至243.18亿美元,主要受到以下因素影响:1)汽车交付量增长31.33%;2)其他业务收入增长,其中动力和储能收入按年增长90.41%,服务及其他业务按年增长59.87%,成为新的增长点;3)产品均价上升(不考虑汇兑影响),涉及车型和地区组合优化的有利因素。以上这些利好因素抵消了其14亿美元的汇兑影响。

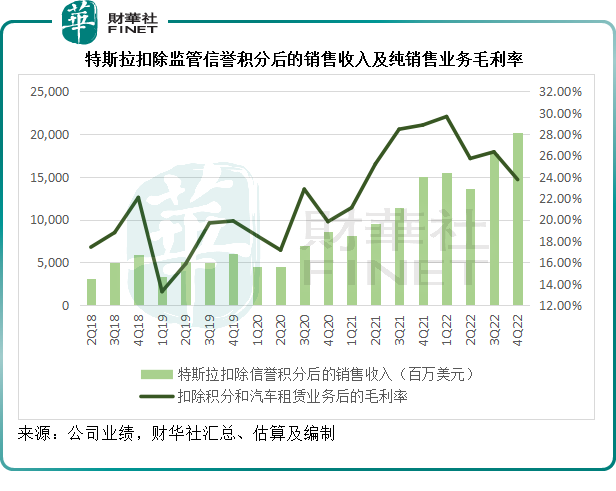

2022年第4季,特斯拉的汽车收入同比增长33.44%,至213.07亿美元,其中监管信誉积分的占比为2.19%,高于去年同期的1.97%。

不考虑信誉积分和汽车租赁业务的贡献,特斯拉的2022年第4季汽车销售收入或按年增长34.72%,至202.41亿美元,增速高于期内的交付量增幅31.33%,财华社按此估算,特斯拉的2022年第4季汽车销售均价或为4.99万美元,同比增2.58%。

尽管如此,其汽车业务的季度毛利率却按年下降4.66个百分点,至25.92%。财华社估算,若不考虑信誉积分和汽车租赁业务,特斯拉的第4季汽车销售业务毛利率或按年下降5.1个百分点,至23.75%。

这是因为:虽然汽车销售业务的均价提高,但单车成本的上升幅度更大,根据财华社估算,2022年第4季的单车成本或按年上升9.94%,至3.81万美元。

特斯拉的CFO在业绩发布会上表示,单位成本按年上升,主要受到三个因素的影响:1)原料以及锂价上涨;2)要克服奥斯丁和柏林工厂,以及自产电池厂的早期产量爬坡期;3)去年特斯拉的汽车组合中的Model Y占比上升,Model Y的成本稍微高于Model 3。

对于大家所担心的降价会不会影响特斯拉未来毛利率的问题,CFO预期,不考虑租赁和信用积分,汽车业务毛利率会高于分析员普遍预期的20%,而全车型系列的均价会在4.7万美元以上。

对于成本问题,CFO指出锂价是导致成本增加的一个因素,预计2023年每辆车的锂成本将会高于2022年。

另一名管理层Andrew则指出,尽管铝价按年下降20%,钢铁价格按年下降大约30%,全球非电池原料市场仍受到欧洲局势、劳动力成本和能源价格上涨,自然灾害等导致的生产成本增加所影响。所以管理层预期最终会出现重大的价格调整,但确切时间仍是未知之数,与此同时,特斯拉会重新设计供应链,以提升效率,并与供应商合作,优化效率、简化物流和运输。

在业绩发布会上,马斯克多次提出,他预期会有一场衰退(同时表示希望不会成真),这将导致其投入的生产材料成本下降,提升利润率。

也就是说,如果按照马斯克的经济衰退论,特斯拉的毛利率很可能会随经济衰退导致的需求下降压下大宗商品价格而得到支持。其降低产品售价或正是基于这一预期,但财华社认为,若真如他所说出现经济衰退,对于特斯拉的产品需求自然也会下降。可见其汽车销售业务的毛利率前景不太乐观。

特斯拉能否成为苹果?

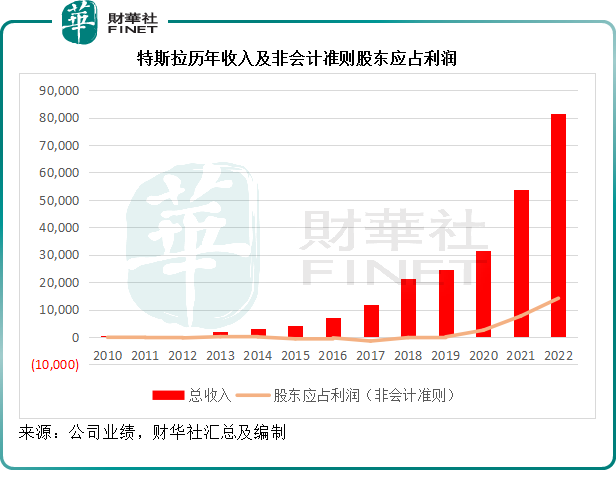

2022年第4季,特斯拉的经营溢利同比增长49.29%,至39.01亿美元,经营利润率由去年同期的14.75%提升至16.04%。非会计准则股东应占利润则按年增长42.62%,至41.06亿美元。

全年来看,特斯拉的总收入按年增长51.35%,至814.62亿美元;经营溢利按年增长109.35%,至136.56亿美元;非会计准则股东应占利润为141.16亿美元,按年增长84.76%。

CFO表示,对比于毛利率,管理层会更专注于经营利润率,因为考虑到特斯拉的储能业务发展要比汽车业务快,从经营效率来看待整个公司的盈利状况更为合理。而马斯克补充,完全无人驾驶(FSD)等软件服务带来的收入和收益增长更加无可估量,而且这些服务的毛利率可达到100%,这才是真正的价值所在。

这不由得让人联想到苹果(AAPL.US):iPhone是苹果的流量入口,正是因为iPhone、iPad等硬件产品所带来的用户黏性,才有了“苹果税”、苹果产业链以及苹果售后服务的相对优势。“苹果税”和售后服务收入是利润极高的一块;对于苹果产业链,苹果则通过压倒性订单来对供应商施加压力,利用其对供应商的议价力来实现硬件产品的规模效益,这是苹果的发展逻辑。

特斯拉的路子也差不多:在硬件方面,通过产能扩张,不断巩固其对供应商的议价力,实现规模效益,例如随着柏林和奥斯丁工厂的产量爬升,马斯克表示这两家新工厂的单位成本有所下降,固定支出的摊薄是一个原因,但财华社认为,规模采购所带来的效益应是另一个因素。

此外,在电动汽车最重要的成本构成——电池方面,特斯拉利用自己的4680自产电池来应对电池需求激增的影响,同时或也为了降低自身对于外部电池供应商的依赖。

特斯拉管理层透露,在去年年底,4680电池能满足周产1,000辆车的安装需求,在发布业绩前的一天,特斯拉在内华达超级工厂发布另一个千亿兆瓦时4680电池的增产计划。其长远目标是内部电池产量超越万亿兆瓦时。

不过需要注意的是,特斯拉表示仍继续使用电池供应商。简单来说,会继续使用其他电池供应商,但同时也会使用自产电池。

马斯克在业绩发布会上提到:可持续能源发展的三大支柱是电动汽车、光伏和风电,以及储能。

这条产业链拥有密切关联的逻辑,有利于辅助其现有的电动车硬件服务,并可通过这些生产设施的强化,来打造属于自己的技术,例如马斯克透露正在进行一项降低4680电池生产成本同时提高能量密度的计划,这就有利于优化其电池成本。

2022年第4季,特斯拉的动力和储能业务收入同比增长90.41%,至13.1亿美元,并实现扭亏为盈。

在软服务方面,特斯拉也颇有苹果的影子。

特斯拉已经对美国和加拿大购买了FSD(约有40万)的所有客户发布了FSD测试版。需要注意的是,这项业务的收入记录在汽车销售业务下。而正如马斯克在业绩会中所提到的,汽车等硬件的需求是有天花板的,但是对于FSD这类软服务的需求却是无限的,可以通过升级和服务优化、创新,来开发新的收入来源。

除了无人驾驶以及FSD这类的软件需求外,特斯拉还进入了保险商的市场,推出特斯拉保险。

CFO披露,截至去年年底,年保费或达3亿美元,季度增幅或有20%,也就是说增幅高于其汽车业务(汽车业务按季增13.99%)。在其经营所在的州,平均下来有17%的客户在使用特斯拉保险产品,而这个使用率持续上升,尤其在新车交付后。

此外,对于保险业务,马斯克的逻辑也颇值得玩味,他提出了两大亮点:1)特斯拉为自己供应的汽车提供有竞争力的保费,让其他保险公司感到压力,从而为特斯拉车主提供更有利的保险条款(包括价格和服务),所以特斯拉保险能够为车主带来更大的成本效益;2)同时保险服务能够为特斯拉提供一个理想的反馈渠道,最大程度低降低特斯拉全球维修成本,并会据此调整汽车的设计和优化软件,提升产品质量。

特斯拉的服务及其他业务于2022年第4季实现59.87%的增长,至17.01亿美元,毛利率亦进一步提升至5.64%,高于去年同期的1.50%以及上一季的4.01%。

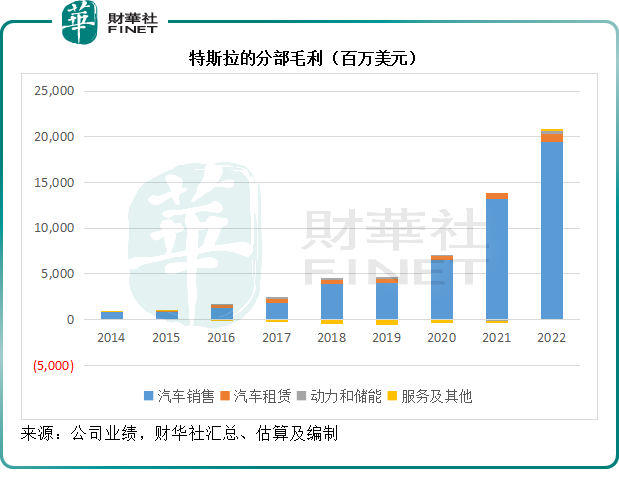

见下图,特斯拉的毛利持续攀升,虽然汽车业务是主要的利润构成,但是其他业务也开始作出正数贡献。

特斯拉前景如何

管理层指出,宏观经济的不确定性、利率高企(影响到消费者贷款买车的意愿,CFO Zach透露,2022年单是加息就使得特斯拉在美国的汽车售价上升了接近10%)以及汽车降价是特斯拉面对的主要问题。未来,特斯拉会继续专注于提升成本效率,同时改善功能和安全性。

根据2021年初的计划,特斯拉计划尽快实现产量年增长50%。但由于众多因素,有些年份可能增长得快一点,有些则慢一点。对于2023年,特斯拉预计仍会坚持50%复合年增长目标水平之上,年产量或达到180万辆。不过马斯克认为特斯拉的年产量有潜力到达200万辆。

在优化成本效益方面,2022年第2季的最后一个月,汽车交付量占了该季总交付量的74%,而到第3季,这一数据下降至64%,到第4季则为51%。特斯拉表示正努力降低在季度最后一个月的交付量占比,以平滑交付量,降低单车成本。

马斯克表示,在降价的同时,特斯拉还密切留意成本效益问题,在成本控制上,该公司进展顺利,柏林和奥斯丁工厂的生产成本随产量上升而下降。

CFO在业绩发布会上表示,对于展望有三点值得留意:

1)在需求端,客户对特斯拉的产品需求仍然殷切;

2)在成本削减方面,特斯拉正通过快速扩大产量,来提升运营效率,尤其在奥斯丁、柏林和自产电池方面,正在加快产量爬升,但同时他也承认,疫情对物流、进度、缓冲物料的挤压、零部件提价、生产效率和运营效率等的累积影响仍在冲击其他地区的业务表现。

随着世界经济从通胀转换为通缩模式,特斯拉表示会与供应商共度时艰,因此在对产品进行定价时会考虑更长远的成本结构,短期而言会对特斯拉的经营利润率构成压力,但是仍对其利润率领先同行有信心。

3)仍继续确保资金充裕,能满足长远发展,这包括扩张自产电池产量,将Cybertruck推出市场,开发其新一代汽车平台,扩张生产线和拓展能源业务。Cybertruck将于今年稍后时间在德州超级工厂投产,特斯拉正在开发新一代汽车平台,会在2023年3月1日的投资者发布更多细节。

该公司表示会继续执行创新以降低生产和运营成本,预计其硬件相关利润将得到提升,从而加快软件相关利润增长。特斯拉相信其经营利润率仍将保持在同行中的最高。

在业绩发布会上,马斯克认为中国的汽车企业令人敬畏,是全世界最具竞争力的厂商,他们工作最卖力,而且运作的方式也最智能。所以对于有分析员问马斯克未来五年挑战特斯拉领导地位的竞争对手会是谁,马斯克认为最可能是来自中国的企业。

总结

总括而言,硬件销售,尤其是汽车这样的耐用品,其需求并非没有天花板,这与苹果的消费电子产品并不一样,因此特斯拉在创新科技以及战略布局方面的做法可圈可点:通过硬件创造流量入口,也通过推特来推销特斯拉产品(马斯克在回答投资者提问时表示,推特实际上是推动特斯拉需求增长的有力工具,并呼吁其他同行也使用推特来推广产品),再利用用户黏性拓展产业链和软服务,来实现成本效益和扩大利润来源。

诚然,就产品创新以及发展势头来说,中国厂商确实是特斯拉非常有力的竞争对手,这得益于中国支持新能源发展的举措,以及国内非常完整的产业链布局。但中国厂商要提升自身的竞争力,单是靠量和压低利润并非长远之计,打造产品的国际竞争力、提升科技含量水平和与时俱进才是行走国际市场的“硬通货”。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享