化工行業作為典型的周期性行業,與宏觀經濟周期性變化高度相關,且受環保及安全政策調控影響,行業景氣度時而高漲,時而低迷,業績也往往存在較大波動。

以港股東嶽集團(00189.HK)為例,作為同時佈局氟、矽的老牌化工龍頭,公司經營的產品類型相當豐富,不僅生產與新能源汽車鋰電有關的上遊原料PVDF,還制造光伏和家電領域的有機矽及制冷劑材料(R22及R142b),均屬於典型的周期性產品。

而縱觀東嶽集團往年業績同樣發現,公司業績起伏較大。就2016年至2020年間的經營業績表現看,伴隨營收規模「上蹿下跳」,公司盈利水平也出現劇烈波動。

然而,就這樣一家看似平平無奇的企業,卻在步入2021年後迎來了景氣周期,實現營業部各項業務「百花齊放」。

老牌化工龍頭,腳踩多條景氣賽道

資料顯示,東嶽集團創建於1987年,並於2007年在香港主板上市。歷經多年的發展,公司已成長為亞洲規模最大的氟矽材料生產基地,是杜邦、海爾、海信、格力、美的等著名企業的供應商。

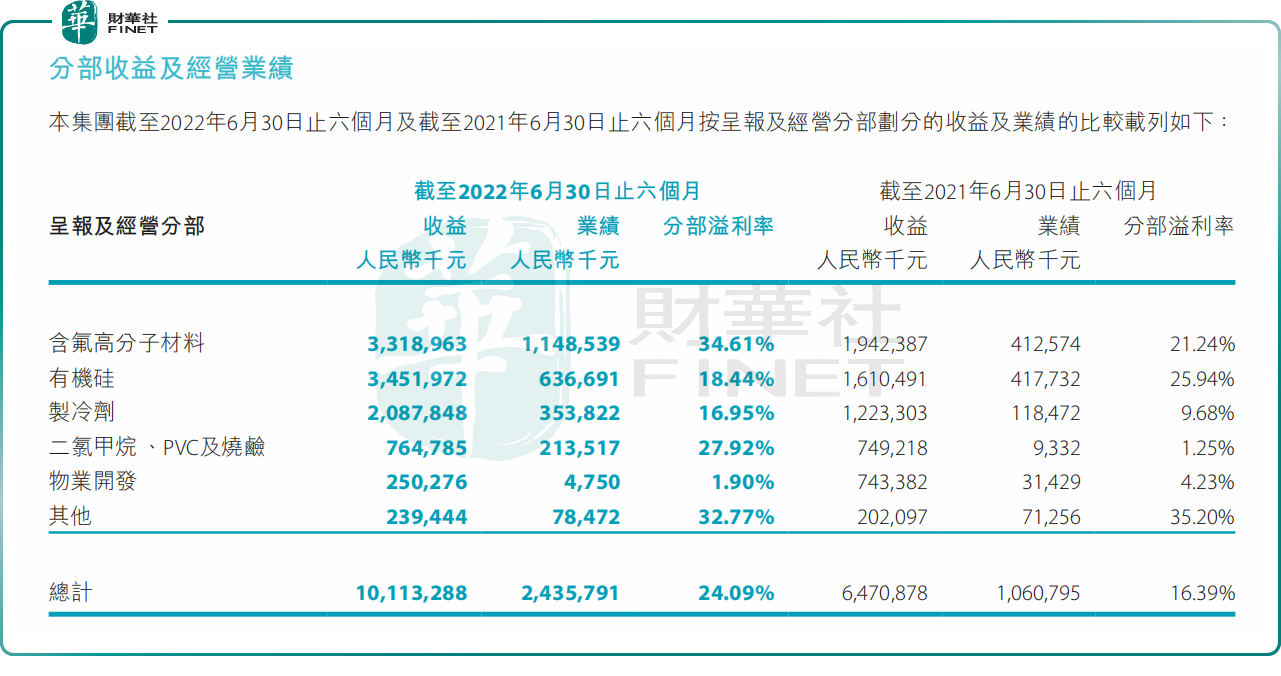

迄今,公司已形成五大營運分部,包括含氟高分子材料、有機矽、制冷劑、二氯甲烷和PVC及燒堿、物業開發及氫燃料電池膜開發等。

分業務看,2021年以來,隨著鋰電、光伏等下遊需求爆發,公司含氟高分子材料分部的PVDF需求同比大增,市場出現了明顯供不應求現象,由此導致產品價格一路高漲。

作為國内PVDF龍頭之一,東嶽集團顯著受益。公司含氟高分子材料業務於2021年收入同比增長51%至48.25億元(人民幣,下同),佔比總營收的30.45%,成為對業績貢獻最大的分部。

不僅如此,截至2022年上半年,含氟高分子材料分部實現收入達33.19億,佔公司總對外銷售的32.82%,較去年同期提升2.8個百分點;分部盈利11.49億元,同比增長178.38%。

值得一提的是,東嶽集團制冷劑分部有R142b、R22等產品,其中R22是公司的核心制冷劑產品,已成為生產含氟高分子及R125的主要原材料;而R142b是鋰電PVDF的上遊關鍵原材料,同樣受益於鋰電市場的高景氣度。

受益於此,公司制冷劑業務同樣高增,截至2022年上半年,制冷劑分部收入為20.88億元,同比增長70.67%,佔公司總對外銷售的20.64%;分部盈利3.54億元,同比增長198.65%。

當然,除上述業務外,與光伏產業需求息息相關的有機矽也同樣迎來了爆發期。

據悉,在光伏需求向好、原料工業矽供應不足,疊加能耗雙控政策等多重因素影下,有機矽價格一度暴漲,曾在2021年10月突破6萬元/噸。不過,後期隨著產能快速增加,有機矽產品價格有所回落,但並未對具備渠道與產能優勢的東嶽集團造成較大影響。

2021財年,公司有機矽分部實現70.52%的營收同比增速,盈利則同比增速高達350.41%;2022年上半年,疊加公司上市募投項目投產,該分部的對外銷售收入及業績皆有較大幅度增長。期内實現收入34.52億元,同比增長114.34%,佔比總營收的34.13%;實現盈利6.37億元,同比增長52.42%。

氯甲烷和PVC及燒堿分部亦生產大宗化工產品,尤其是二氯甲烷及燒堿亦是制冷劑分部的兩大主要輔助產品,得益市場需求旺盛,產品價格增長明顯,利潤水平同比亦有較大增長。

總的來看,東嶽集團所經營產品涉足了鋰電、光伏等熱門賽道,在行業高景氣周期助力下,公司經營業績增勢迅猛。

喜迎業績爆發,東嶽集團的未來高枕無憂?

總體來看,2021年度公司實現營收158.44億元,同比增長57.74%;歸母淨利潤20.75億元,同比增長168.70%,一舉扭轉往年業績的萎靡走勢。

步入2022年,東嶽集團直接拿下了史上最佳半年度業績。據2022年半年度業績披露,公司實現營收101.13億元,同比增長56.29%;實現歸母淨利潤16.93億元,同比增長180.62%;毛利率達到36.86%,同比提升10.65個百分點。

值得一提的是,近期,東嶽集團發佈正面盈利預告,預計截至2022年11月30日止11個月公司擁有人應佔淨溢利與2021年相應期間相比,錄得超過80%的增長;預期截至2022年12月31日止年度的公司擁有人應佔淨溢利亦可能會同比大幅增長。

對於業績的增長,公司認為主要源於PVDF、R142b制冷劑等產品持續供不應求所致,助推價格及銷量在2022年前三季度明顯上漲。其次,通過出售所持山東東嶽未來氫能材料股份有限公司的股份,帶來一定的利潤增長。

總體而言,2021至2022年作為大宗商品豐年,絕大部分化工材料都迎來了景氣周期,作為生產PVDF、R142b、有機矽等材料的集大成者,東嶽集團順利搭上順風車,實現業績高漲。

放眼未來,不容忽視的是,在原料產能過剩的背景下,有機矽價格較2021年巅峰時刻的6萬元/噸高點出現斷崖式回落,重回1萬元時代。2023年1月26日,生意社有機矽市場報價為1.676萬元/噸。

在PVDF材料端,短期供需環境偏緊格局或難以發生根本改變,但長期而言,伴隨行業競爭者產能陸續釋放,市場競爭格局或將加劇,產品價格戰是否會因此打響,還不得而知。

據東嶽集團半年度財報披露,公司當下及未來皆有對PVDF產品的擴產計劃,整體規劃為至2025年達到5.5 萬噸/年總產能。

自去年11月以來,東嶽集團亦隨港股大盤走勢展開反彈。截至1月27日收盤,東嶽集團區間漲幅已超42%。

據悉,由港股100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦的「2022香港上市公司發展高峰論壇暨第十屆港股100強頒獎典禮」將於2023年2月24日舉行。屆時,實力非凡、業績亮眼的東嶽集團能否入選「港股100強」榜單並取得佳績,不日將會重磅揭曉!

「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。活動以專業、客觀、公正、準確為宗旨,致力於評選出香港主板上市公司中發展良好及擁有投資價值的上市企業,為港股投資者樹立投資標桿,促進香港資本市場的健康繁榮發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享