引言:

新兴企业在成长路上都不是一帆风顺的,有倒下的,也有匍匐前进的。

自动驾驶行业作为国内乃至全球最热门、烧钱最厉害的行业之一,当下倒闭、裁员、破产等负面舆论压力,给这个热门行业浇了“冷水浴”。

先看产业层面,作为自动驾驶行业明星企业,Argo AI在2022年11月突然倒闭,小马智行也被传大幅裁员。

谷歌旗下自动驾驶公司Waymo在2023年1月28日被爆出裁员的传言,裁员大概会涉及Waymo总人数的4%,这也是Waymo成立十年以来首次公开裁员。

全球“自动驾驶第一股”图森未来则笼罩着“董事会开除CEO、启动大裁员”的双重阴霾。

再看资本层面,自动驾驶概念股估值严重萎缩。

英特尔旗下的Mobileye在年初提交IPO申请后,在年末时估值跌去三分之二;Waymo的估值从最高1750亿美元下跌到300亿美元。

道路是曲折的,但前景是光明的,有第三方报告预估,2030年中国自动驾驶相关的新车销售及应用服务创收将超过4.3万亿元。

结合全球的发展态势来看,中国或将是自动驾驶产业链最大市场的之一。

自动驾驶供应商不仅有像华为这样的大巨头,还有一些初创型的公司比如禾赛科技、纵目科技、禾多科技、文远知行等。

激光雷达号称是自动驾驶的眼睛,近期激光雷达代表公司禾赛科技正式提交美股IPO,开启二次IPO冲击之路;纵目科技的科创板IPO申请也获受理,有望填补科创板自动驾驶概念股的空白;近期,自动驾驶企业文远知行已完成新一轮融资,此轮融资由国家开发银行领投,融资之后公司估值已超50亿美元。

寒冬之下,它们能走多远?本文以文远知行为重点分析对象。

01发展现状

文远知行曾透露,公司自创业以来累计收入达到约1亿美元,可能是世界范围内唯一实现这一量级收入的L4级自动驾驶公司。

文远知行官方透露,“即便收入没有任何增长,公司团队保持现有规模的情况下,目前账上的资金足够使用7年以上。”

这说明公司在盈利模式上已经打通任督二脉。

文远知行输出的产品跟华为差不多,都是向车企提供技术方案,概括起来就是——“1个平台+3大场景+5大产品”,本质上扮演着AI公司的角色。

1个平台,指的是自动驾驶通用技术平台WeRide One,这是公司的“命根子”。

3大场景,涵盖到了乘用出行、客车、货运商用。

5大产品线,包括自动驾驶出租车,自动驾驶货运车,自动驾驶小巴,自动驾驶环卫车,以及高阶智能驾驶产品。

以上每一个产品领域都有1-2家合作车企,比如在L4级自动驾驶阶段,文远知行与广汽、日产合作研发量产自动驾驶出租车(Robotaxi),和宇通客车合作投放无人环卫车、无人小巴,和江铃汽车、中通快递开发落地自动驾驶货运车。

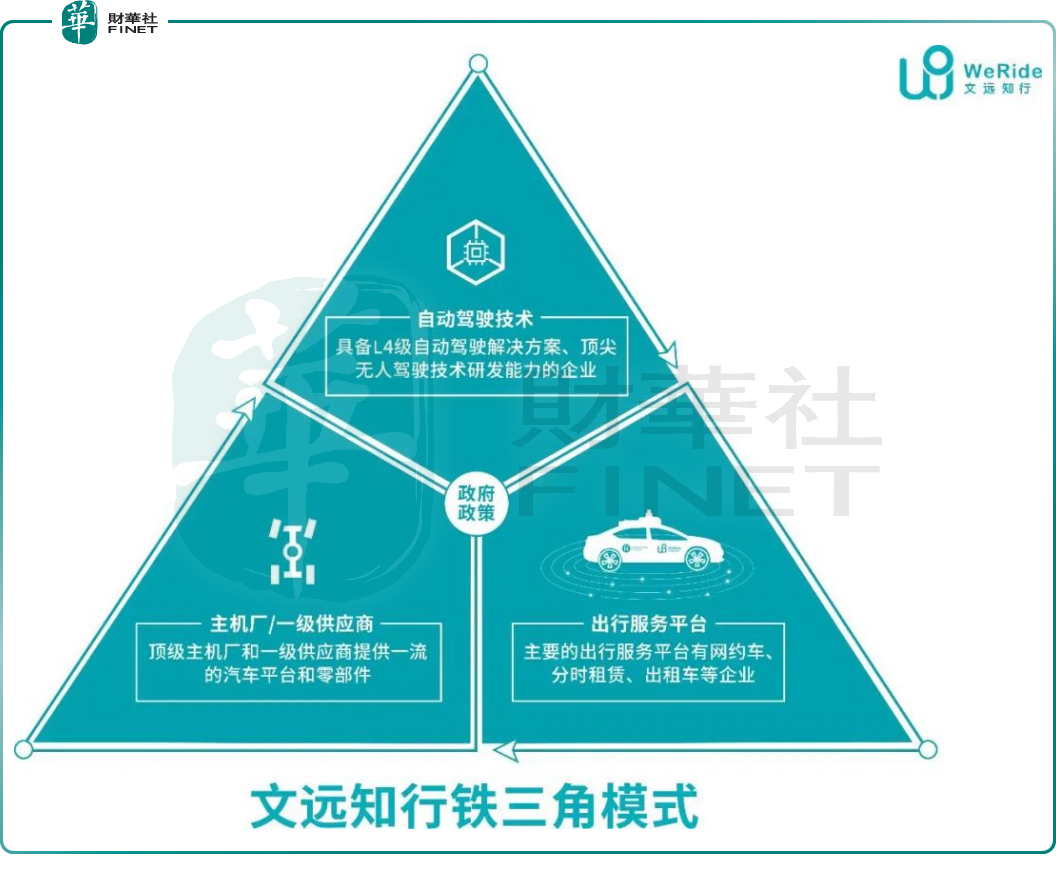

以上业务板块做得最好的是自动驾驶出租车业务,这得益于公司提出的“铁三角”模式——“AI技术公司、车企/一级供应商、出行服务平台”。

铁三角模式的分工如是:自动驾驶企业(诸如文远知行等)依靠车企建立车队(提供汽车平台和零部件),车队运行可以获取数据,反馈给自动驾驶企业以修正算法;依靠出行公司(如网约车、分时租赁、出租车等企业)获取C端用户。

这种模式好处在于告别了以往自动驾驶企业单打独斗的方式,在产业链形成抱团取暖,底层逻辑依然是算法。

后来业内同行也加入到这种模式中来。

比如小马智行则与中国外运、三一重卡牵手;Momenta登陆的出行平台是享道出行,合作车企为上汽集团;元戎启行在出行平台合作对象是曹操出行,车企则选择了东风汽车。

在自动驾驶出租车方面,文远知行自2019年,至今已经完成超1000多天的运营,0主动责任事故是其一大亮点。

但公司的自动驾驶出租车业务离大规模落地尚且存在一段距离,其最大的挑战有两个方面,一个是城市许可,一个是劲敌网约车,网约车依然是人们出现的主流工具,如何在成本与出行体验两个维度都碾压网约车则是一道难关。

文远知行在2021年初开始开发自动驾驶小巴,半年后推出小巴产品,至今一年多的时间,已经在中国、阿联酋、沙特阿拉伯、卡塔尔和哈萨克斯坦等5个不同的国家上线,其中,L4级自动驾驶小巴已经在国内的广州、南京、无锡运行,但运行时间还比较短,其生命力如何,有待进一步观察。

02 过冬秘诀

关于公司过冬的秘诀,或者说能够在寒冬中挺下来的原因。

第一点是在于公司比较“现实主义”,既要仰望星空,更得脚踏实地。

对比大多偏重技术思维、商业化落地难的同行,文远知行选择了“技术+商业化”两条腿走路。

这一点体现在战略布局上就是文远知行并不ALL IN L4级,而是兼顾到了L2-L3高阶智能驾驶方案,因为后者的市场需求蓬勃,而且落地容易,可以实现量产商业化,形成一定的造血能力。

第二点是,善于引入战略合作伙伴,拓宽朋友圈。

比如在高阶智能驾驶方面,文远知行与博世展开了合作,预计2023年规模化量产L2+/L3高阶智能驾驶产品,届时将销售给车企。

与地平线的合作,解决了上游芯片供应的难题,地平线将助力文远知行开发L4级自动驾驶解决方案,包括域控制器、车载操作系统和智能驾驶软件等一揽子技术服务。

第三点是,积极打通政策许可通道。

文远知行最早在2019年获得广州市政府颁发的首批共20张自动驾驶路测牌照,后在2020年获得全国首个智能网联汽车远程测试许可,而成为中国第一家、世界第二家获准开展全无人驾驶路测的自动驾驶公司。

先后在2022年的10月、12月分别获得北京方面的“主驾有安全员”“主驾无安全员、副驾有安全员”的自动驾驶路测牌照。

2023年1 月,文远知行无人接驳车正式获得北京市高级别自动驾驶示范区工作办公室颁发的自动驾驶路测牌照。

文远知行已成为同时在北京、广州、加州均持有自动驾驶无人化公开道路测试许可的公司,全球自动驾驶里程已超过1300万公里。

当然,这仅仅是个开端,目前国内大部分城市依然对自动驾驶道路测试许可持谨慎态度。

第四点则是,融资续命,静待自主开花结果。

在公司造血能力有限的情况下,融资较为顺利,融资额度在业内位居前列。而融资顺利的原因则是其有一定的营收,盈利模式已经跑的通。

截止2022年8月,公司完成了7轮融资,融资近15亿美元,估值超过44亿美元。

从投资方角度来看,既有上游又有下游,既有单纯的财务投资,又有产业层面的合作,不管怎样,多轮融资后的文远知行,有了足够的过冬粮草,以应对接下来的挑战。

03挑战重重

不少诸如文远知行的企业,为了求生存,选择从L4降维到L2/3级,短期内可满足规模化的落地,以实现“曲线突围”。

业内人士表示,L4级自动驾驶企业的商业化进程过于缓慢,企业举步维艰,资金压力较大,而面向主机厂的前装量产解决方案可以激活其造血能力,提高盈利能力。

当下,前装量产随之成为一道切入口。

但前装量产这一关并不好过,最大的挑战是如何实现自动驾驶的标准化、规模化,以满足前装量产需求。

所谓的前装量产,简单理解即是把L4级别的技术搭载到L2+级别的车上。行业内更加普遍的观点则是,前装量产是实现L4规模化运营的关键。

难点在于,L4级自动驾驶公司的优势在于软件算法的先进性,L2级辅助驾驶系统主要面向量产,更强调软硬件结合能力。这就好比,拿屠龙宝刀去切大白菜,L4级过渡到L2级,算法的先进性能否保持是个难题。

从下游车企的态度来看,整车车企更青睐于自己动手做L4级自动驾驶技术,而不愿意将“灵魂”拱手于外部的供应商,这就是车企研发成本居高不下的原因。

即使没有能力自研的,那些车企也已经有固定的合作供应商,比如华为与北汽、赛力斯、长安汽车的合作就是经典的案例。

不少人认为,像文远知行这样的供应商,要想获取更多的市场机会,难上加难。其实,从上文合作的车企已经给出答案,跟文远知行合作的车企并非是业内排名靠前的乘用车厂商。

具体产业层面,以Robotaxi为例,从固定点到点,到任意点到点的实现难度不小,如果做不到这一点,其便利性就很难与网约车一样出行体验相抗衡。

另外,技术迭代、车队管理、路况测试等内部问题、以及符合政策法规的要求、用户认知的培育等外部问题也都亟待解决,以及未来的因交通事故引起的纠纷问题等隐患。

小结:

越是伟大的产业,磨合期就越长,这是不可逾越的规律,对文远知行这样的初创型公司而言,先活下来才是关键。

自动驾驶的终极愿景,说到底就是让汽车回归到交通工具的本质,人们不需要有驾照就能从A地到B地,将人类从驾驶的负担中解放出来。这对交通行业是颠覆性的,当然也是任重而道远的路途。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享