或许谁也没想到,一度叱咤风云的“大牛股”会突遭闪崩!

1月30日,“水果第一股”洪九果品(06689.HK)开盘急速跳水,盘中跌幅一度达32%,让不少投资者始料未及。截至收盘,该股大跌26.67%,报27.5港元/股,总市值385.58亿港元。

值得一提的是,就在兔年开市(1月26日)第一天,该股才刚刚一度冲上41.8港元/股(前复权)历史高点,距离2022年9月上市以来的10.017港元/股低点更是暴涨约3.1倍,实属亮眼。

而针对该股今日大幅下挫,离不开港股市场的低迷表现,恐慌情绪浓厚,不少散户因此割肉出局。表现在资金层面,洪九果品全天主力资金净流出高达1372.72万港元。

“端到端”果品供应链龙头

公开资料显示,洪九果品成立于2002年,是全国领先、高速增长的多品牌鲜果集团,拥有“端到端”的先进数字化供应链,专注于高端进口水果和高质量国产水果的全产业链运营。

历经20余年的发展,公司已不单纯仅仅是一家水果批发商,而是连接水果产地和终端批发商、新兴零售商、商超客户等B端渠道的供应商,实现了以榴莲、山竹、龙眼、火龙果、车厘子、葡萄为核心共49种品类的丰富水果产品组合。

根据灼识咨询的资料,按2021年销售收入计,洪九果品是中国第二大鲜果分销商,市场份额为1.0%,同时也是中国最大的榴莲分销商、山竹、火龙果及龙眼的前五大分销商,市场份额分别为8.3%、2.2%、6.1%及2.8%。

为触达消费人群的多样化需求,洪九果品还搭建了广泛的覆盖全国的销售及分销网络。

截至2022年6月30日,洪九果品在全国设立19家销售分公司及60个分拣中心。该等销售分公司作为销售前哨,覆盖300个城市。

与此同时,在公司不断发展壮大过程中,洪九果品也已获得多轮融资,且成功引入了阿里巴巴、阳光保险、深创投等知名投机机构。

截至2022年9月22日最新数据披露,阿里巴巴总计持有洪九果品3624.59万股,占总股本的7.76%,为公司第三大股东。

营收稳步增长,毛利率却“上蹿下跳”?

近年来,得益于国内消费升级以及公司强大的“端对端”供应链布局,洪九果品在业绩上取得了不俗的表现。

据招股书显示,2019年至2021年间,洪九果品实现营收分别为20.78亿元(人民币,下同)、57.71亿元、102.80亿元,期间三年增长韧性十足。

2022年以来,洪九果品持续冲破疫情阻碍,实现营收净利高增长。截至2022年6月30日止的半年报显示,洪九果品实现收入71.52亿,同比增长32.03%;实现归母净利润8.57亿元,同比增长超163倍。

对于业绩的增长,洪九果品表示,主要源于客户对其强大供应链管理能力的认可,市场对其优质水果产品的需求增加,从而驱动水果产品销量增加。

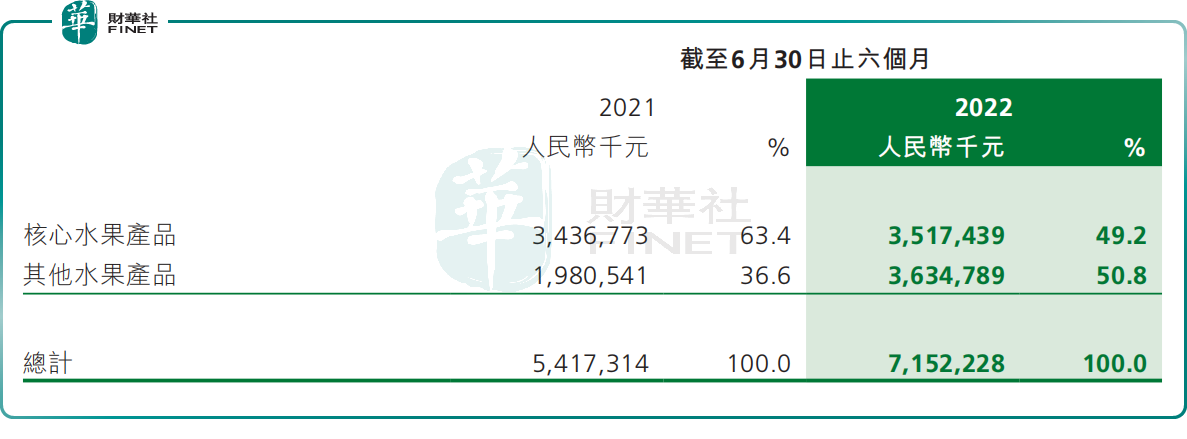

如按种类划分,公司六种核心水果产品及其他水果产品收入均实现一定幅度的增长。这其中,其他水果产品收入增长更为显著,占比总营收一举突破5成。

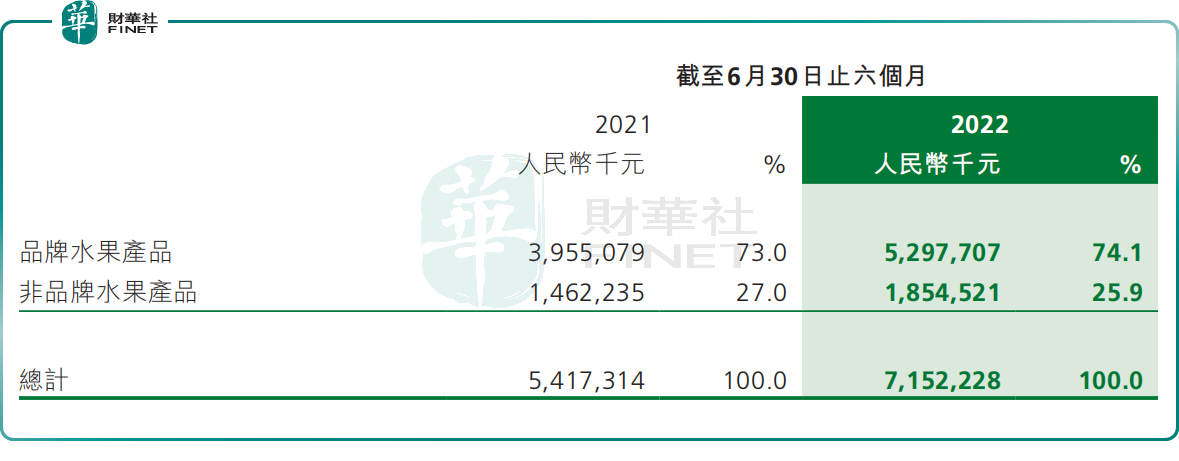

若按品牌划分,公司榴莲品牌如“洪九泰好吃”、火龙果品牌如“越来美”等品牌水果依旧是收入增长的主力军。期内,品牌水果产品实现收入达52.98亿元,占比高达74.1%。

不过,值得一提的是,虽然近年来公司业绩增长亮眼,但受制于生鲜水果市场向来是毛利率微薄,且受供应链、物流等不可抵抗因素影响大,公司毛利率起伏波动大。

据招股书披露,2019年至2021年间,洪九果品实现毛利率分别为18.9%、16.6%、15.7%,逐年下滑趋势明显。

截至2022年半年度,受益于公司对部分客户采取了低价促销政策,“端到端”的供应链发力以及其核心水果产品之一榴莲供需带动,公司销售毛利率恢复至18.9%,至于2022年全年毛利率表现如何,目前还尚不得知。

不过,可以肯定的是,通过促销以及一时的产品需求推动,并非长久之计。未来如何保持销售毛利率稳定增长,是公司需直面的难题。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享