2月1日,港股稀土板块延续了开年以来的强劲势头,概念股持续冲高大涨。

截至收盘,中国稀土(00769.HK)大涨近7%,中国铝业(02600.HK)、金风科技(02208.HK)均涨逾4%,金力永磁(06680.HK)、江西铜业股份(00358.HK)跟涨。

消息面上,1月31日,江西省发改委、江西省能源局印发《江西省氢能产业发展中长期规划(2023-2035年)》。文件提到,依托稀土等矿产资源优势,大力发展储氢新材料产业,力争用10-15年时间,将江西省稀土储氢新材料技术及产业打造成为具有国内领先地位的细分领域。

政策春风劲吹,稀土价格稳步抬升

稀土是指元素周期表中的镧系元素和钪、钇共十七种金属元素的总称,具备优异的磁、光、电性能,作为“工业维生素”,广泛应用于国防军工、新能源等领域,属国家战略金属。

从供给端看,全球稀土资源储量集中,其中中国是全球稀土资源最丰富的国家,有“稀土王国”之称,目前已探明储量占全球37%。

近年来,为有效保护和合理利用稀土等相关资源,规范行业市场秩序,国家持续加强对稀土行业及企业的监管管理,促进行业持续健康发展。

政策层面,早于2021年1月,中国工信部就发布《稀土管理条例(征求意见稿)》,准备立法保护稀土资源。此后,为推动《稀土条例》的尽快出台,地方省市针对稀土领域从原料端到终端应用领域的各个环节也均出台了相关政策措施。

2022年3月,国家发展改革委等联合发布“关于印发《市场准入负面清单(2022年版)》的通知”中特别强调,在未获得许可,不得投资建设稀土、铁矿、有色矿山开发;稀土冶炼分离项目、稀土深加工项目等。

近期以来,《中国禁止出口限制出口技术目录(征求公众意见版)》意见反馈于1月28日正式截止,其中稀土提炼、加工、利用技术赫然在列,未来有望进一步从政策面巩固我国稀土行业技术优势。

在行业政策重磅频发背景下,国家对稀土行业规范化管理工作开始慢慢显露成效,稀土行业也渐入以基本面驱动的新阶段。

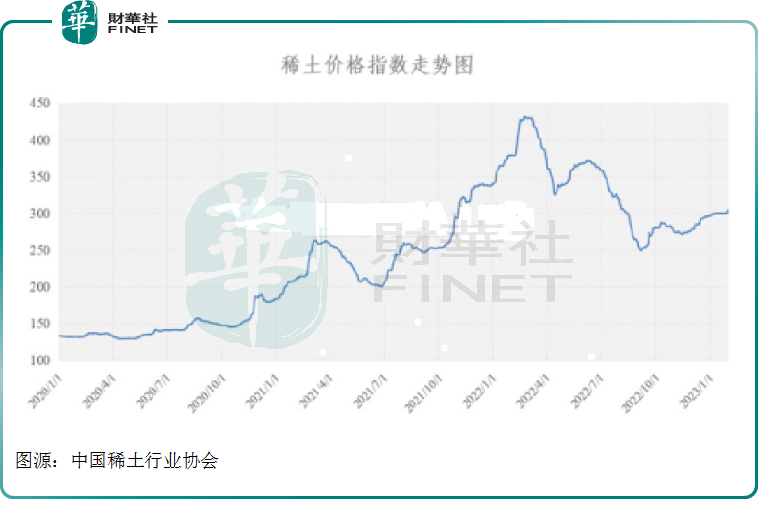

据悉,2021年以来,随着新能源汽车渗透率快速提升,叠加工业电机、工业机器人、风力发电等下游需求高速增长,稀土产品供需偏紧,推动上游的稀土价格持续高走,于2022年二季度开始才降温回落。

2022年9月以来,伴随下游需求逐步回暖,稀土价格再度重拾涨势,且叠加稀土储氢等新应用场景的持续爆发,稀土价格指数后市或有望持续上行。

中金认为,当前稀土价格的政策底已明确,2023年国内稀土指标增速或将放缓,在需求有望迎来全面复苏的背景下,稀土价格上行通道已开启。

据中国稀土行业协会数据显示,截至1月31日,稀土价格指数为304.2,相较9月初249的低位已上涨了22%。

产业链配置时机已至?

二级市场上,在诸多利好加持下,稀土板块人气紧随上涨,概念股“涨势汹汹”。

据富途牛牛数据显示,2022年11月以来,港股稀土板块触底强势反攻,且这一反弹行情于2023年得到延续,截至2月1日发稿前,稀土板块指数累计上涨已超5成之多。

个股方面,中国铝业涨幅居前,迄今累计大涨超9成;中国稀土、江西铜业股份均涨逾5成;金力永磁、金风科技等强势跟涨。

从行业竞争格局来看,自中国稀土集团成立之后,稀土行业“六足鼎立”格局就此打破,行业长期“多、小、散”的局面也进一步扭转,行业发展进入新格局。

细分产业链而言,北方稀土(600111.SH)作为全球轻稀土龙头企业,在上游资源方面拥有绝对优势,主要依托全球最大轻稀土矿白云鄂博,控股股东包钢集团拥有独家开采权,包钢股份排他性向公司供应稀土精矿。

中国稀土(000831.SZ,00769.HK)是全国最大规模的稀土及耐火材料生产商之一,公司主导产品包括高纯的单一稀土氧化物及稀土共沉物产品,其中80%以上的产品纯度大于99.99%,高纯氧化镧、高纯氧化钇等部分稀土氧化物纯度可达99.9999%以上。

金力永磁(300748.SZ,06680.HK)则是全球领先的风电领域稀土永磁材料(磁钢)供应商,公司高性能稀土永磁材料毛坯年产能由2018年的7000吨增加至2021年的1.5万吨。且根据相关公告披露,公司规划到2025年,将建成高性能永磁材料毛坯产能4万吨/年。

展望产业链后市投资机会,太平洋证券认为,目前新能源汽车、风电等新兴领域需求旺盛,大型磁材企业订单增加明显,而稀土供给增量有限,呈现下游库存不高、上游惜售的局面。总体上看,维护稀土价格稳定有利于产业链可持续发展,改变产业链上下游利润分配的政策导向趋势也已形成。

中信证券指出,根据弗若斯特沙利文预测,2025年我国及全球的稀土永磁材料产量将分别达到28.4万吨和31.0万吨,预计未来全球高性能钕铁硼供给增量或主要集中在中国;随着新能源汽车、工业电机、工业机器人、风力发电等下游需求高速增长,稀土价格或将高位运行,供需与政策有望共振,持续推荐稀土全产业链战略配置价值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享