社交平台Facebook和Instagram的母公司Meta(META.US)自从大举进军虚拟现实领域之后,一直不获市场的好感,股价从2021年下半年的高位384.33美元,缩水至2022年11月时的88.09美元。

不过自此之后,其股价持续反弹,于近日到达153.58美元水平,两个月间反弹近四分之三。在2023年2月1日公布了2022年第4季业绩之后的盘后交易时段,Meta的股价更从收盘时的153.12美元,大涨20.16%,至184.00美元。

事实上,翻看Meta的2022年第4季业绩,业绩并没见明显的好转。

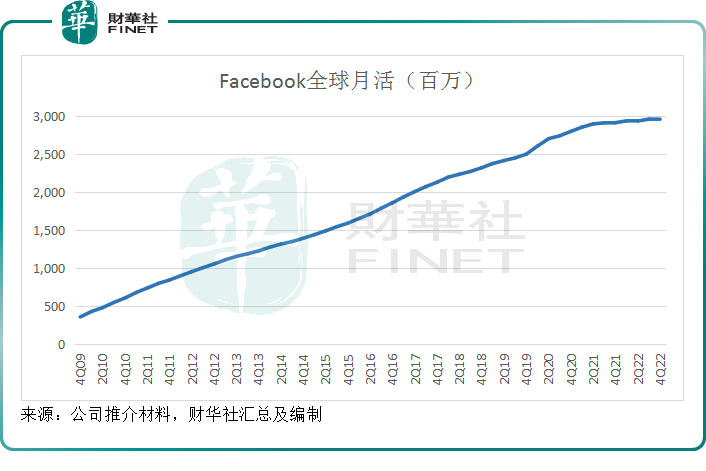

旗舰Facebook的2022年第4季全球月活为29.63亿,仅较上季增加5百万左右,见下图,其Facebook的曲线似有见顶之势。

几乎赖以为生的广告收入及利润持续下降:2022年第4季,Meta的广告收入同比下降4.24%,至312.54亿美元,相比第3季按年下降3.67%,第2季按年下降1.50%,以及第1季按年增长6.13%,其广告收入增长进一步恶化。

要知道广告收入可是占了Meta总营收的97%以上的,就算拓展虚拟现实业务,现在带来的收入也并不足以抵消广告营收下降的影响。而主要靠广告业务的APP系列分部溢利是Meta的利润来源,支撑着虚拟现实实验室业务不断扩大的亏损。广告营收的下降,是导致其利润大幅下降的直接原因。

2022年第4季,Meta的总营收同比下降4.47%,至321.65亿美元;经营溢利按年下滑49.15%,至63.99亿美元,经营利润率由去年同期的37.38%和上季的20.44%,进一步下降至19.89%;股东应占净利润则按年下降54.77%,至46.52亿美元;每股摊薄后盈利为1.76美元,远低于市场预期的2.23美元。

既然2022年第4季业绩不如预期,为何Meta能引发华尔街的大举看涨?

财华社认为包括两个重要原因:1)增加400亿美元回购力度;2)下调成本预期。

加码400亿美元回购

2022年第4季,Meta回购了69.1亿美元的A类普通股,全年来看,则回购了279.3亿美元A类普通股。截至2022年12月31日,Meta仍有108.7亿美元的回购额度。

不过让人惊喜的是,在公布业绩的当天,Meta宣布再增加400亿美元回购额度。

这意味着Meta未来将有508.7亿美元的股份回购额度,相当于当前市值4,015.11亿美元的12.67%!这是十分慷慨的回馈力度,相当于提升了12.67%的股东权益,是美联储加息周期利率目标的两倍以上,对于投资者来说是很理想的潜在收益。

不过,Meta当前的财务状况未必能让其回购一步到位,仍需要经营现金流提供支持。

截至2022年12月31日,Meta持有现金及现金等价物146.81亿美元,可买卖证券260.57亿美元,合共也就407.38亿美元,不过其经营净现金流应可提供支持。

2022年,经营活动产生的净现金流入为504.75亿美元,用于投资的净现金流出为289.7亿美元,自由现金流为184.39亿美元。

Meta在业绩提供的业绩指引显示,其经营开支和投资开支预算或低于预期,也让市场对其业绩前景和回馈股东前景更具信心。

下调成本预期

在2022年第4季,Meta采取了若干措施提升运营效率和整合业务及调整战略重点,这包括办公室设施整合策略,分租、提前终止或取消部分经营租约下的写字楼租约,裁员1.1万人(涉及APP系列业务及虚拟现实业务),并建立一个转向新一代数据中心设计的计划,包括取消多数据中心项目。

2022年第4季,这些重组开支包括:APP系列业务的37.6亿美元,虚拟现实业务为4.4亿美元。不考虑这些开支,其经营利润率或增加13个基点,而2022年第4季的摊薄后每股盈利会提升1.24美元。

这些重组或多或少为其好于预期的展望提供了铺垫。

假设汇率会出现约2%的不利变动,Meta预计,2023年第1季收入将介于260亿美元-285亿美元之间,相比之下,2022年第1季的收入为279.08亿美元。

2023年全年总开支将介于890-950亿美元之间,低于之前展望的940-1000亿美元,主要因为雇员支出以及营业成本增长放缓,但似乎仍高于2022年的总开支,财华社估算,Meta的2022年营业开支、研发、销售和营销以及一般及行政开支总额为876.65亿美元。

Meta预计2023年会产生10亿美元的重组费用 ,与整合其办公设施租赁合约有关,低于之前预测的20亿美元。不过该公司预计随着效率提升计划的推进,重组费用或增加。

此外,Meta预计其2023年的资本开支介于300亿美元-330亿美元之间,低于其之前预测的340-370亿美元,更新后的计划显示,数据中心建设于2023年产生的支出或低于预期,因其转向更具成本效益且能支持AI和非AI工作量的新建筑设计。

相比之下,2022年的全年资本开支为320.4亿美元,或意味着2023年的资本开支预算与2022年的相若。假若总开支如其预计的稍微上升,而收入未见好转,其新一年的经营现金流入未必能保证到2022年的水平,不过全年资本开支预算获下调,或仍可维持自由现金流水平,以保障到股份回购的执行。

总结

整体来看,Meta的2022年第4季业绩不见得十分出彩,面对通胀和加息前景,广告主都削减了未来的广告支出,这对于依靠广告收入的社交媒体来说,都是重挫,例如社交媒体“阅后即焚”的母公司Snap(SNAP.US)同样公布表现欠佳的2022年第4季业绩,受到广告业务下滑的影响,其第4季转盈为亏。

不过,Meta所提供的愿景,让投资者感到乐观。未来约500亿的回购额度,意味着可为投资者提供双位数的回报,加上其重组带来的成本节省和缩减的资本开支预算,都使得华尔街上调对其未来业绩的预期,这才是推动Meta股价表现的重要因素。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享