因终端需求萎靡,叠加成本端受压,造纸业在2022年陷入了低谷。

近日,工信部发布的数据显示,2022年全年,全国机制纸及纸板产量13691.4万吨,同比下降1.3%;规模以上造纸和纸制品业企业营业收入15228.9亿元,同比增长0.4%;利润总额621.1亿元,同比下降29.8%。

市场遇冷冬,纸业龙头也难招架

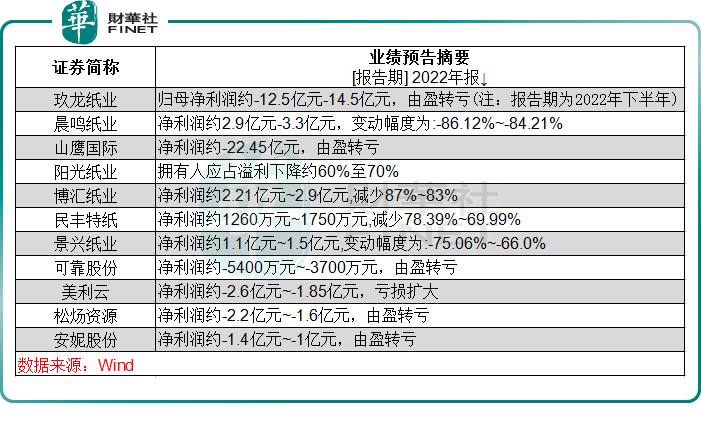

目前,已有多家纸业上市公司披露了2022年业绩预告。

整体来看,国内市场需求低迷以及原料成本上升是摆在纸业行业在2022年的两座大山。尽管多家纸业公司尝试加码海外市场销售,但也没能从根本上扭转国内业务的颓势。

就连国内纸业龙头企业们,也难以招架住宏观环境的冲击,业绩集体陷入了滑铁卢。

其中,预计2022年的亏损之王是造纸包装龙头山鹰国际(600567.SH),该公司预计2022年巨亏22.45亿元,而2021年净利润超过15亿元;亏损原因是受主营业务毛利率下降及计提商誉减值所致。

国内造纸龙头晨鸣纸业(01812.HK)于2022年保持了2.9亿元-3.3亿元的盈利,但净利润大幅下降,预计下降幅度达84.21%-86.12%;

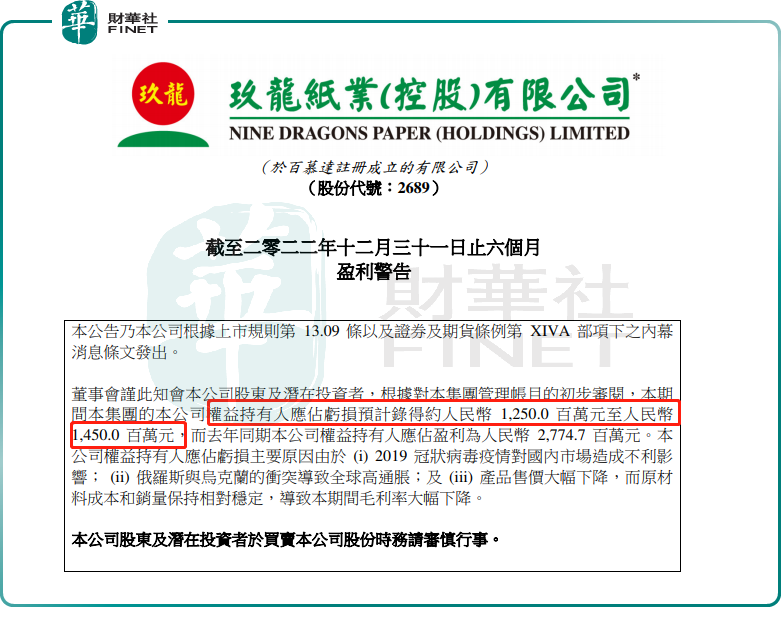

玖龙纸业(02689.HK)也陷入亏损泥潭,2022年下半年巨亏约12.5亿元-14.5亿元,而上年同期盈利27.75亿元。

此外,阳光纸业(02002.HK)、博汇纸业(600966.SH)和民丰特纸(600235.SH)等企业预计2022年净利润均大幅下降;美利云(000815.SZ)、安妮股份(002235.SZ)等企业预计年度由盈转亏或亏损额扩大。同时,拥有林浆纸一体化产能布局的太阳纸业(002078.SZ)也出现增收不增利的情况,2022年前三季归母净利润下滑18.07%。

对于业绩大幅下滑的原因,上述上市公司均提到两个因素:市场需求不佳,以及原料成本上涨。其中,晨鸣纸业在业绩预告中表示:受疫情影响,国内市场需求不足,机制纸价格同比有所下降,影响效益发挥;同时,受木片、化工、原煤等原材料及能源价格上涨影响,生产成本同比上升幅度较大,导致毛利率同比下降。

实际上,除了受疫情以及原材料上涨影响,近十年来我国纸业行业进入了周期性低谷,行业增速放缓,市场需求回落。根据中国造纸协会数据显示,由于行业不景气且市场竞争升级,我国规模以上造纸企业数量已经连续7年减少,市场集中度却依然处于低水平。

最坏的时刻已过去?

从市场需求上看,2023年国内纸业市场需求有望优于2022年。

山鹰国际对于2023年展望时认为,国内疫情防控措施的调整优化,物流、快递及大件运输的速度回升,快递业领军企业还将增设网点,对包装纸的需求有一定刺激作用,预计2023年全年快递用包装纸行情应好于2022年。

晨鸣纸业在2022年业绩预告中也表示,随着国内需求的逐步恢复,叠加对成本端的有效控制,公司盈利能力预计将得到有效提升。

另一个影响造纸企业经营业绩的因素是原料成本。在2022年,纸浆、能源、化工原料等价格居高不下,造纸行业运行成本上行,而成本向下传导不足,导致行业盈利空间受到挤压。

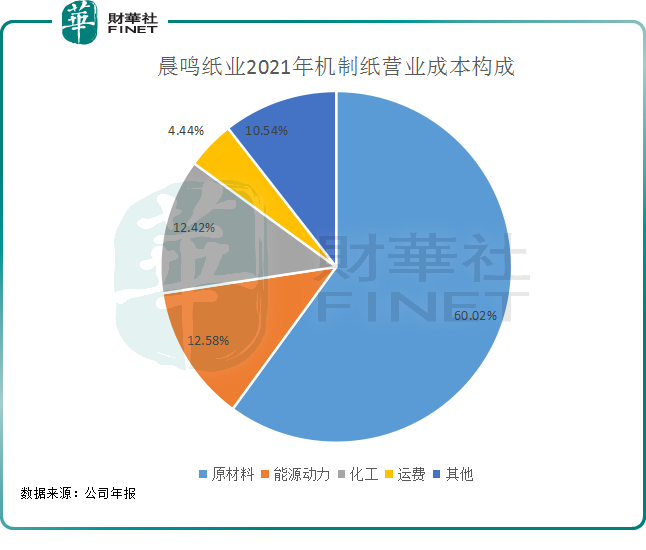

纸浆成本,是造纸企业最主要的成本项。我们以晨鸣纸业为例,该公司拥有低成本自制浆,但木浆成本依然高昂,以木浆为主的原材料成本占了公司2021年机制纸营业成本的60.02%;第二大成本则是能源动力成本,占营业成本比重为12.58%。

在2022年,针叶木浆和阔叶木浆现货价格整体呈现震荡上行走势,全年价格涨幅均超过20%。截至今年1月20日,针叶木浆山东地区市场均价在7300元/吨左右,价格基本维持稳定, 但仍处历史高位。

那接下来的木浆价格如何看?

浙商证券近日发布研报表示,后续随着Arauco及UPM产能供应市场,浆价或于23Q2出现明显下滑,帮助造纸公司打开盈利弹性。

而纸价格波动是造纸公司能否顺利传导上游成本的一环,遗憾的是,2022年因纸业市场需求低迷,导致销量下滑及议价能力减弱,这也使得造纸企业的高成本无法顺利传导至下游,以至于严重挤压了行业盈利空间。

进入2023年,这一现象有望转变。

在2023年,预计宏观经济将持续复苏并保持稳定增长,特别是在消费领域多项刺激和补贴政策出台后,造纸和包装行业的景气度将呈现底部上升趋势,有利于为纸价格带来支撑。

中信建投研报也表示,展望2023年,需求复苏对于包装纸价格提供支撑,盈利有望修复。包装类纸品具备较强的顺周期属性,与消费和工业活动相关。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享