拥有漫威和星战的全球最大媒体和娱乐公司迪士尼(DIS.US),公布了去年11月高层大变动之后的首份季度业绩。

这份业绩之所以备受关注,是因为2022年11月公司前任首席执行官鲍勃·查佩克(Bob Chapek)突遭撤换,由2005年至2020年期间掌舵的罗伯特·伊戈尔(Robert Iger)重掌帅印,这份业绩多少会对迪士尼未来的发展计划有所启示。

另一方面,在硅谷科技企业纷纷高喊裁员和削减成本之际,拥有22万员工的迪士尼是否也会遵从市场趋势。

业绩超预期,股价盘后大涨

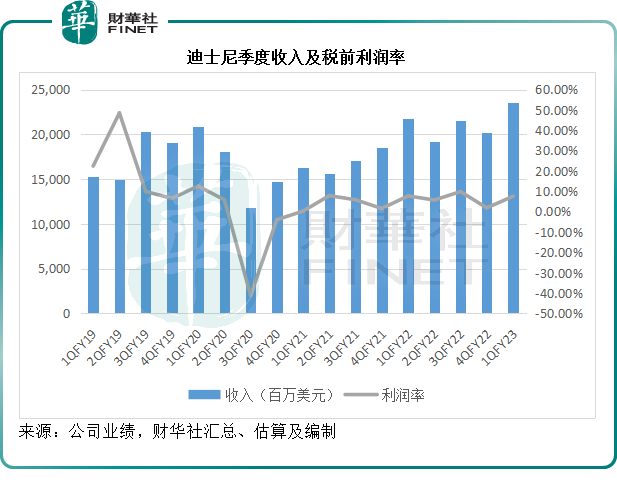

迪士尼截至2022年12月31日止的2023财年第1财季业绩显示,收入为235.12亿美元,同比增长7.76%,高于市场预期的233.9亿美元;持续经营业务的税前利润同比增长5.04%,至17.73亿美元;财华社据此估算,持续经营业务的税前利润率或为7.54%,较去年同期下降0.2个百分点。

季度持续经营净利润则按年增长11%,至12.79亿美元;扣除非持续性款项后的每股摊薄利润为0.99美元,低于去年同期的1.06美元。季度自由现金流出由去年同期的11.9亿美元,扩大至21.55亿美元,主要因为期内经营活动净流出大增,同时用于游乐园、度假村和其他物业的投资有所扩大。

不过,其业绩处于该公司提供的预测区间高位水平,且也高于市场预期,因此在公布业绩的盘后交易时段,迪士尼股价大涨5.42%。

在业绩发布会上,迪士尼的管理层提到了大家都关心的几项重点:

1)战略重组;2)节省55亿成本;3)在媒体和授权业务方面,精简模式实现可持续增长和提升盈利能力;4)游乐园业务则进一步改善客户体验和打造内容,为未来的强劲增长奠定基础;5)期望通过以上的成本优化和效率提升措施,在2023年末之前恢复派息。

战略重组

迪士尼提出了以下几点战略优化措施:

1)重组领导层结构,将更多决策工作交到创意团队的手上;

2)推行成本削减以及精简组织结构,以提升生产效益;

3)实现DTC(直接面向顾客)业务的可持续增长和提升盈利能力;

4)提供更多价值和灵活性,改善游乐园的客户体验;

5)将更多的重点放在核心品牌和特许权;

6)让平台触达更广阔的受众,优化内容价值。

财华社认为有几点是迪士尼最为关注的:成本、内容、更专注于核心品牌和授权业务。战略重组的目的是优化未来增长、盈利能力及价值创造。

将原来的两大业务拆分为三项,实行责任制

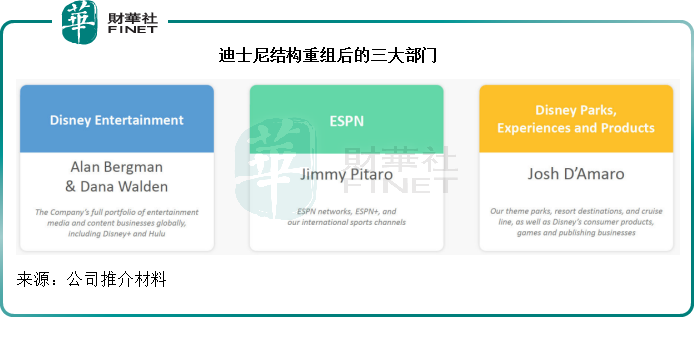

在战略重组中,该公司强调责任制、成本效益和创意,落实到具体措施上,迪士尼将原来的两大项业务分为三项——从迪士尼媒体和娱乐分销分部将体育矩阵ESPN拆分出来形成一个独立部门——即从原来的迪士尼媒体和娱乐分销分部(DMED)和迪士尼乐园、游玩及产品分部(DPEP)两大分部,拆分为迪士尼娱乐业务、ESPN业务和迪士尼乐园、游乐服务和产品分部,立即生效,见下图。

迪士尼娱乐:负责公司全球所有娱乐媒体和内容业务组合,包括Disney+和Hulu;

ESPN:ESPN网络、ESPN+和国际体育频道;

迪士尼乐园、游乐服务和产品:主题公园、度假区和邮轮,以及迪士尼的消费者产品、游戏和出版业务。

并且明确了这三大核心业务部门的领导层,将拥有经营控制权,并且要对部门的表现和业绩负责。

提升成本效益

迪士尼提到,这次重组的目的是提升成本效率、协作和精简化,以更有效地运营业务,提升盈利能力。

当前的目标是节省55亿美元成本,包括:

-预计削减年化非内容开支(销售及行政开支和其他经营支出)约25亿美元:该公司预计2023财年节省10亿美元或可助其2023财年分部经营收益将实现高单位数增长,其余则在2024财年全面实现。

-还有大约30亿美元的年化非体育相关内容支出的缩减,预计可在未来几年实现。

资本开支方面,迪士尼表示将继续投资于全球游乐园和服务体验,以及迪士尼其他资本项目,预计2023财年的总资本开支将合共达到60亿美元。

值得注意的是,在公布业绩之后,迪士尼宣布了7,000人的裁员计划。

财华社留意到,截至2022年10月1日,迪士尼合共有22万员工,其中美国员工有16.6万,外国业务聘用的员工为5.4万。这些员工当中,大约有78%为全职员工,15%为兼职,7%为季节性聘用的员工。裁员7,000人,或大约相当于其员工总数的3.2%。

这项裁员计划是其节省成本计划的一项内容。

计划恢复派息

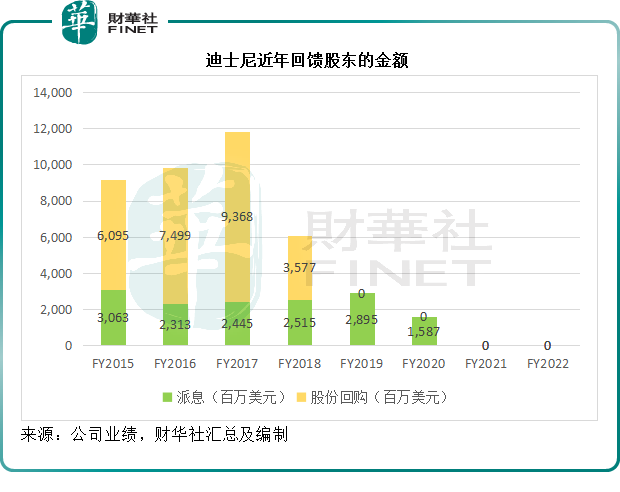

投资者要求回归的新任CEO伊戈尔恢复派息。

财华社留意到,在疫情之前,迪士尼一直都派发股息,见下图。在2015财年至2018财年,该公司甚至还大力回购股份,以2017财年为例,包括派息和回购在内,迪士尼向股东回馈118亿美元。

只不过,2020年初爆发疫情之后,迪士尼的利润大幅下滑,甚至在2020财年遭受亏损,自由现金流也显著下降,因而暂停派息。不过随着疫情后经济重启,消费者旅游需求反弹,尤其中国疫情防控措施优化后,上海迪士尼乐园和香港迪士尼乐园流量有望恢复,或推动其收入增长。

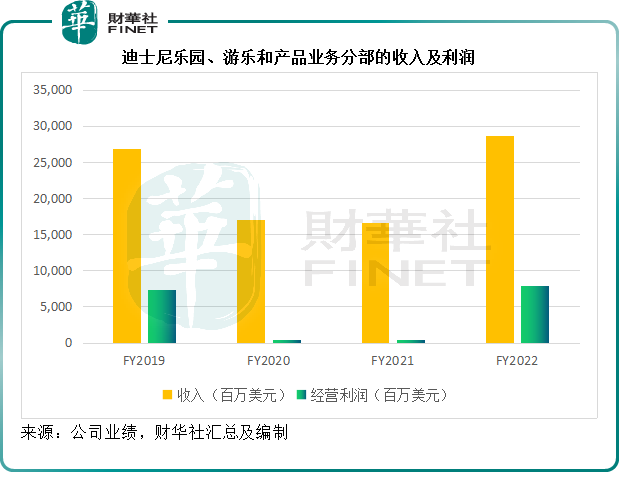

在截至2022年10月1日止的2022财年,迪士尼乐园、游乐和产品业务分部的收入及利润已经恢复增长,见下图。截至2022年12月31日止的2023财年第1季,该分部的经营利润亦由去年同期的24.5亿美元增至30.53亿美元,覆盖了媒体和娱乐分部的亏损。

该公司表示,随着资产负债表的巩固,以及成本削减措施的执行,其有望在2023日历年恢复派息。

总结

在汇报业务分部重组之前,迪士尼的汇总业务总体划分两大类:迪士尼媒体和娱乐分销分部(DMED),以及迪士尼乐园、游玩及产品分部(DPEP),现在将DMED中的ESPN业务单独列出,因而生成三项。

迪士尼媒体和娱乐分销分部(DMED)包括该公司的全球电影的电视剧内容制作及分发活动。其内容主要通过三条业务线进行分发:节目矩阵、直面消费者(DTC)和内容销售/授权。

1)节目矩阵:包括ABC、Disney、ESPN(迪士尼持有80%权益,赫斯特媒体集团持有另外的20%)、FX频道、主要面向18岁-34岁观众的Freeform频道、美国国家地理品牌(迪士尼持有73%权益,美国国家地理学会持有27%权益)、Fox(福克斯电视台)、Star品牌电视网络等,以及A+E电视网络的50%权益:

2)直接面向消费者业务:Disney+、Disney+Hotstar、ESPN+、Hulu和Star+等直接面向消费者的视频流服务。

Hulu是一家基于订阅的DTC服务供应商,通过该公司多个工作室以及第三方授权方制作/获取大众娱乐内容。Hulu的收入主要来自订阅费和广告销售。迪士尼持有Hulu的67%权益,及其全面经营控制权,NBC环球(NBCU)则持有剩余的33%权益。2019年,迪士尼增持Hulu的股份,自此之后将Hulu的业绩合并到其业绩中。

3)内容销售/授权:包括向第三方电视及订阅/广告视频点播服务商销售/授权电影和电视内容、影院发行、家庭娱乐内容分销(DVD、蓝光光碟和电子家庭视频授权)、音乐发行、举办和授权百老汇及全球直播娱乐节目。

此外,内容销售/授权业务还包括:天行者音效(Industrial Light & Magic)和工业光魔(Skywalker Sound)两家处理音效和视觉效果公司的制作后服务,美国国家地理杂志及线上业务,以及于Tata Play Limited的30%权益,后者在印度经营面向家庭的卫星分发平台。

在疫情之前的2019财年,迪士尼媒体和娱乐分销分部(DMED)分部贡献了其总收入的61.52%,但由于经营成本相对较高,分部利润仅占了迪士尼合计分部经营利润的50.70%。而在疫情之后的2022财年,该业务分部的收入占比为65.72%,经营利润占比则只有34.78%,分部利润率只有7.66%,远低于游乐园、游乐和产品分部的2022财年分部经营利润率27.54%。

第二大项业务是迪士尼乐园、游玩及产品分部(DPEP):世界各地的主题游乐园和度假区,包括香港迪士尼度假区(持有48%权益)和上海迪士尼乐园(持有43%权益),以及向第三方授权IP经营的东京迪士尼度假区;迪士尼邮轮,迪士尼度假俱乐部,国家地理旅行(National Geographic Expeditions)(持有73%权益),迪士尼旅游,以及位于夏威夷的迪士尼度假村及水疗中心Aulani。

此外,还有迪士尼的名称、卡通人物、可视化内容、文字内容和其他IP授权,通过线上、零售和批发渠道销售品牌商品,以及开发和出版书籍、漫画和杂志。

受疫情影响,迪士尼乐园、游玩及产品分部(DPEP)的收入及利润在疫情的2020财年和2021财年显著下滑,但是在2022财年显著回升。正如前文提到的,该业务分部在经营正常时,利润率要显著优于媒体和业务分销分部。

随着内地放开,内地游客回升,或带动其世界各地游乐园的收入增长。

见上图,2023财年第1季的收入要高于过去六年,更远高于疫情之前。其中,广告收入、订阅费、合作费是主要的收入来源,来自媒体和娱乐分部,订阅费收入从2020起大增,主要因为2019年11月推出Disney+以及合并了Hulu的业绩。

2023财年第1季,其广告收入按年下降11.01%,反映广告主面对经济前景不明朗,缩减广告开支的影响,主要依赖广告收入的社交平台Meta (META.US),12月财季的广告收入也按年下降4.24%,迪士尼广告收入下降实属意料之内。

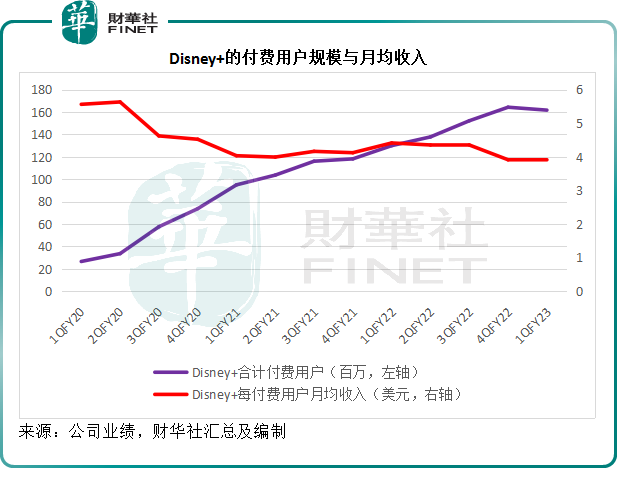

订阅费收入则按年增长17.84%,至42.4亿美元,不过其付费用户有所回落,或与失去印度板球超级联赛的流媒体版权有关。2022年12月末,Disney+的合计付费用户数量较上季减少260万,至1.62亿。

见下图,Disney+的付费用户规模增速回落,而每付费用户月均收入则跌幅收窄。

值得留意的是,迪士尼于12月8日在美国推出带广告的Disney+基本版,应对付费流媒体奈飞(NFLX.US)添加较便宜含广告套餐的挑战。

两虎相斗,有可能两败俱伤。

迪士尼能不能在与奈飞的争斗中领先,或许最终还是取决于其内容的质量,这正是管理层在战略重组中将更多重点放在内容与品牌授权业务的用意。提升媒体和娱乐业务分部的收入及盈利能力,配合游乐园业务的复苏(中国业务以及内地游客到访迪士尼世界各地乐园的预期),带来双重增长,或许才是迪士尼想要达到的效果。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享