去年末,“红魔”曼联(MANU.US)的大股东Glazer(格雷泽家族)有意出售曼联,引发各路名流争相竞逐,一下子带动曼联股价大涨,见下图。

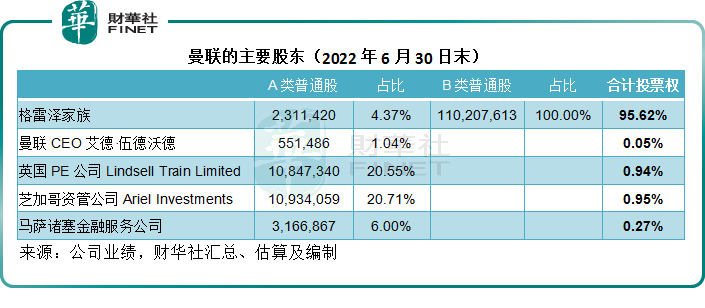

2022年9月30日,Glazer(格雷泽家族)持有曼联4.37%的A类普通股和所有B类普通股,占了投票权的95.62%。

特斯拉(TSLA.US)的老板马斯克就曾在推特上开玩笑说要收购这家英超俱乐部,而最近又有传闻指,马斯克有意出价45亿英镑,相当于54.64亿美元,进行收购,较曼联当前市值38.91亿美元溢价40.43%。

关于曼联的传闻一直都很多,除了马斯克之外,苹果(AAPL.US)CEO库克、亚马逊(AMZN.US)CEO贾西、世界一级方程式锦标赛七连冠汉密尔顿、卡塔尔体育投资公司等等,据称都有兴趣竞逐。

当然曼联当前市值不足39亿美元,相对于推特440亿美元的收购而言,不足挂齿,而对于苹果、亚马逊等市值超万亿的规模而言,也仅为九牛一毛而已。

何以世界各地名流,都对这家过百年的英超俱乐部感兴趣呢?财华社认为,为名,也为利。

曼联的变现模式

英超联是一个由20个成员俱乐部组成的全资私营企业,每个成员俱乐部都是英超联的独立股东,按照不同监管制度下的足球规则运营。曼彻斯特联队是英超联的一员。

成立于1878年的曼联,自1908年在九大类赛事中,合共获得66个冠军(截至2022年6月30日止),这奠定了其品牌优势。

曼联主要通过三个渠道获得收入:

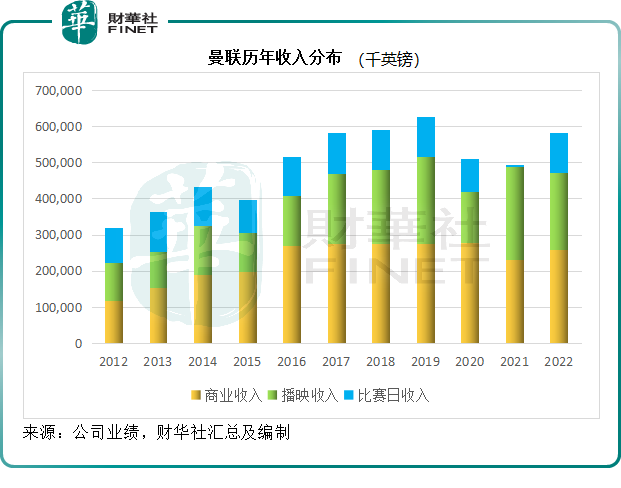

1)商业:利用赞助和零售、销售、服装和产品授权,将其国际品牌变现。截至2022年6月30日止的财政年度,商业收入为2.58亿英镑,占曼联总收入的44.21%。

——赞助:与领先的国际和地区性企业建立营销和赞助关系,实现全球品牌和粉丝社区的价值变现。简单来说,就是允许赞助商使用其品牌、标识、队员形象、内容等,通过曼联的渠道(社交平台、电视平台、手机应用、主场球赛背景板)等曝光来为品牌和企业实现营销效果。2022年6月末财政年度,曼联的赞助收入为1.48亿英镑(不包括与adidas的协议),占了其总收入的25.36%。

——零售、销售、服装和产品授权:在全球营销和出售运动服饰、训练和休闲服装及其他带有曼联品牌的服装。此外,曼联还销售其他授权产品,从印有曼联品牌和商标的咖啡垫到床套。这些产品通过曼联品牌零售中心和电商平台,以及其合作伙伴的批发分销渠道进行分销。曼联自2015年8月1日起,与阿迪达斯(adidas)签订10年全球技术赞助和双向品牌授权。2022年6月末财年,该业务贡献的收入为1.1亿英镑,占曼联总收入的18.85%。

2)播映:播映收入主要来自英超、欧洲足球协会联盟(UEFA)负责的足球赛事和其他赛事的播映费。此外,曼联还有全资拥有的全球性电视频道MUTV,让曼联的节目能在全球范围播放。

除了其自己的播放频道,观众还可通过多个平台,包括苹果移动设备、安卓设备、苹果电视、Roku、Xbox、Amazon Fire等收看MUTV的节目。

播映收入还包括曼联在各项赛事中获得奖金,以及男足首发阵容球队的奖金。2022年6月末财年,曼联的播映收入为2.15亿英镑,占总收入的36.84%。

3)比赛日:曼联的主场老特拉福德球场(Old Trafford Stadium)拥有74,240个座位,是英国最大的足球俱乐部球场,在过去24年面向观众开放的英超赛事中,入座率平均达到99%以上(只除了2021财年和2020财年,2021财年全年合共34场主队赛事中,有33场为闭门赛事,2020财年的2020年3月中,所有赛事暂停,而在2020年6月重开后,所有比赛闭门均进行)。

比赛日收入主要来自门票收入、比赛日餐饮收入、停车费收入、节目销售以及会员和旅游费用收入,此外主场地老特拉福德球场举办的其他体育赛事、音乐会和娱乐盛事产生的收入也包括在内。

2022年6月止的财政年度,比赛日收入为1.1亿英镑,占总收入的18.95%。

曼联的价值在哪里?

曼联透露,播映和比赛日两项业务的收入和全球媒体曝光率具有可预计性,有助其投资球队和提升品牌形象。

但财华社认为,商业收入或许才是曼联区别于同行的价值所在。从上图可见,曼联的商业收入一直占据较高的比重,而受到疫情影响的2020财年(2019/20赛季)和2021财年(2020/21赛季),因为老特拉福德球场闭门谢客,曼联的比赛日收入显著收缩,播映收入也受到赛事场数下降所影响,反而商业收入较为稳定。

事实上,像曼联这样的豪门球队,在欧洲有许多,皇家马德里、尤文图斯等等,也是一样的变现模式,赛事转播、广告、赞助、品牌授权、门票、球场旅游等,统统都能成功变现。

那为何大家都钟情于曼联?

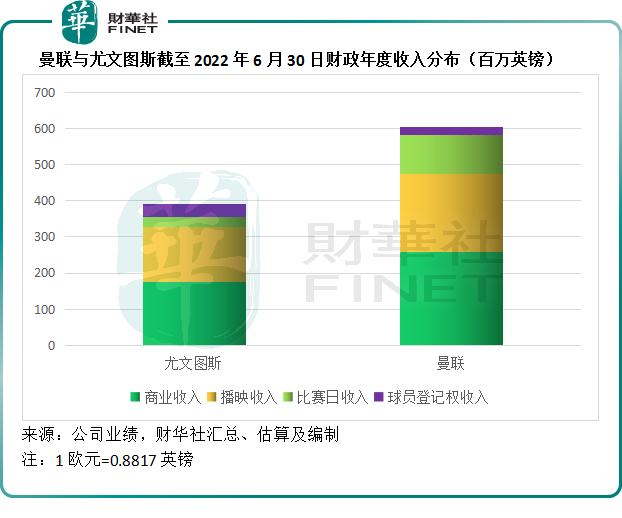

以上市公司意大利劲旅尤文图斯为例。尤文图斯截至2022年6月30日止的总收入为4.43亿欧元,约合英镑3.91亿。

但是财华社留意到,就赞助收入而言,曼联和尤文图斯的差距不算太大,尤文图斯的2022年6月财年赞助及广告收入为1.43亿欧元,约合1.26亿英镑,而曼联为1.48亿英镑,差距大约为2200万英镑。

两家公司差距最大的是产品及授权收入,尤文图斯2022年6月财年的收入仅为24.4百万欧元,约合21.51百万英镑,而曼联的同类收入则高达1.1亿英镑;此外,曼联的比赛日收入也远超尤文图斯。这或反映曼联更佳的品牌变现优势,更灵活的产品推出能力以及粉丝运营能力。

球队俱乐部一般有三项最重要的资产:球员和教练员、球场和品牌。

球员价值剖析

球员和技术支援人员(即教练和技术员工)是球队最重要的资本投入。

有人说C罗离开曼联,对曼联来说是好事,这或有其道理,身价高昂的C罗离开之后,曼联有望产生一笔转会费收入(如上图的球员登记权收入),降低整体球员薪酬,并通过对C罗相应无形资产进行调整,降低无形资产摊销。这部分会计处理或会发生在2022年12月末的财季。

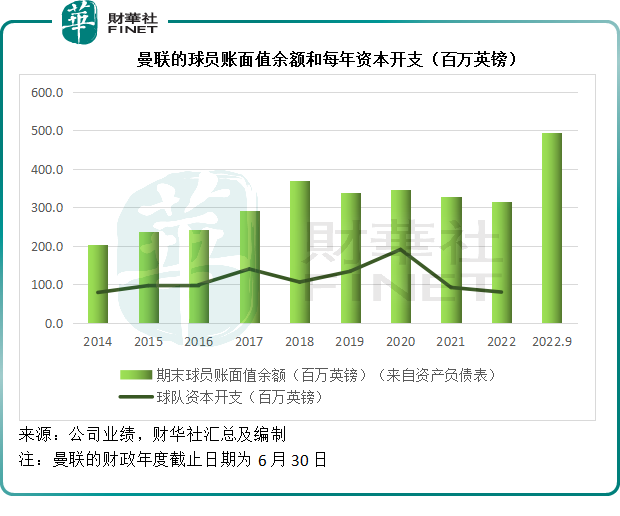

截至2022年9月30日,曼联的资产总值为14.21亿英镑,其中球员账面值余额为4.94亿英镑,占了其总资产的34.77%。

在曼联的资产负债表中,获取球员而支付的成本和重要足球管理员工登记费,按应付费用的公平值进行资本化。

也就是说,曼联在取得一名球员之后,会将获取这名球员整个过程中所支付的成本(或估算的公平值),包括转会费、英超联收费、俱乐部代理费用以及其他直接成本,还有对球员前东家的应付费,通通汇总登记到资产一项——也就是这名球员在俱乐部账目中的资产值。

接下来,俱乐部会按照这名球员签订的合约期来进行直线法全面摊销,例如合约期为五年,就将这名球员的入册资产/5进行每年的资产摊销来登记入账,扣减摊销之后的资产余额记入资产负债表,而期内摊销的金额会记入到损益表中,这笔支出并非现金费用,而只是将之前的资本开支进行会计摊销处理而已。

除了摊销的账面处理外,俱乐部还需要支付员工的薪酬和福利,这一笔为现金支出,会影响到俱乐部的日常经营现金流。

2022年6月止的财政年度,曼联的摊销开支为1.51亿英镑,相当于其收入的25.97%,而员工福利开支则达到3.84亿英镑,相当于收入的65.87%,两项合共占了91.87%,可见俱乐部对于球员和教练员等主要人员的投入有多重视。

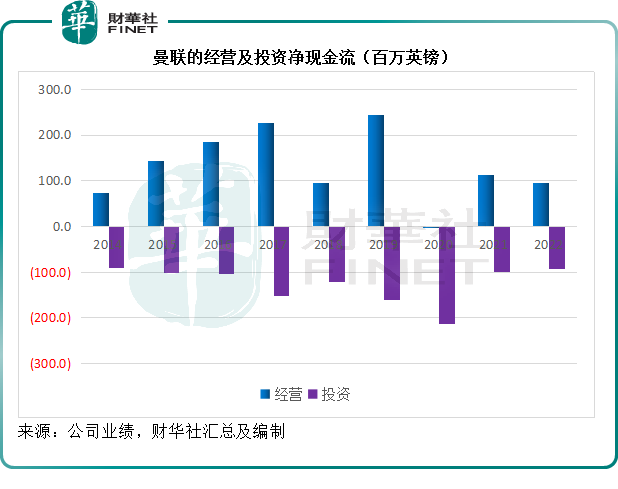

但因为摊销开支为账面支出,在现金流上,曼联的经营活动仍能持续产生净现金流入,对于投资者来说,能不能赚钱,取决于曼联的经营活动净现金流是否足以应付投资的支出,或反过来说,其投资活动能否产生足够覆盖投入成本的持续运营现金流入。

截至2022年6月30日,尤文图斯的球员账面值余额为4.39亿欧元,约合3.87亿英镑,而曼联则为3.16亿英镑,到2022年9月末扩大至4.94亿英镑,主要因为新增投资2.19亿英镑。

出售球员和签约新球员,是这些球队俱乐部通过资产投资创收的重要步骤,与投资“独角兽”一样,若眼光独到,成功培育出“明日之星”,俱乐部不仅能从品牌、球队、广告等各个领域获得巨大的收益,在合约期满之后,还能通过出售球员,来产生不菲的解约或转会费收益。

球场与品牌

主场地也是球队俱乐部的重要资产,主赛场既能产生门票收入以及观众在观赛日的各种花销收入,在闲时还能产生球场游览服务收入。更为重要的是,通过在球场背景放置广告牌,能为广告主带来不一样的宣传效果。

曼联能够产生价值的球场主体分为三项:主赛场、展览馆和球场旅游中心(Museum and Stadium Tour)和曼联主场超级商店(Megastore)。

曼联的主赛场为老特拉福德球场(Old Trafford Stadium),也称为“梦剧场”,最早在1910年2月19日开放,能够容纳约8万人。二战期间受损,但战后经历了重建,于1949年8月24日重开。这几十年来的添置和翻新了众多设备,到现在能够容纳74,240人。

球员加上球场,以及曼联这些年创造的各种战绩,是其品牌的底层价值。如何将这些价值发扬光大,这就需要其运营技巧。

财华社认为,这或也是曼联区别于其他欧洲老牌俱乐部,而能获得资本青睐的主要优势,将有价值的资产转化为品牌影响力,或是曼联产品及授权等营收显著优于尤文图斯的原因。

曼联通过多种方式吸纳和维系全球球迷:

1)通过在主场老特拉福德球场进行的英超联赛,每场比赛的门票均售罄;

2)进行国际巡回展示性比赛和推广活动。

3)通过客户关系管理数据库,涵盖全球粉丝和客户的联系及交易数据,方便其分析客户的习惯和购买趋向,以推动收入。截至2022年6月30日,其CRM数据库有5000万份纪录。

4)通过社交平台,截至2022年6月30日,已有超2.208亿粉丝:这包括:Facebook大约7500万;推特账户有3620万;Instagram有5880万,是该平台英超球队中粉丝最多的俱乐部;YouTube有超过600万订阅;已经在TikTok开设官方账户,于2020年10月推出,粉丝有1580万。

财华社还留意到,曼联在国内抖音账号的粉丝大约有137.5万;此外,曼联还积极拓展在中国的社交平台展示,于2022/23赛季之前,推出小红书账户,而且是新浪微博粉丝最多的足球俱乐部,到当前的粉丝大约有1107.8万。

5)2018年5月推出新的官网,同年也推出第一个免费全球性手机应用。

6)2022年5月,将其自设的电视网络MUTV扩展至其全球移动应用之中,并拓展移动设备应用上MUTV的功能,将MUTV的载体进一步推广到苹果电视、Roku、Xbox、Amazon Fire等。

事实上,尤文图斯也有主场,也有进行巡回比赛推广活动,也有自己的电视频道和社交平台等,但是在粉丝运营方面,曼联的全球粉丝数量应是最多的,这主要得益于曼联长期以来在球员投资方面的眼光独到,以及品牌运营的技巧。

虽然从账面上来看,曼联等球队俱乐部经常因为巨大的摊销支出而录得账面亏损,但是从现金流来看,其经营活动产生的现金流一般都能覆盖资本开支,见下图,除了2020财年因为疫情而致经营活动净现金流入锐减外,其他财年的经营现金净流入都高于投资净流出。

这或反映出其对品牌和创收资产的投入能产生可持续的、足以覆盖成本的收入,应该是有意竞购的资本大佬们所看中的品牌魅力和运营优势。曼联的品牌效应能为他们带来名,而持续的净现金流入又能带来利,何乐而不为?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享