2月16日,藥店板塊集體大漲,其中,藥易購(300937.SZ)大漲10.43%,英特集團(000411.SZ)漲9.99%,第一醫藥(600833.SH)漲5.05%,健之佳(605266.SH)漲3.64%,一心堂(002727.SZ)漲3.22%,益豐藥房(603939.SH)漲3.15%,老百姓(603883.SH)漲2.89%,大參林(603233.SH)漲1.77%。

消息面,2月15日,國家醫保局發佈《關於進一步做好定點零售藥店納入門診統籌管理的通知》,此舉被認為加速處方藥外流,帶動藥品銷售與客流向院外市場流轉,藥店的重要性進一步提高,其估值水平也水漲船高。

近些年,「帶量採購」、「雙通道」「DRG支付改革」等政策紅利相繼出台,藥品零售行業規模一直維持震蕩上升趨勢,景氣度可觀。有機構預測,2022年全年,全國零售藥店市場銷售額將達到5,421億元,同比增長10.2%,是近五年來的最高漲幅。

與此同時,伴隨著我國醫藥改革政策趨嚴,對藥店執業藥師、等級等方面提出更高要求,提高了藥店經營門檻和議價能力,小型藥店逐漸被淘汰出市場,在各種政策標準之下,頭部企業自2021年起陸續完成醫保系統切換,很自然分享到更多的「流量」。這使得頭部藥房競爭力強者恒強,藥店零售業的集中度不斷擡升。

數據顯示,我國近年來藥店連鎖率持續增長。從2006年38%的連鎖率增長至2021年的57.2%,一路「狂飙」,如老百姓、益豐等連鎖藥店現已突破萬家門店,而小型連鎖藥店門店數一般僅有區區幾十家,兩極分化相當明顯。

根據國家商務部文件要求,到2025年,培育5-10家超500億元的專業化、多元化藥品零售連鎖企業,藥品零售百強企業年銷售額佔藥品零售市場總額65%以上,藥品零售連鎖率接近70%。而益豐藥房等國内龍頭公司2021年總營收不到200億元,距離上述目標有不小差距,這也體現出行業增長的潛力所在。

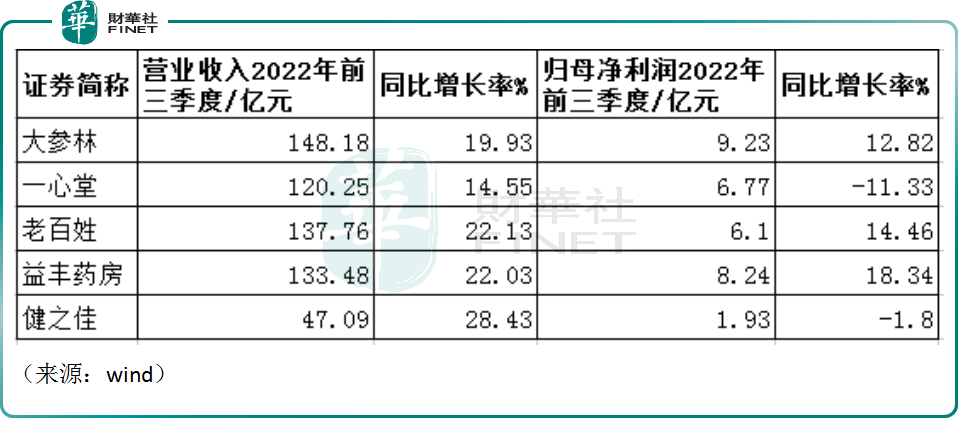

業績方面,連鎖藥店板塊也算是悶聲發大財。財報顯示,5家公司前三季度合計實現營收586.76億元,歸母淨利潤超32億元,今年上半年國内疫情反復,防控加碼超預期,對零售藥店造成直接衝擊,部門門店甚至關閉,有些門店能開但人員流動受限,促銷活動頗為受限。在此背景下,板塊業績表現仍可圈可點。

2022年前三季度益豐藥房、老百姓、大參林、一心堂、健之佳五大上市藥房歸母淨利潤分别同比+18.34%、+14.46%、+12.82%、-11.33%、-1.8%。其中,一心堂前三季度業績下降一方面是由於疫情,另一方面公司近年來持續擴張也是導致其業績下降的因素之一。

目前幾家公司暫未公佈2022年年報預告,但從宏觀看,防疫政策優化之後,自我診療需求及前期負面因素的弱化,或推動連鎖藥店業績繼續向好。同時,由於2022年上半年低基數效應,業内人士預計2023年一季度會是連鎖藥店的業績放量期,整個上半年業績或將超市場預期。

長期來看,相較於美日等國,我國藥店行業尚處於快速成長期,還遠未到天花板,全國空白市場仍較大,由於年輕人在大城市聚集,三線以下城市老齡化速度很快,連鎖藥店們的擴張和市場下沉正在進行,幾大巨頭能否依靠資本和品牌加速跑馬圈地,在未來的競爭中立於不敗之地,我們且拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享