近年来,在新冠疫情、地产行业基本面下行、长端利率迭创年内新低以及权益市场大幅波动等因素的影响下,中国平安(02318.HK)的股价一度陷入持续下跌之中。

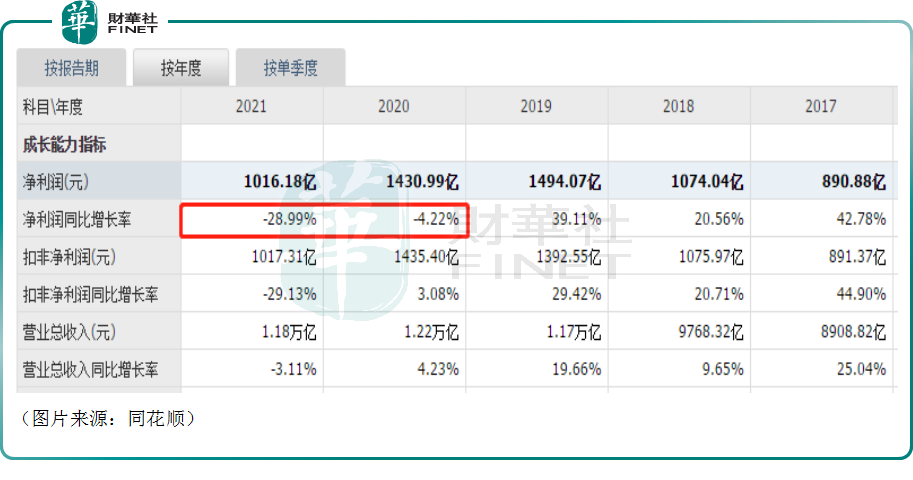

在其股价下跌的背后,该公司的盈利能力在2020年、2021年也出现了持续下滑的迹象。2022年前三季度,中国平安的归母净利润再度同比下滑6.34%至764.63亿元(如非特指,以下元均指人民币)。

不过,自2022年11月初以来,中国平安的H股股价迎来了一波升势,至今已累涨77%,现为55.6港元/股。

此次股价大涨是否意味着中国平安的前景再获资金看好?

外部环境曙光显现

对于中国平安来说,地产政策风险对公司业绩影响很大,此前盈利能力、股价持续下滑就有地产行业遇困的原因在里面,因此其所持地产风险敞口和地产行业政策风向是投资者的关注要点。

而从近期地产相关政策环境的变化来看,多项纾困政策已经陆续落地,力度持续加大。具体而言,2022年11月以来,从交易商协会和中债增支持民营企业融资、央行和银保监发布的金融支持房地产十六条,到各大国有银行和房企签约授信额度,再到证监会支持房地产企业股权融资等,“三支箭”依次落地,行业政策面大幅回暖,房地产风险有稳妥化解趋势。

从中国平安所持地产敞口来看主要以头部民营企业为主,包括华夏幸福、旭辉控股(集团)等,有望受益于地产政策面回暖。

另外,过去两年间,新冠疫情对寿险公司资产负债两端带来深远而复杂的影响。如今,疫情防控政策放开将有力支撑寿险行业复苏,资产端体现在权益市场复苏、经济复苏预期向好所引致的投资表现回暖,而负债端则体现在规模人力的复苏和新单价值数据的恢复。中国平安作为寿险龙头将有望在行业复苏的大背景下实现率先突破。

值得注意的是,最近几个季度中国居民的存款意愿有大幅提升。而东吴证券指出,这种情况对于中国平安具有积极意义。

虽然居民存款意愿不断上升意味着银行贷款端的情况不理想,但居民存款意愿上升会导致银行下调存款利率,两相对比之下,中国平安开门红产品保底结算利率和演示利率的吸引力有所提升。

因此居民防御性存款意愿增强,为增额终身寿险等开门红产品的销售奠定了基础。

而从营收结构来看,2022年上半年,该公司的保险业务贡献了69.33%的收入,银行业务利息收入在总营收中的占比仅为18.21%。

寿险改革成果如何?

除了外部环境因素外,中国平安的业务根基寿险业务也是投资者最为关注的焦点。

近些年,传统寿险行业发生了深刻变化,过去粗放式的人力驱动发展模式已经难以持续。对于中国平安来说,该公司也出现了代理人流失严重,增长落后于同行等问题,寿险改革势在必行。

2020年9月,平安寿险改革进入实施阶段,进一步强调渠道升级、产品升级、经营升级三大方向。改革项目更聚焦于寿险改革12大重点项目的实施落地。2021年起,平安寿险改革持续深化改革,通过以营业部为核心的重点项目,结合“产品+”体系等,驱动平安寿险实现“稳定队伍-健康队伍-三高队伍”三步走转型路径。2022年公司逐步深化推广数字化试点,深化转型项目落地。

具体来看,该公司力推“4渠道+3产品”的改革战略。

其中,于渠道方面,平安寿险深化代理人渠道改革转型,加强与平安银行的合作,同时积极探索社区网格化、下沉渠道等创新渠道,持续推动多渠道高质量发展;于产品方面,平安寿险依托集团医疗健康生态圈,通过“保险+健康管理”、“保险+高端养老”、“保险+居家养老”三大核心服务构建差异化竞争优势。

最新数据则显示,在2023年1月份,5家上市寿险公司共取得保费收入4321.54亿元,同比下降2.7%。其中,中国平安旗下的平安人寿保费收入1029.41亿元,同比增长4.43%,是唯一一家寿险保费收入取得正增长的上市险企。中国人保旗下的人保寿险保费收入392.47亿元,同比下降15.81%;中国太保旗下的太保人寿保费收入526.85亿元,同比下降5.7%。

寿险保费收入的“四降一升”也让一些投资者对中国平安多了几许期待。

机构有何看法?

值得一提的是,近期也有多家机构发表了对于保险股、中国平安的看法。

其中,中信证券研报指出,保险股已迎来拐点,未来三年将从困境反转,走向健康发展。当前保险代理人队伍基本出清到位,活动率和产能都重回增长区间;疫情管控政策已经调整,感染人数迅速通过峰值,一线城市线下活动已经走向恢复;地产政策不断加码,信用风险大幅缓解。

招商证券的研报显示,近日,上市险企披露2023年1月原保险保费收入,受疫情感染和春节假期等外部因素影响寿险业务短期继续承压,但边际来看新单销售已迎来实质改善;财险经营延续稳健态势。维持行业推荐评级,建议继续关注2023目标更积极且负债端持续好于同业、资产端弹性更大的中国人寿,地产反弹资产受益、健康险迎反转契机的中国平安,转型更加彻底且最具期待、低估值大空间的中国太保,资产端享受股市弹性、2023开门红增长超预期且有望低基数高增长的新华保险。

日前瑞信也发布研究报告称,维持中国平安“跑赢大市”评级,预计人寿保险业务去年增长6.3%,目标价由62.5港元上调至70港元。集团2月起上升势头开始好转,并估计今年全年新业务价值将取得3%增长。

该行预测,中国平安去年经营利润率(OPAT)增长约3%,而全年人寿保险经营利润率或维持双位数增长,同时税后净利润有望于第四季好转,预计保险公司股息增长与集团经营利润率增长会继续维持一致。

不难发现,从上述机构的观点来看,保险行业和中国平安的前景并不悲观。

结语

作为港股市场的知名保险股,中国平安实力非凡,此前曾连续九届入选“港股100强”榜单,且名次居前。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

而由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“数字化转型,共创新价值”——2022香港上市公司发展高峰论坛暨第十届港股100强颁奖盛典,将于2023年2月24日(星期五)下午在港岛香格里拉大酒店隆重举行。

如今,在外部环境趋暖+寿险改革渐显成效下,中国平安能否入选最新届“港股100强”榜单让我们拭目以待!

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享