3月2日,中国铁塔(00788.HK)公布了截至2022年12月31日的2022年全年业绩。

从财报数据来看,中国铁塔的主业运营商业务保持稳健发展,智联业务和能源业务保持强劲增长,公司充分把握住了网络强国、数字中国、“双碳”战略带来的机遇。

财报显示,2022年中国铁塔营业收入保持良好增长,全年达到921.70亿元,同比增长6.5%;归母净利润为87.87亿元,同比增长19.9%;净利润率为9.5%,盈利能力持续增强;现金流稳定充沛,实现经营活动现金流量净额651.34亿元,自由现金流达到389.27亿元。

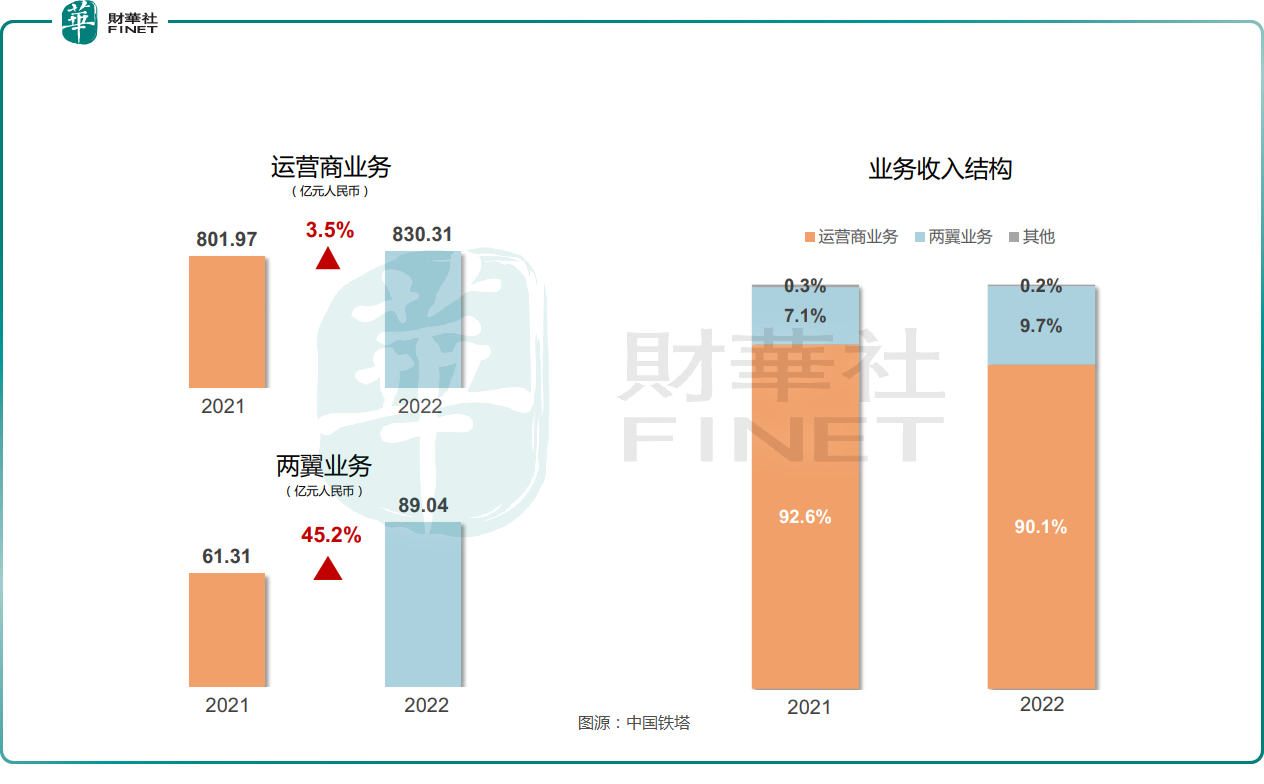

分业务具体来看,中国铁塔执行“一体两翼”战略,主要业务分为“一体”的运营商业务及“两翼”业务两部分:其中运营商业务占2022年总收入的比例为90.1%,是公司主要收入来源,包含塔类业务及室分业务,和国内三大电信运营商的合作主要是在这一部分;两翼业务占总收入比例为9.7%,包括智联业务和能源业务。

1、运营商业务。

2022年,中国铁塔紧抓5G网络覆盖向纵深推进的发展契机,巩固资源统筹共享和专业化运营优势,优化建设服务模式,集约高效满足客户网络建设需求。2022年,公司运营商业务收入达到830.31亿元,同比增长3.5%。

运营商业务又细分为塔类业务和室分业务。

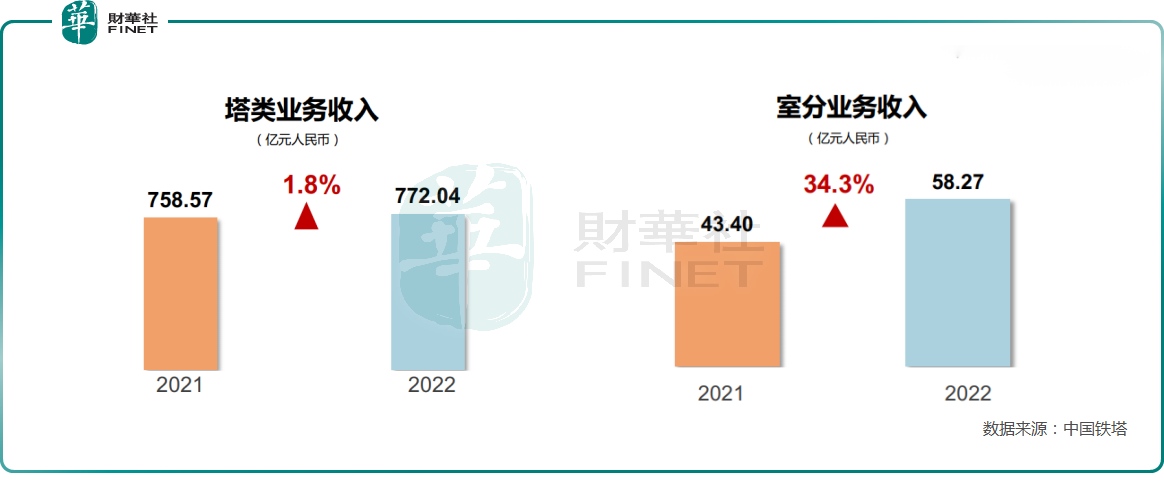

(1)塔类业务:2022年,塔类业务实现收入772.04亿元,同比增长1.8%。截至2022年12月31日,公司塔类站址数205.5万个,较2021年年底累计净增1.7万个,运营商塔类租户达到336.2万户,较2021年年底增加10.2万户,运营商塔类站均租户数由2021年年底的1.60户提升到1.65户,共享水平进一步提升。

(2)室分业务:2022年,室分业务实现收入58.27亿元,同比增长34.3%。截至2022年12月31日,楼宇类室分覆盖面积累计达73.9亿平方米,同比增长48.1%;高铁隧道及地铁覆盖总里程累计达20040.2公里,同比增长18.5%。

运营商业务是中国铁塔最主要的收入支柱,和国内三大运营商紧密关联。2022年底,中国铁塔与三大运营商签署了新服务框架协议。

中国铁塔执行董事兼董事长张志勇在3月2日的电话会议中表示,随着新签署商务定价的落地和实施,预计2023年公司运营商业务将与2022年基本持平。

对于运营商业务的未来,中国铁塔将更多希望寄托在5G上。张志勇在电话会议中表示,(目前)5G网络仍处于规模建设期,预计到2023年底,每万人拥有5G基站数将超过18个;到2025年底,5G室内覆盖将达到4G覆盖水平,给室分市场带来大量拓展空间。

2.两翼业务:智联业务和能源业务。

两翼业务的收入比例占总体较小,但在2022年对收入增量的贡献不可小觑。财报显示,2022年,中国铁塔的两翼业务实现收入89.04亿元,占营业收入比重为9.7%,较2021年同期提升2.6个百分点,对整体营业收入增量贡献达到49.7%,较2021年同期提升9.7个百分点,多点支撑的业务发展格局不断巩固。

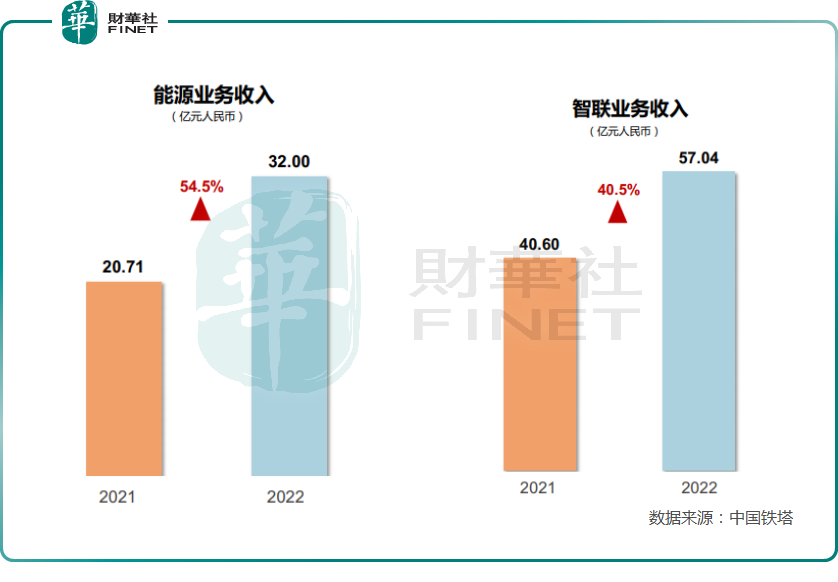

(1)智联业务:2022年,智联业务实现收入57.04亿元,同比增长40.5%,其中铁塔视联业务实现收入36.94亿元,占智联业务收入比重提升至64.8%。

张志勇在电话会议中表示,在运营商加速向数智化转型,发展云计算、大数据的背景下,铁塔公司也会围绕数智化及共享做一些布局,思考如何让基站发挥更多作用,使通信塔向数字塔转变。据财报介绍,公司抓住数字经济发展机遇,主动融入国家治理体系建设,推动超20万个「通信塔」升级为「数字塔」。

张志勇指出,近日《数字中国建设整体布局规划》的发布,进一步为中国铁塔基于中高点位站址资源、服务数字治理的智联业务发展提供了政策红利。

(2)能源业务:2022年,能源业务实现收入32.00亿元,同比增长54.5%,其中铁塔换电业务实现收入18.00亿元,占能源业务收入比重达56.3%。据中国铁塔介绍,在换电业务方面,截至2022年12月31日,公司累计发展铁塔换电用户约90.2万户,较2021年年底增加29.0万户,市场领先地位进一步巩固。

对于今年能源业务的表现展望,张志勇表示,公司对能源业务比较有信心,预计2023年能源业务的收入会有快速的增长。

在如今数字中国建设规划出台,6G研发将加快推进的背景下,三大运营商中国移动、中国联通、中国电信作为国内通信龙头都会受益,而中国铁塔与三大运营商紧密关联,也会因此而加快发展。

机构观点方面,麦格理发布研究报告称,中国铁塔去年下半年收入符合市场预期,但毛利显著减弱,EBITDA利润率及EBIT利润率按半年均有所下降,EBITDA则较市场预期低5%,经营利润更较预期低出约23%。去年铁塔公司的塔类业务收入同比增长1.8%,增速放缓,而且增长主要来自租赁比率的增加,每租户收入则正在下降,相信是由于去年底公司与营运商重新签订定价协议。智联及能源业务去年收入增长41%,表现强劲,但仅为总收入贡献约16%。

此外,麦格理将中国铁塔(00788)评级由“跑输大市”升至“中性”,将今年度纯利预测下调3%,2024年则上调3%,虽然对开支及利润率前景看法较负面,但估值向下重评后现价水平合理,加上公司持续去杠杆化,可将价值释放予股东,目标价由0.69港元上调40%至0.94港元。

二级市场方面,投资者似乎对中国铁塔2022年成绩单持“中性”态度,截至发稿前,中国铁塔股价为0.90港元/股,与3月2日收盘价持平。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享