通过降本实现亏损收窄的哔哩哔哩-W(09626.HK,BILI.US),在公布业绩之后,H股股价大涨逾10%。

但财华社认为,B站的H股股价大涨,或许更多是受近日港股上市科技股表现强势带动,其盈利可见性仍低。B站自今年年初高位228.00港元已累计回落25%以上,在公布年度业绩之后股价上涨或许也只是技术性反弹。

正面:亏损缩减,增值服务和电商实现双位数增长

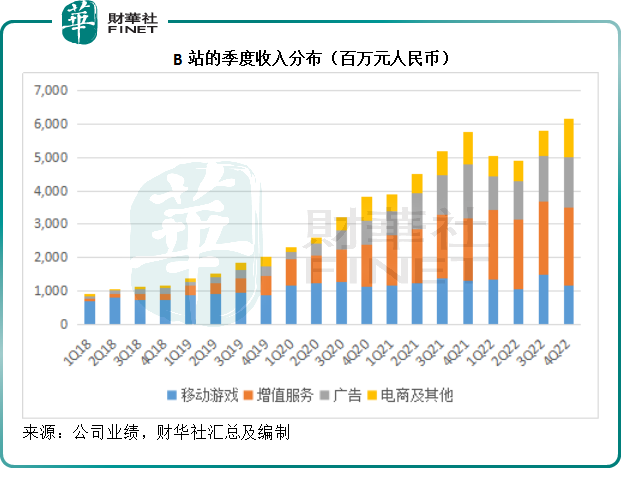

截至2022年12月31日止的第4季,B站的季度收入同比微增6.26%,至61.42亿元(单位人民币,下同),主要受到增值服务和电商及其他业务分别按年增长24.03%和13.07%所带动。

平心而论,主要包含直播服务、大会员等在内的增值服务,以及电商业务的变现方式,相对于移动游戏和广告业务而言,或更多元,潜力更大,所以这两项业务的增长,或许显示出B站在业务变革方面的努力。

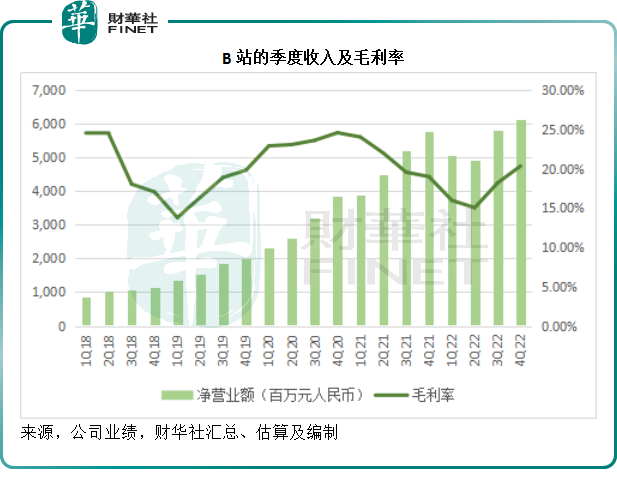

第二个有进步的点是毛利率的改善。B站2022年第4季的毛利率按年提升了1.35个百分点,按季增加了2.14个百分点,至20.34%,见下图。

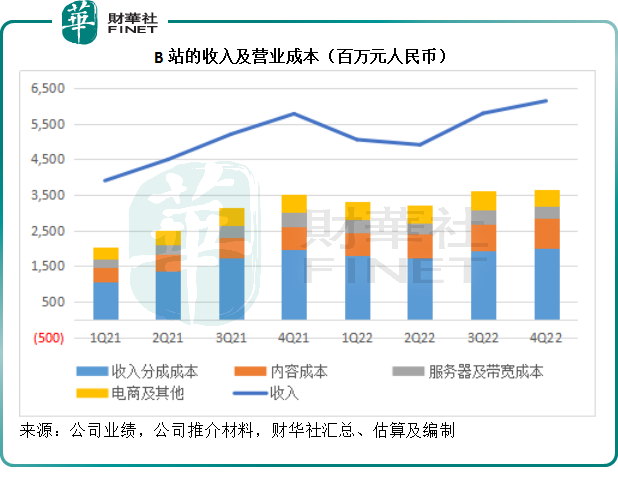

毛利率的改善,或主要得益于占比最大的收入分成成本涨幅低于整体收入涨幅所致,2022年第4季,收入分成成本按年上升2.25%,低于季度收入按年6.26%的增幅。见下图,B站的经营成本大致上维持稳定,没有跟随收入增长大幅上升,或反映了其成本控制效果。

此外,该公司于2022年第4季裁员,而产生2.52亿元的遣散费,导致第4季一般及行政开支急增,优化结构的效果或要到2023年才能显现,或许可带来一些成本上的缓冲。

收入微增以及成本下降,B站的2022年第4季账面股东应占净亏损按年缩减28.42%,至14.95亿元;扣除非持续性款项后的经调整股东应占净亏损则缩减20.58%,至13.12亿元。

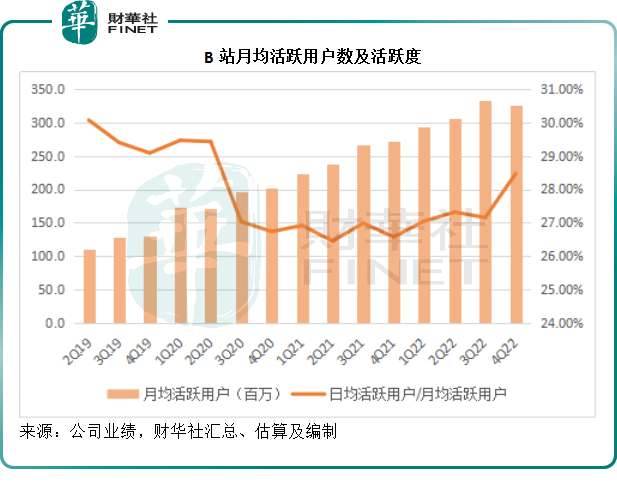

业务指标方面,B站2022年第4季的业务数据仍维持稳定,日均活跃用户增加250万,至92.8百万,用户日均使用市场仍维持96分钟的高位水平,大会员数量更较上季增加10万,或与双十一期间B站推出大会员注册/续费优惠,以及《三体》动画推出有关。

欠佳的方面:盈利可见性低

然而,我们无法忽略一些表现欠佳的方面。

尽管2022年第4季,B站的日均活跃用户数按季有所增长,但是从月均活跃用户来看,用户数量其实有所下降,按季下降6.6百万,因此其活跃度(月均活跃用户/日均活跃用户比率)有所上升,见下图。但是这两个数据的一升一降,并不足以验证B站的用户增长力。

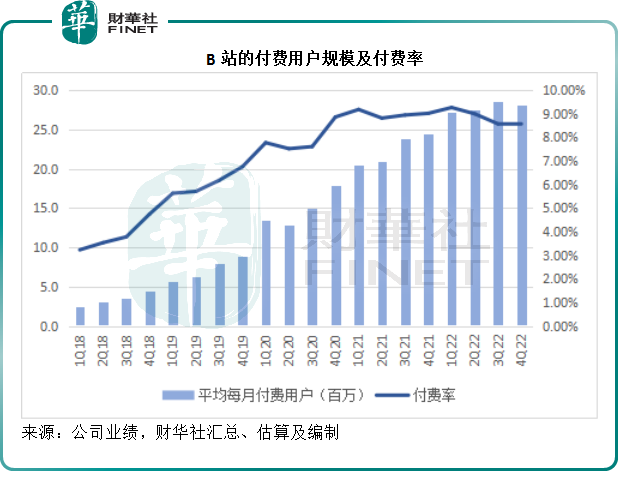

付费会员方面,2022年第4季的平均每月付费用户较上季减少0.4百万,付费率或为8.62%。见下图,其月均付费用户规模和付费率在这几个季度都停滞不前,似有见顶迹象。

B站该如何破圈?

企业要提高盈利能力,不外乎从两大方面入手,开源、节流。

在开源方面,B站当前的收入增长主要来自增值服务和电商,抵消了过去一年全球经济前景欠佳令广告主降低广告支出所带来的负面影响。

但是B站的这些业务表现,或主要有赖于其会员的黏性和付费。从以上的数据来看,B站的用户增量仍停滞不前,面对短视频的竞争,B站的前景或更令人担忧。

不过,随着疫情优化后的消费反弹,广告主恢复品牌支出,或有利于平台广告收入的回升,为B站带来一些增长机遇。

节流方面,B站大幅度裁员,而且终止了若干游戏项目,或许在短期内起到节约成本的作用,但是长远而言,是否有利于其把握广告业复苏以及新技术革新带来的机遇,将需要时间来证明。

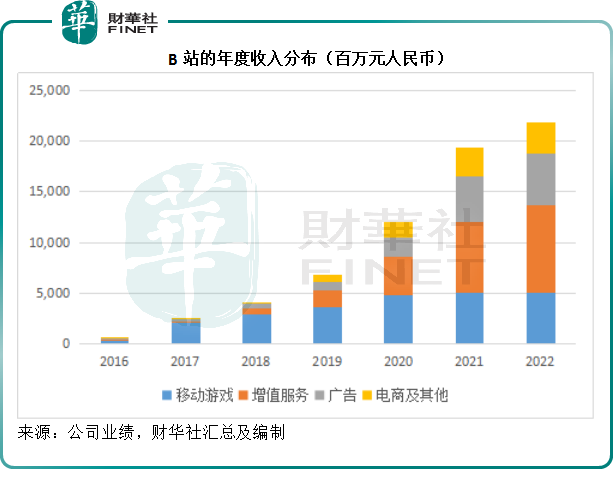

该公司预计其2023年全年营业额将达到240亿元至260亿元,或暗示其2023年的收入增幅可达9%以上,相较2022年的收入年增幅为12.98%,这个增长预期似乎不算太耀眼。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享