3月7日盤後,五礦資源(01208.HK)發佈了2022年的全年業績,期内的營收、歸母淨利潤雙雙錄得下降。

3月8日,在港股行情走弱的情況之下,業績不及市場預期的五礦資源,股價大跌6.69%。

據了解,五礦資源專注於澳大利亞、剛果(金)和秘魯的鋅、銅、金、銀和鉛礦床的勘探、開發和開採,其業務項目包括Las Bambas、Kinsevere、Rosebery和Dugald River等。其中,Las Bambas礦是一個露天、可擴展的銅和鉬採礦作業,位於秘魯阿普里馬克地區的科塔班巴斯,是該公司最為核心的資產。

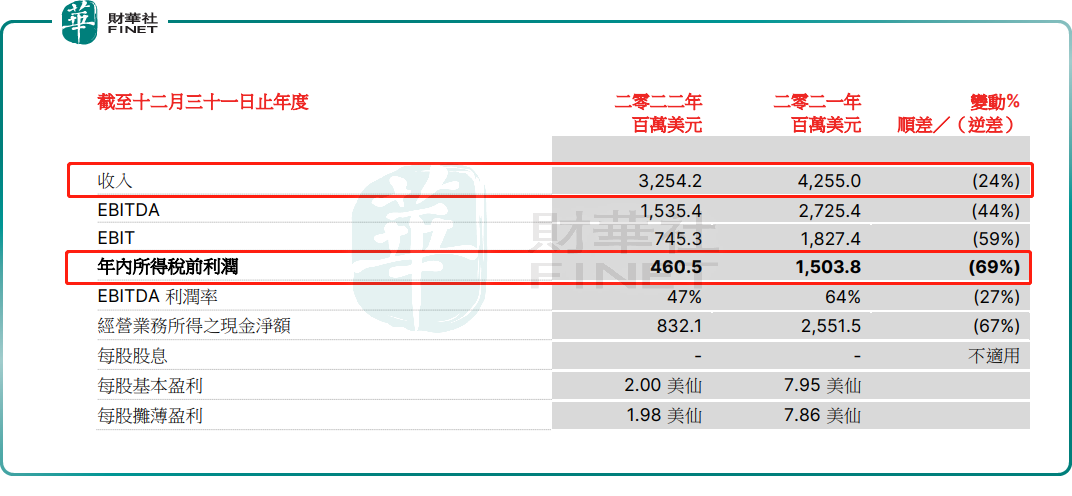

具體來看此次的年報,於2022年,五礦資源實現營收32.54億美元,同比減少24%;年内所得稅前利潤為4.6億美元,同比下滑69%;歸母淨利潤則同比下降74%至1.72億美元;每股基本盈利2美仙,上年同期為7.95美仙;不派末期息。

之所以該公司在2022年出現營收、歸母淨利潤雙雙下滑的情況,主要是因為五礦資源的產品在去年遭遇了「量價齊跌」。

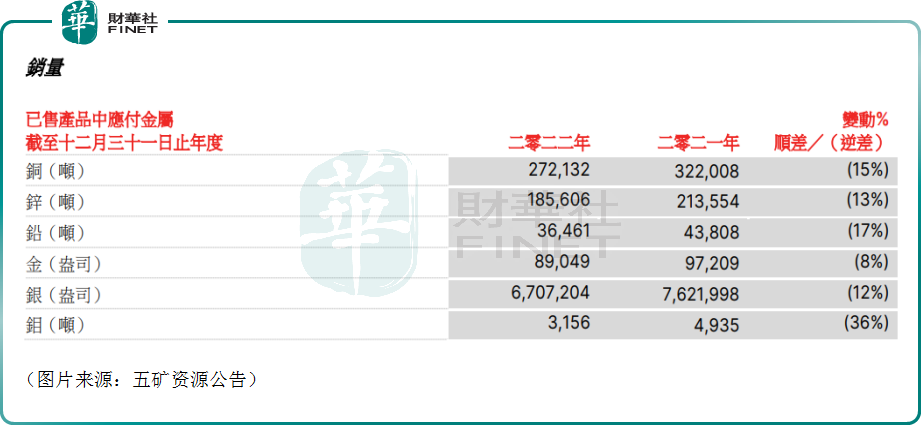

數據顯示,2022年,五礦資源所產的銅、鉛、金、鉬、銀、鋅的銷量全部同比下滑,且下降幅度不小。

據悉,年内堵路造成運輸中斷了173天(2021年為106天)以及鄰近社區的抗議活動致使礦山於2022年4月21日至2022年6月10日被迫停產,導致Las Bambas銅精礦及鉬精礦的銷量「成績」不佳。

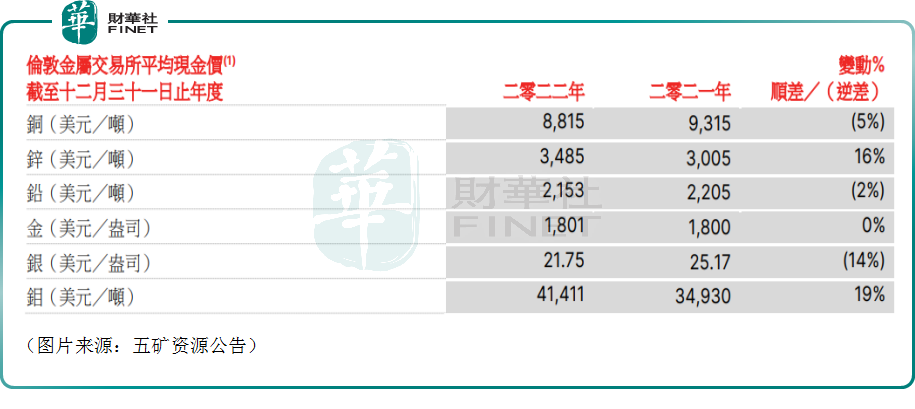

另一方面,期内產品價格整體向不利方向變動。如下圖所示,在2022年,鋅、鉬的價格有所上漲。值得一提的是,此前鉬價因俄烏衝突持續、秘魯動亂突發刺激等創下了近17年新高,近期則出現了大幅回落。

不過,貢獻大部分營收的銅的價格在2022年同比下降了5%,銀、鉛的價格亦有所下跌,這也導致了期内產品價格整體向著不利於五礦資源的方向變動。另外,價格變動亦包括對未結算銷售合約的市值調整及商品對衝的影響。

除了產品的「量價齊跌」外,2022年歸母淨利潤的下降的因素還包括基於全球通脹及供應挑戰導致的成本上升。

期内,五礦資源的經營費用總額同比增長6%,主要由於廣泛的採礦行業成本上漲導致該公司消耗品(尤其是柴油及爆炸品)單價上升,及2022年4月恢復採礦作業導致 Kinsevere 的採礦成本上升。

在此次的年報中,五礦資源還對2023年的一些經營情況進行了預測。

該公司預期於2023年核心礦產Las Bambas的銅精礦含銅產量約26.5萬至30.5萬噸,相較於2022年將有所改善。然而此目標主要取決於秘魯的大規模政治抗議活動能否較快結束,以及精礦物流運輸能否恢復穩定。

另外,五礦資源預計2023年Kinsevere的電解銅產量在4萬至4.8萬噸區間;2023年DugaldRiver鋅精礦含鋅產量預期介乎17萬噸至18.5萬噸,Rosebery鋅精礦含鋅產量預期介乎5.5萬噸至6.5萬噸;

在資本開支方面,2023年總資本開支預計為7億美元至8.5億美元,包括歸屬於Las Bambas的約4億美元至4.5億美元,這取決於就Chalcobamba的開發與Huancuire社區達成全面協議的時間。

值得注意的是,從近期的消息來看,美聯儲未來加息幅度可能超出此前預期,有色板塊恐承壓,尤其是銅價上行壓力或加大,這對於五礦資源來說並不是一個好消息,投資者需要關注相關情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享