在新冠疫情期間,航空公司猶如「度劫」,普遍遭遇了巨虧。

3月8日,國泰航空(00293.HK)披露了2022年的全年業績,其營收錄得同比增長,但期内的虧損幅度再度擴大。

從市場的反饋來看,2022年年報披露後,國泰航空的股價被迅速拉升了2%,不過隨後就出現了回落,最終於3月8日微跌0.26%,整體表現比較平淡。3月9日,國泰航空再度下挫3.58%。

國泰航空再虧逾65億港元,邊際有所改善

國泰航空有限公司(以下簡稱為國泰航空,亦即下文所述的集團)是一家主要提供國際空中客運及貨運服務的公司,連同其附屬公司通過四個分部經營。其中國泰航空分部以其品牌提供全面的國際客運及貨運服務;華民航空分部在亞洲區内提供定期航班的航空貨運速遞服務;香港快運分部在亞洲區内提供定期航班的廉價航空客運服務;航空服務分部提供包括航空飲食、貨運站、地勤服務及商業洗衣等支援航空公司的服務。

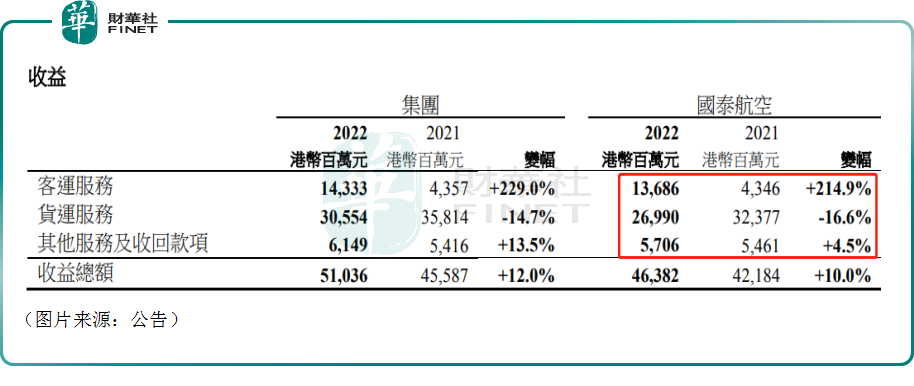

年報顯示,2022年,國泰航空實現營收510.36億港元,同比增長12%;期内歸母淨利潤繼續呈虧損狀態,且虧損額擴大至65.48億港元,同比擴大18.5%;每股普通股虧損111.3港仙。

不過,由於防疫政策的變化,2022年上、下半年的業績表現可謂是迥異。

國泰航空坦言,集團於下半年虧損15.49億港元,上半年的虧損額則達到49.99億港元。其中,集團旗下航空公司及附屬公司於2022年下半年的業績較2022年上半年顯著改善,實現歸母淨利潤22.61億港元,全年下來僅虧損了2.55億港元,而來自聯屬公司的歸母淨利潤錄得(大部分為延遲三個月確認)虧損62.93億港元,是巨虧的「主力」。

數據顯示,國泰航空分部是該集團業績的主要來源,具體的業務又可分為貨運服務、客運服務及其他。

在貨運方面,國泰航空分部於2022年實現收入269.9億港元,同比下降16.6%,主要由於政府增加對機組人員的檢疫要求而令可載貨量減少(尤其在上半年)。運載率為70.6%,2021年則為81.4%。

在客運方面,國泰航空分部2022年的客運收入增至136.86億港元,較2021年增加214.9%,全年運載乘客共280萬人次,平均每日載客7682人次,較2021年增加291.1%,乘客運載率為73.6%,2021年則為31.1%。

值得一提的是,國泰航空在2022年出現巨額虧損,除了業務受到疫情影響之外,另一個原因就是高油價帶來的成本大增。

據悉,其2022年的非燃油成本同比還下降了5.9%,而燃油成本總額(未計燃油對衝的影響)較2021年增加42.07億港元(或48.2%)。

而在連續大虧之下,投資者對於國泰航空的現金流狀況較為關心。

國泰航空在年報中披露稱,隨著香港於5月1日開始初步調整旅遊限制及檢疫要求,我們在2022年上半年已回復經營正現金流。下半年香港進一步調整限制措施下,我們於2022年下半年以至全年均維持經營正現金流。

另外,國泰航空截至2022年末可動用的無限制用途流動資金結餘達272億港元。

A股航企亦普遍虧損,中國國航虧逾370億元人民幣

除了港股市場的國泰航空外,A股市場亦有多家上市航企公佈了2022年的業績。

從預告的歸母淨利潤中值來看,中國國航(601111.SH,00753.HK)、中國東航(600115.SH)、華夏航空(002928.SZ)等7家航企均遭遇虧損,且虧損額也都在同比擴大。

其中,以預告的歸母淨利潤中值計算,中國國航暴虧382.5億元人民幣,同比擴大129.84%,是這些航企中虧損最多的。

中國國航表示,2022年,受新冠疫情持續影響,旅客出行需求處於低位。公司各主基地市場遭受疫情反復衝擊,尤其是在北京市場的運力投入及總周轉量降至疫情以來最低。同時,由於油價高企、匯率波動等多重不利因素,公司經營改善的難度進一步加大,主業相關投資企業亦受到嚴重影響。

需要指出的是,國泰航空是中國國航的第二大股東。上述所說,國泰航空2022年業績大虧主要是因為聯屬公司,這里面很大一部分虧損額或來自中國國航。

此外,以預告的歸母淨利潤中值計算,中國東航、南方航空2022年的虧損都超過300億元人民幣,海航控股超過200億元人民幣,

而吉祥航空、春秋航空、華夏航空2022年的歸母淨利潤虧損額預計較小,其中華夏航空公告稱,2022年歸母淨利潤虧損預期在17億元人民幣至19.8億元人民幣之間。

事實上,在疫情這兩三年間,吉祥航空、春秋航空、華夏航空的業績表現要顯著強於中國國航、國泰航空這些規模較大的航企,而在疫情之前則恰好相反。

機構如何看待後市?

雖然過去兩三年間情況不太好,但隨著疫情影響的消退,航空業及航企的恢復前景被許多機構看好。

招商證券的研報指出,自2022年11月下旬防疫政策大幅優化後,民航市場呈現加速修復。截至2月全民航旅客運輸量恢復至2019年約8成;國内運力投放恢復至2019年同期水平,國内客流量恢復至2019年的約9成。根據我們對2020年疫情以來的觀察,國内航空需求通常在1-2個季度就能呈現快速修復。展望3-5月,隨著商旅客出行超預期修復、清明節和五一假期等小長假的持續刺激,國内旅客出行需求將不斷走高,直至暑期旺季有望迎來國内市場需求高峰。此外,國際航班相關政策不斷解綁,多國放松中國公民入境政策,關注接下來兩個航季國際航空出行修復。2017年以來票價市場化改革使得航司積累了相當的票價上漲空間,需求恢復時票價彈性有望充分顯現。

中泰證券於2月25日發佈研究報告稱,春運結束後,公商務旅客出行恢復情況成為航空板塊投資核心關注點。兩會在即,公務旅客復蘇指日可待,疊加已經被市場印證的商務旅客超預期向好現狀,預計三月份需求復蘇勢頭依然強勁,上市航司盈利可期。此外,國際航線伴隨換季之後,航權、護照、簽證等逐步恢復,需求或迎來快速反彈。整體上,航空需求邊際改善確定性較強,我們看好需求復蘇,建議積極佈局。站在航空投資大時代的起點,2023 年航空公司將迎來業績觸底反彈帶來的β行情,建議重點把握投資機會。

摩根大通發表研究報告指出,疫情後中國航空業復蘇,國内機票價格自1月中旬以來強勁反彈,並在農歷新年旅遊旺季過後持續穩步上揚。展望未來,該行預計中國民航總局將繼續開展自2017年推出、但因疫情而中斷的市場化價格改革,至今已分三階段放寬約六成國内航線的價格上限,憧憬行業定價及盈利能力前景向好。

摩根大通還表示,數據顯示未來幾年行業機隊運力增長相對溫和,飛機訂單交付亦較預期慢,令供應或趨緊,因此上調該行覆蓋的所有中國航空公司盈利預測,預計行業將在今年重新錄得盈利,較早前預測提前一年扭虧,並預計明年利潤將超越疫情前水平。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享