近期,已有多家上市服飾企業陸陸續續披露了2022年度業績預告,有多數企業仍受困於疫情衝擊,面臨著虧損加劇或者利潤下滑的困境。

如中高端女裝龍頭赢家時尚(03709.HK)預計年内純利下降35%,男裝品牌卡賓(02030.HK)由盈轉虧,鳄魚恤(00122.HK)截至2023年1月31日止6個月中期業績由盈轉虧,預計綜合歸屬淨虧損約8000萬港元。

而來自香港的老牌服飾品牌佐丹奴國際(00709.HK)(以下簡稱「佐丹奴」),其在2022年實現了逆勢而上,並且這已是公司在疫情期間的第二年實現了業績增長。

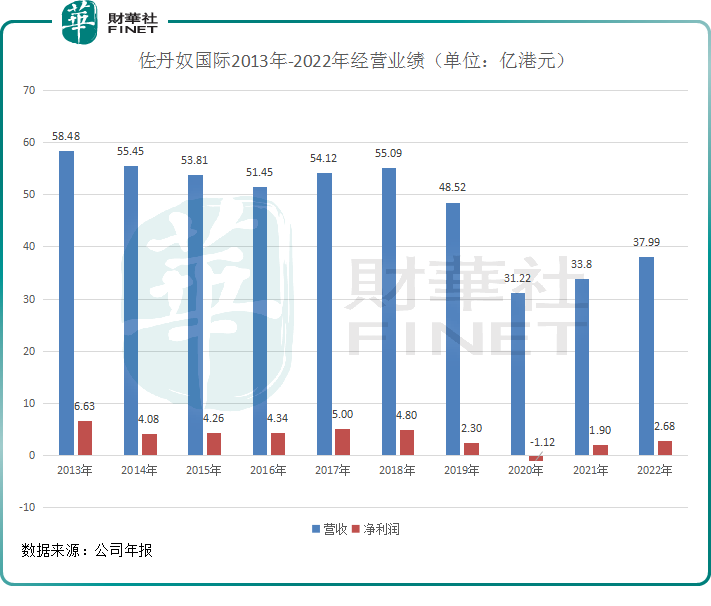

2022年,佐丹奴實現營業收入37.99億港元,同比增長12.40%;歸屬母公司淨利潤2.68億港元,同比增長41.05%;期間毛利率為56.5%,大致不變。

上圖所示,佐丹奴的經營業績自2019年開始陷入了倒退,2020年營收驟降至31.22億港元,並結束了多年的盈利局面,產生1.12億港元的虧損。此後於2021年及2022年,公司業績走向穩步復蘇,其中2022年淨利潤已超過了2019年。

經營成績復蘇顯眼,也刺激了佐丹奴股價上行,上年11月初至今,公司股價累計漲幅超過60%,目前市值約為34億港元。

中國大陸市場遭重創,東南亞市場表現強勁

佐丹奴以經營休閑服裝為主,無論是休閑一派,上班一族或稚齡的兒童,都能在佐丹奴找到合適穿著的貨品。

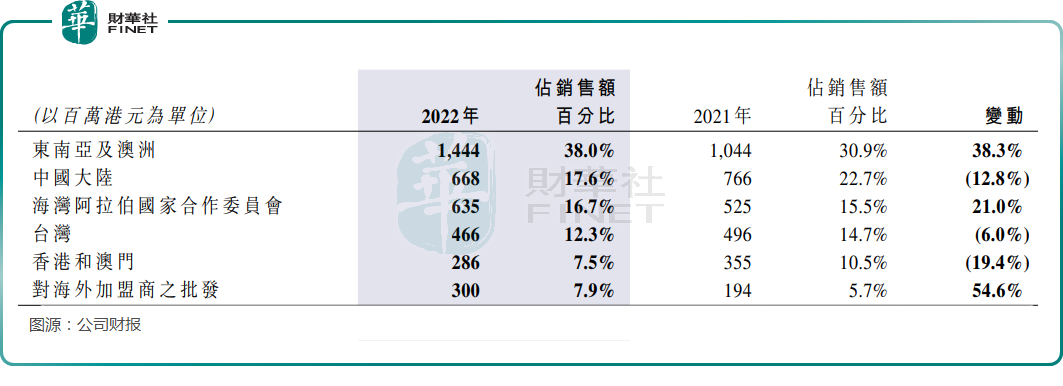

佐丹奴是一家跨國服飾企業,發展至今,其經營區域橫跨了亞太地區,覆蓋至海外阿拉伯國家。按照公司區域收入劃分,公司有六大區域,以下是2022年各區域銷售額佔比:東南亞及澳洲(38%)、中國大陸(17.6%)、海灣阿拉伯國家合作委員會(16.7%)、中國台灣(12.3%)、香港和澳門(7.5%)以及對海外加盟商之批發(7.9%)。

在2022年全年,佐丹奴所在的幾大區域銷售額表現不一。其中,東南亞及澳洲市場在疫情放開後強勢復蘇,帶動公司業績增長;中國大陸市場、香港及澳門市場則深受疫情擾動,業績同比出現不同程度的下滑。

年内,東南亞及澳洲市場銷售額同比大增38.3%至14.44億港元,同時毛利及股東應佔溢利亦同步大幅上升,成為佐丹奴業績增長的主要推動力。

而位於大中華區的中國大陸市場、香港及澳門市場年内銷售額則分别下降12.8%及19.4%。受中國大陸市場銷售額及盈利雙降影響,大中華區2022年除所得稅前溢利由正轉負,約為-1000萬港元。

對海外加盟商之批發業務與東南亞及澳洲市場一樣表現強勁,期内銷售額大幅增長54.6%,達3億港元。已發展的特許經營市場已成為增長的主要來源,除此以外,佐丹奴拓展業務至新興市場(以非洲大陸的新興市場為主)亦有利增長。

瘦身止損成效佳,線上業務貢獻大

值得一提的是,佐丹奴2022年業績展現出較強的韌性和穩定性,有兩大因素共同推動:

在2020年疫情爆發當年,佐丹奴表示將大膽關閉表現欠佳的門店,同時將更多資源匹配到線上業務和加盟商業務,通過加速數字化轉型,為業績反彈做準備。當年,佐丹奴還對外宣佈管理層集體降薪,其中主席兼行政總裁降薪50%。

2019年起,佐丹奴逐步收縮全球門店規模,到了2022年降至1874間門店,較2018年巅峰時間減少了500餘間門店。其中,中國大陸市場是佐丹奴關店規模最大的區域,2022年關掉了187間門店;因租金較高,且受疫情較為嚴重,香港及澳門市場亦為公司重點收縮規模的地區。

通過關閉虧損門店、減少租金,以及提升所有品牌的平均售價,香港及澳門市場在2022年成功扭虧為盈,中國大陸市場也因此減緩了虧損額大幅擴大的趨勢。

另外,佐丹奴在疫情之前就開始佈局線上業務,線上渠道在疫情後快速增長對緩解業績下滑起到了關鍵作用。在疫情期間,公司線上業務增長亮眼,2020年-2022年線上銷售額分别增加22.1%、25.5%及 7.3%。

在2022年,佐丹奴來自中國大陸及南韓的線上銷售額已佔總銷售額近40%,這一比重已超過很多服飾企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享