3月17日,国内最大的房地产交易与服务平台贝壳-W(02423.HK)股价大涨9.07%,或与其前一日披露亮眼成绩单有关。财报显示,贝壳2022年第四季度净利同比扭亏为盈,全年经调整净利润28.43亿元。

整体来看,在“一体两翼”业务发展战略下,贝壳的主业(存量房+新房)稳健前行,新赛道(家装家居和租赁业务)正不断突破。

01第四季度净利扭亏为盈

财报显示,2022年贝壳净收入为607亿元,同比下降24.9%;净亏损为13.97亿元,而2021年净亏损为5.25亿元;经调整净利润为28.43亿元,而2021年经调整净利润为22.94亿元。

贝壳收入下降主要由于2022年市场情绪疲软及COVID-19的扰动,导致公司年度总交易额同比下降32.3%。

简言之,贝壳的收入受房地产热度影响很大,交易越频繁,交易额越大,贝壳收入也就越高。

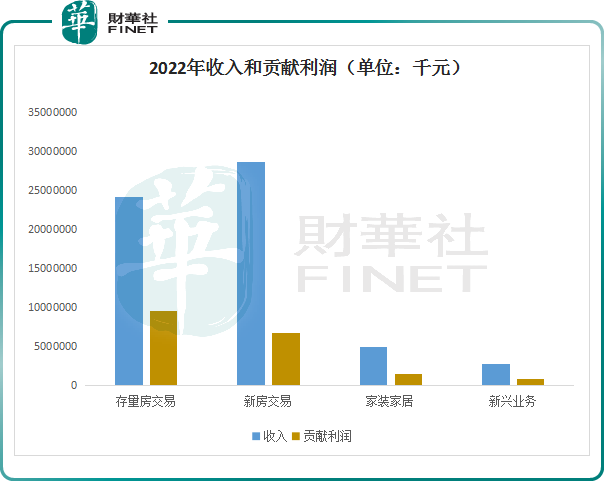

分业务来看,贝壳的主营业务包括存量房交易服务、新房交易服务、家装家居、新兴及其他业务(房屋租赁业务)四大模块。

其中,存量房交易额最大,为15765亿元,同比下降23.4%,导致收入同比下降24.5%至241.23亿元。其次,新房交易额为9405亿元,同比下降41.5%,收入也同比下降38.3%至286.5亿元。

家装家居业务是2022年业绩的一大亮点,总交易额为54亿元,同比暴增24.35倍;收入50.47亿元,而2021年仅为1.97亿元,主要由于贝壳完成收购圣都家装且其财务业绩于2022年第二季度开始合并入账,以及家装家居业务总交易额的有机增长。

新兴业务及其他(占比3.25%)的总交易额则为873亿元,同比下降53.2%,但得益于轻托管租赁服务的净收入增加,该板块收入28.48亿元,同比增加33.4%。

光从收入端看,虽然新房交易的收入规模最大,但由于新房的交易成本更高,因此其利润贡献上低于存量房交易,见上图。

另外,从利润率角度看,存量房交易依然是利润率最高的业务,达39.85%;新兴业务与其他(房租租赁)、家装家居利润率分别为31.31%、29.42%;新房交易业务最差仅23.61%。

值得一提的是,自去年第四季度开始,供需两端的房地产支持性政策进一步铺开,全国多个核心城市的存量房市场复苏。贝壳作为与国内行业龙头链家深度绑定的线上地产服务平台,其运营数据也出现多维度回暖。

2022年第四季度,贝壳的核心业务——存量房总交易金额(GTV)同比提升1.5%。因此,贝壳在去年四季度实现收入167亿元,超出市场预期;净利润为3.72亿元,上年同期净亏损9.33亿元,实现扭亏为盈;经调整净利润15.47亿元,上年同期为4200万元。

新的一年,市场回暖表现更为明显。据统计局数据显示,1-2月商品房销售面积同比下降3.6%;商品房销售额下降0.1%,而去年全年商品房销售面积和销售的降幅分别为24.3%和26.7%,今年降幅显著收窄。

贝壳董事会主席兼首席执行官彭永东表示,截至今年2月底,贝壳平台存量房交易同比大幅回升,交易量接近2021年同期水平。

在二级市场上,贝壳的股价也跟随楼市转暖走出上行趋势。自去年10月以来,股价从最低点的24.75港元一路上扬,并于2月14日达到历史最高点55.8港元,涨幅超过100%。截至目前,贝壳股价仍维持在50港元附近。

02家装、租房业务值得期待

众所周知,人口因素是支撑住宅房地产市场发展的底层因素。最新数据显示,中国人口的负增长时代已经来临。

人口红利的下降直接影响房地产行业的景气度,同时,对于高度依赖房地产的贝壳来说,必然也会影响到贝壳的房产交易(存量房+新房)。

市场普遍认为,未来居民从“有居”到“优居”,实现居住品质提升将是未来房地产行业发展的主题。

2021年底,贝壳宣布“一体两翼”战略,一体即房产经纪事业群,两翼即家装家居以及租赁业务。从2022年财报看,家装家居和租赁业务均取得不错的进展。

对于家装家居业务,未来或成为贝壳的一大看点。2022年,贝壳家装家居业务实现可比口径合同额69亿元,同比提升31%。与此同时,贝壳正在探索超越传统硬装业务的盈利空间。从去年二季度开始,包括定制家具、软装和家电在内的家居新零售的销售占整装合同额的比例快速提升,至2022年四季度,新零售合同额占比已由二季度的16%提升至26%。

作为另一“翼”租房业务,发展同样迅速。去年3月,贝壳把租房上升到战略层面,提出要实现2022年达到10万间房源。数据显示,截至2022年底,贝壳租房业务进入了13个城市,总在管规模突破12万间,其中分散式租赁业务“省心租”的在管规模突破了7万套,已完成阶段性目标。

总的来讲,房地产市场走势仍是影响贝壳发展的重要因素。今年,虽然在一系列政策作用下,随着经济转暖,房地产市场出现了一些积极变化。

但长远来看,市场普遍认为,当下地产市场复苏,更像是之前压抑需求的集中释放,后续能否持续好转,还要看整个经济大环境走势,以及相关政策支持。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享