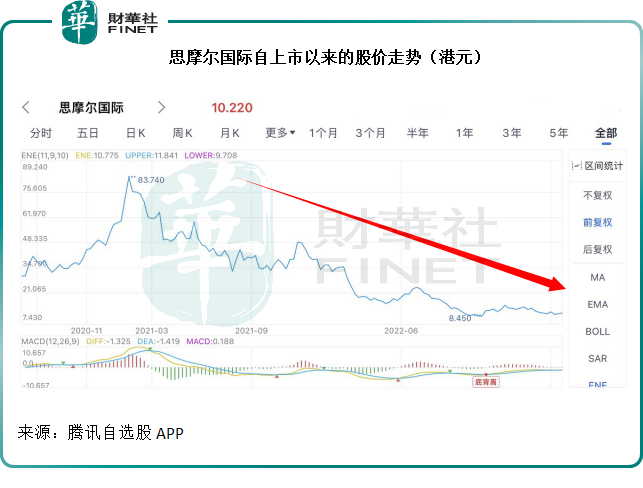

2020年中在港交所上市的雾化科技解决方案供应商思摩尔国际(06969.HK),于2021年1月到达市值巅峰,以当时的股价83.74港元计算,市值达到4,923亿港元,与目前600亿出头的市值相比,隔了千重山。

即便如此,在公布了2022年业绩之后,其股价大涨6.68%(按上述截图报价10.22港元计算),还是让投资者感到欣慰。

单从数据来看,这家电子烟生产商的业绩说不上耀眼,甚至有些暗淡,只不过受到国外和国内监管影响,这样的业绩应在市场的意料之中。

收入表现落后于市场

2022年,思摩尔国际的实现收入121.45亿元(单位人民币,下同),按年下降11.7%。

不同于主要从事营销的雾芯科技(RLX.US),作为产业链中上游运营商的思摩尔国际主要面向的是雾芯科技这样的企业客户,为它们提供可作为终端销售的产品。而且思摩尔的客户多为外国品牌商,其外销的占比十分高。

2022年,思摩尔国际直接和间接出口(通过贸易商出口)收入为98.99亿元,占总收入的81.5%(2021年为66%),财华社估算或按年增长9.04%,其中上半年占比为70%,下半年为91.6%,这或反映了两个问题:出口需求增加,内销或受监管影响减弱。

该公司2022年内销收入为22.46亿元,按年下降51.9%,占总收入的比重由2021年的34%下降至18.5%。

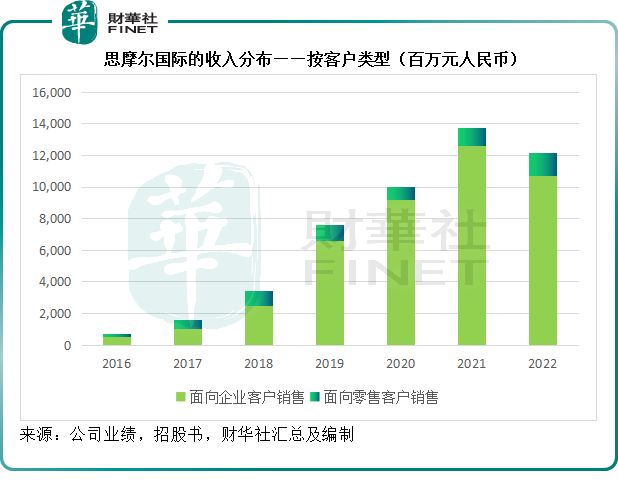

从客户类型来看,思摩尔面向企业客户销售收入同比下降15.20%,至106.79亿元;面向零售客户销售则按年增长26.16%,至14.66亿元。

回顾期内,思摩尔下调了部分客户的产品销售单价以支持其客户的长远业务发展,以及来自毛利率较低的一次性电子雾化产品收入占比上升,其毛利率按年下降了10.3个百分点,至43.3%。

此外,分销及销售开支按年上升1倍,行政开支因为出口业务拓展致差旅费增加而大涨32.91%,研发开支更按按年大增104.62%,其2022年净利润按年下滑52.52%,至仅25.1亿元。扣除非持续性项目后的经调整净利润按年下滑52.69%,至25.75亿元。

需要注意的是,从思摩尔国际提供的沙利文报告(2023年3月出具)来看,全球电子雾化设备市场规模按出厂价格计算,2018年到2022年期间的复合增长率约为18.1%,从2022年到2027年期间的预计复合增长率约为18.5%。

思摩尔2022年收入按年下降11.7%,显然低于市场预期水平。因此,根据沙利文报告,思摩尔国际于2022年继续保持全球最大电子雾化设备制造商的地位,但是市场份额已由2021年的22.8%,下降至18.1%,显见思摩尔的表现跑输同行。

导致其表现落后的主要原因,是思摩尔作为全球最大的电子雾化设备制造商,电子烟是其主要的收入来源,然而在2021年至2022年期间,国内和其主要市场美国,均针对电子烟实行严格监管,思摩尔面临监管风险,这也是其股价一落千丈的最主要原因。

转机出现了吗?

转机好像出现了。

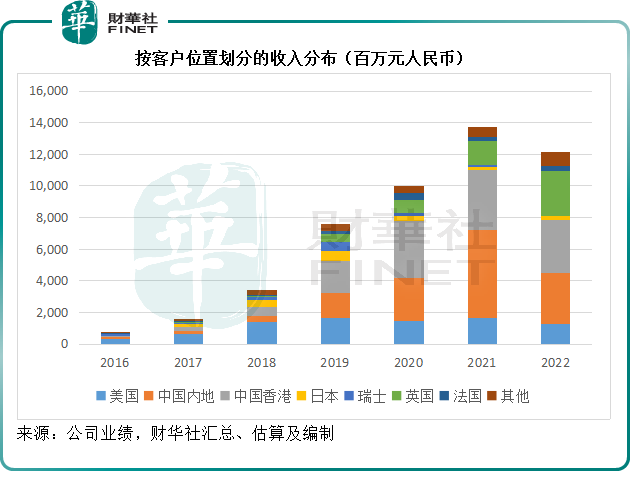

但需要注意的是,从按客户位置划分的收益来看,内地和香港看似贡献了思摩尔国际最最高比重的收入,见下图。

其内地客户实际上包括若干出口贸易商,从思摩尔采购商品后最终出售到海外市场。从账面来看,2022年思摩尔来自内地市场的收入为32亿元,其实来自内地的实际收入约为22.46亿元,占其总收入的比重由去年的34.0%下降至18.5%,或与内地对电子烟实施新政策所致。

2021年以来,关于内地电子烟监管的猜测很多,也拖累了电子烟相关上市公司的股价表现。但最终有关措施于2022年尘埃落定。2022年11月1日起,国内执行《关于对电子烟征收消费税的公告》,明确了内地生产及销售电子烟产品需取得烟草专卖生产企业许可证,以及明确的缴纳税额要求。

监管措施的明确也消解了笼罩在电子烟运营商头上的阴霾,这对于头部运营商来说应是利好消息,有利于其合规可持续发展。截至2022年底,思摩尔旗下6家子公司取得了电子烟生产企业许可证,应可保障其生产运营。

此外,从上图看出,香港似乎也是思摩尔的主要收入来源地,但其实香港分部的客户主要是再出口或转运商,思摩尔的产品并没有在香港进行分销或出售。其中美国是其香港客户的主要出口市场,经香港销往美国的产品收入为28.17亿元,占了香港收入84.1%的比重。

如果将香港出口至美国的收入合并到美国分部中,思摩尔2022年面向美国企业客户的销售收入实际上为37.73亿元,是其最大的单一地区市场,但同比下降22.7%,主要因为思摩尔美国客户也遭到美国卫生当局的审批规则所限。

不过,在2022年思摩尔成为生产最多款获美国食品药品监督管理局(FDA)的上市前烟草申请(PMTA)审核通过的雾化电子烟碱传输系统产品制造商,有望进一步增强其在美国市场的竞争力。

从收入表现来看,2022年包括香港出口贸易在内的美国客户销售收入同比下降22.73%,但是到下半年,随着监管影响的明朗化,其跌幅已收窄至12.71%。

其他地区市场,尤其欧洲,则继续保持强劲增长,2022年收入同比大增53.40%,其中下半年更大增61.36%,或反映了这些市场的稳定性。

除此以外,这次的监管事件,也让思摩尔意识到多元化业务的重要性。从2022年的投入可见,该公司在研发方面下了大手笔,期望在雾化医疗领域出现突破,以分散其业务风险。

整体来看,思摩尔的2022年业绩表现跑输同行,受监管影响,其收入增速或暂时落后于行业整体增速,也因此市场份额有所收缩。但是随着政策的明朗化,不确定因素影响的淡化,以及研发投入所带来的新增长动能,或可为其带来转机。

2022年,董事会拟选派末期股息每股0.08港元(总额4.86亿港元),连同2022年中期息每股0.1港元(总额6.07亿港元),总额或为10.93亿港元,股息收益率或约1.8%左右。现价距离其监管密云之前的高位仍有很长一段距离,回家乡的路还很长,但如果能够奠定可持续增长的基础,前景应比2022年乐观。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享