在国内,高端、高品质的水果市场是一块尚待分食的大蛋糕,我国“鲜果品牌第一股”——洪九果品(06689.HK)便是其中第一批吃螃蟹的企业。

近几年来发展一路高歌猛进的洪九果品,在2022年同样表现不俗,成绩单相当令人惊艳。

归纳其年报重点看,洪九果品在过去的一年主要有两大成绩:抢滩到了更大的市场蛋糕,做到了行业第一;供应链垂直整合能力再增强,同时规模效应下控本显著,业绩在疫情冲击下实现了逆势高增。

但同时,迅猛的扩张也导致洪九果品留下了一些后遗症,导致公司的成绩单并不完美。

鲜果“军火商”奔上行业之巅

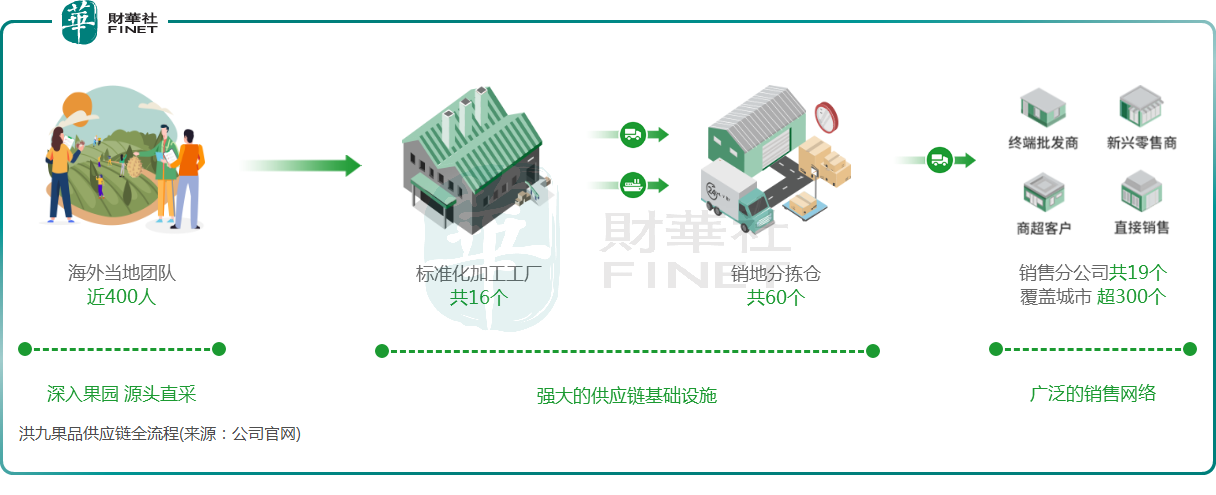

洪九果品是我国知名的水果分销商,具备成熟的供应链“端到端”整合能力,即实现了从上游的果园源头采购,再到下游零售终端整个环节的把控。

“端到端”模式最大的优势是可大大缩短鲜果行业冗长的供应链,解决了行业产品损耗大、利润率低的痛点。基于这种业务模式,有人戏称洪九果品是水果行业的“军火商”、“搬运工”。

同时,洪九果品建立了品牌化、数字化和标准化的商业模式,这有利于解决水果分销环节的诸多痛点。用一些券商的话来说:与市场最大不同在于,洪九果品的商业模式是独特的。

在较为完善且成熟的商业模式支撑下,洪九果品在2022年疫情袭扰的大环境中依然实现了逆势发展,还挤下了行业冠军,坐上了国内鲜果分销市场第一名的座位。

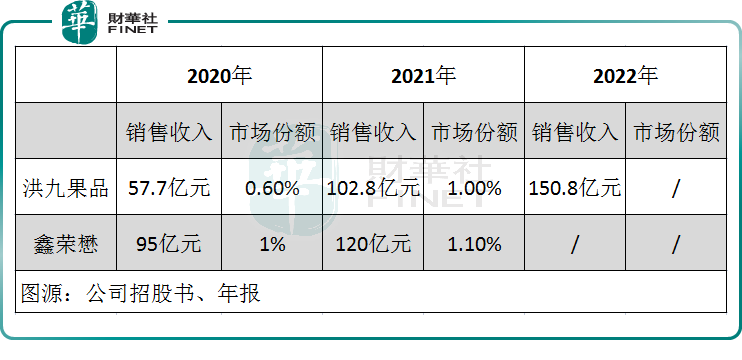

洪九果品曾在招股书中表示:“按销售收入计,在2021年,我们是中国第二大鲜果分销商,市场份额为1%。”到了2022年,洪九果品摇身一变,变成国内最大的鲜果分销商。根据灼识咨询的报告,按照2022年销售收入计算,洪九果品已经成为中国最大的水果分销商,而来自深圳的鲜果分销商鑫荣懋则跌落桂冠宝座。

鑫荣懋也建立起了水果全产业链模式,2021年营收超过洪九果品。不过,就目前来看,洪九果品除了销售收入超过了鑫荣懋外,在分销网络领域也有更广泛的布局。数据显示,洪九果品在全国的销售网络覆盖超过300个城市,鑫荣懋仅有约100个城市。

同时,洪九果品目前仍为中国最大的东南亚水果分销商、最大的榴莲分销商、最大的进口火龙果分销商,也是第二大的进口龙眼分销商。其中,洪九果品进口榴莲的重量占中国海关向泰国进口榴莲的份额为12.7%,较2021年上升了2.6个百分点,持续保持行业第一的位置。

每日利润近400万,品牌水果毛利高

在过去的2022年,洪九果品保持了近些年以来强劲的增长势头,盈利能力表现出色。

报告期内,洪九果品实现营收150.81亿元,同比增长46.70%;公司权益股东应占利润14.52亿元,同比增长397.95%,平均每日的利润约为398万元;经调整后的净利润为14.55亿元,同比增长33.5%。

而在2019年,洪九果品的营收和归母净利润分别仅为20.78亿元及1.63亿元,至2022年的复合年增长率分别高达约93.61%及107.3%,短短几年时间整体营收规模和利润水平如同旱地拔葱般直线飙升。

带动洪九果品成绩单连年飙升的一个重要因素是其走上了品牌化的道路,且走得相当成功。

水果品牌化是未来发展大势,2021年我国鲜果分销商的品牌化率只有34%,还有很大的提升空间。根据灼识谘询数据,我国品牌鲜果分销市场的规模已经由2017年的约1341亿元增长至2021年的约3687亿元,复合年增长率高达28.8%,预计2021年-2026年复合年增长率亦有19.9%。

在端到端供应链能力的助推下,洪九果品在榴莲、山竹、龙眼、火龙果等14个主要水果品类中建立了18个品牌。在2022年,公司核心品类品牌化率达到了100%。

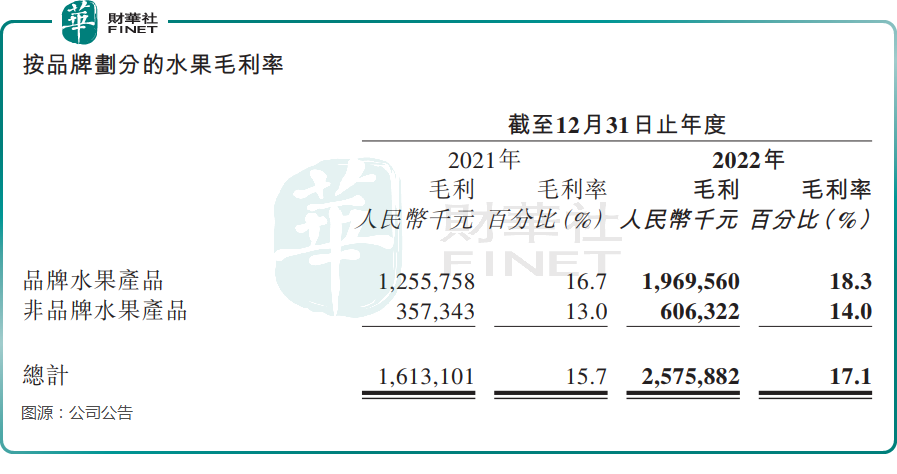

过去数年,洪九果品的品牌水果产品增长动力强劲,占营收比重也保持在行业较高水平。2022年,品牌水果产品收入同比增长42.77%至107.54亿元,占营收比重为71.3%;非品牌水果产品收入同比增长57.46%至43.26亿元,亦有较大增幅。

值得一提的是,品牌水果产品拥有较高的溢价能力,因此毛利率较高。

年内,品牌水果产品毛利率为18.3%,同比提升1.6个百分点;非品牌水果产品毛利率为14%,显著低于品牌水果的毛利率。得益于品牌水果良好增长带来的规模效应,洪九果品取消了此前推出的营销活动,年内销售及分销开支率从2021年的1.8%下降至1.3%。

隐忧:应收款高企,现金流不充裕

近些年的迅猛扩张,也给洪九果品留下了一系列的问题。

首先,随着公司规模的扩大,一些存在“赖账”的终端批发商、商超客户和直销客户也逐渐多了起来。

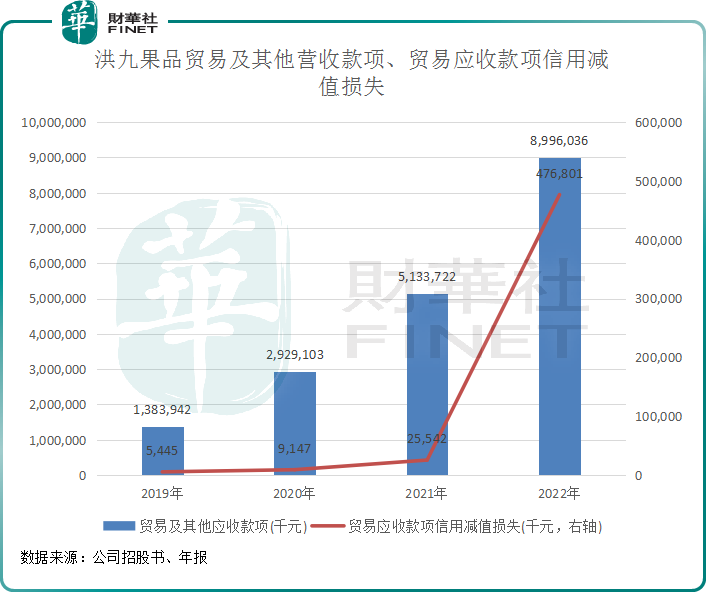

在2019年,洪九果品的贸易及其他应收款项就高达13.84亿元,到了2022年高达89.96亿元,占了当期流动资产的94.89%;同时,贸易应收款项周转天数从2021年的103.0天增加至2022年的144.8天,主要是由于新冠疫情导致部分客户与公司的对账及付款进度受到影响。

为此,洪九果品不得不做出信用减值损失,2022年贸易因收款项信用减值损失就达4.77亿元,较2021年的0.26亿元大幅增加1766.7%。

因贸易因收款项信用减值损失上升,洪九果品的经调整利润率由2021年的10.6%降至2022年的9.6%。

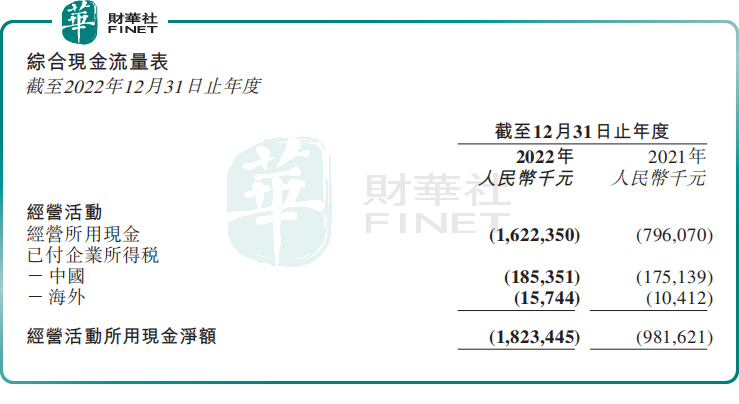

贸易应收款及其他应收款项高企带来的另一个负面影响是影响到了洪九果品现金流水平。根据公司最新财报,洪九果品经营现金流净额为负;2022年底,公司现金及现金等价物仅为1.49亿元,亦较上年大幅减少。

在越来越多的账暂且收不回来的同时,洪九果品不得不加大对外借债力度,以支持公司水果产品采购及扩大物流及供应链设施。2022年,公司银行贷款达22.83亿元,同比大增约161%,经调整资产负债比率则由上年的16.1%提升至24.3%。

由此看,越来越多的应收款已在一定程度上影响到了洪九果品的财务“健康”,也造成越来越感觉到“囊中羞涩”,对公司的资产负债结构带来了不利影响。

在阔步前行的同时,洪九果品也应“三省吾身”,以实现更健康的发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享