中国电商平台拼多多(PDD.US)公布的2022年第4季业绩显示,季度收入同比增长46%,至398.20亿元(单位人民币,下同),主要受到线上营销服务按年增长38%和交易服务收入按年增长86%,抵消作为第一卖家的商品销售业务收入下降的影响。

第4季营业成本增加37%,主要因为服务器成本增加,增幅小于季度收入增幅,季度毛利率按年提升了1.51个百分点,至77.58%。

但是,第4季全国电商平台竞争加剧的影响也体现在拼多多的业绩上。拼多多第4季销售及营销开支按年增加56%,主要因为促销和广告活动的支出增加;一般及行政开支大增291%,主要因为员工相关成本大增;这两项运营支出的增幅均高于期内的收入增幅。

此外,季度研发开支增加19%,因员工人数增加以及招募更有经验的研发人员以及服务器成本增加。

尽管拼多多在业绩发布会上不断强调对研发的重视,但是从业绩数据来看,对研发开支投入的热情显然还不如对营销开支的投入。

由于第4季营销及行政开支大增,拼多多的季度经营溢利按年增长32%,至91.14亿元,但是得益于累积之大笔现金和短期投资所带来的收益13.52亿元(按年增长47.78%),其季度账面利润为94.54亿元,按年增长42.81%。扣除非持续性项目之后的非会计准则季度净利润按年增长43.36%,至121.06亿元。

为何拼多多业绩增长,股价却下挫?

从业绩来看,拼多多于2022年第4季业绩仍保持强劲的收入及利润增长,然而其股价却在公布业绩之后大跌14.17%,财华社认为原因或包括以下几项:1)利润率较之前回落;2)增长有所放缓;3)依然靠营销来推动增长;4)同行竞争加剧。

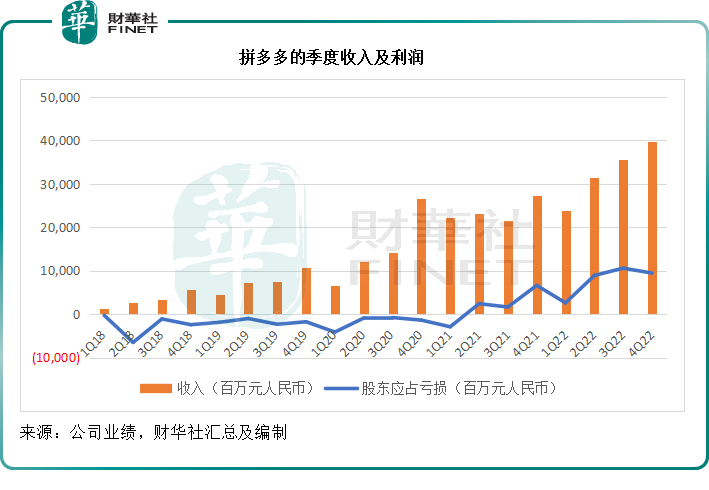

见下图,从收入来看,最新一季的收入创下收入新高,但是从利润表现来看,尽管同比增长强劲,但第4季的股东应占净利润较上季下降10.72%,净利润率为23.74%,低于去年同期的24.31%,也低于之前两季(2022年第2季和2022年第3季)分别28.30%和29.82%的水平。

拼多多的收入增长或仍主要依赖于营销。2022年第4季和2022年全年,该公司的销售及营销开支分别按年上升56.01%和21.30%,至177.32亿元和543.44亿元,相当于总收入的44.53%和41.62%,远超其在业绩发布会上一再强调的研发投入。

要知道,线上零售平台京东(JD.US)2022年的营销开支占总收入比重只有3.61%,即使不考虑商品收入,营销开支也只占其净服务收入的20.85%;阿里巴巴(09988.HK,BABA.US)的营销支出占收入比也只有12.23%。

第4季及2022年全年,拼多多的研发支出分别按年上升18.99%和15.48%,至24.07亿元和103.85亿元,仅相当于其收入规模的6.04%和7.95%,孰轻孰重一目了然。从业绩来看,显然拼多多依然是靠营销推动的电商平台。

如果正如拼多多在业绩发布会上提到的,未来将加大研发投入,那么双管齐下是否会进一步压缩拼多多的盈利能力,这就可能引发不乐观的预测。

另一方面,京东在公布了2022年业绩之后,也信誓旦旦地表示不打价格战,聚焦可持续长远增长,于2023年推出多项举措,包括针对商家的“春晓计划”以及“百亿补贴”,营销力度可不弱,拼多多是否真如其CEO陈磊在业绩发布会上的还击:专注于自身的健康发展,欢迎行业竞争,值得权衡。

毕竟,阿里巴巴、京东以及抖音这样的大玩家都在挖掘下沉市场,都拥有充裕的资源进行营销投入,在此冲击下,拼多多是否真的能依靠研发投入改变命运是未知之数。

管理层在业绩发布会上还说了啥?

有三点值得留意:1)战略重点:着重制造业和农业科技投入;2)2022年9月推出的Temu;3)多多买菜的潜力。

管理层在业绩发布会上多次强调战略重点,是着力打造制造业和农业科技。

CEO陈磊表示,在农业上,将继续投资于农业产业链的不同环节,以提升农产品的分发效率。此外,还会借助拼多多平台的资源,将更多农业科技解决方案带给市场。制造业方面,拼多多将投入更多资源帮助制造商以及厂家进行数字化转型,提升效率。其意识到长期战略是要增强研发能力,并提升农业和制造业供应链的效率。战略方向以及投资不会受到外部短期趋势和波动所影响,而继续专注于长远价值的锻造。

拼多多于2022年9月推出备受瞩目的跨境平台Temu,被指对标快时尚独角兽Shein(希音),现已高踞APP下载榜冠军。陈磊在业绩发布会上提到了Temu,指出Temu与拼多多为同属母公司拼多多控股旗下的姐妹公司,其尝试为Temu创造独特价值。

此外,管理层在业绩发布会上提到,由于Temu推出时间只有大约半年,而且处于早期投资阶段,对其第4季的业务贡献相对很少,以第三方平台的模式入账。并表示由于这是一个全新的市场,拼多多现阶段需要先了解客户的需求,以及学习如何有效地满足他需求,所以暂时不会以财务指标作为重点,而是要建立其长远的独特价值,并认为在以后,该业务的财务指标将反映创造的价值。对于未来的投资和财务影响方面,管理层表示将继续小心地估量不同的机会。

对于多多买菜,管理层表示这是借助其在农业方面独有主张的体现,为其创造独有的价值,拼多多表示能够通过在多个领域提升供应链效率来创造价值,包括提供更多本地农产品的选择,提升履约、效率和改善用户体验。

对于多多买菜的盈利能力,管理层认为盈利能力并非其当前的优先考虑,拼多多表示会继续增加对关键领域的投入,增强研发能力,为农业和制造业提供技术支持,并为用户带来更优越的服务。

总结

总括而言,拼多多交出了一份增长强劲的业绩,但是其股价表现的不给力,或正体现了市场对其前景的忧虑,包括竞争的加剧,以及对其新业务能否提升价值的怀疑。

中国优化防控措施,助力国内消费前景的改善,这将意味着长远的发展机会。但与此同时,电商巨头的新市场开发,以及新进入者的创新,都会冲击到拼多多的既有优势,它能不能借助当前的专业理念和服务创新突围而出,将是投资者关注的重点。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享