3月20日,舜宇光学科技(02382.HK)公布了2022年的业绩,期内营收、归母净利润双双出现下滑。

不过,3月21日,其股价表现不弱,虽然在高开后有所波动,但截至收盘仍上涨5.46%

手机行业不景气,净利暴降逾5成

舜宇光学科技从事光学及光电相关产品设计、研发、生产及销售,主要产品包括三大类:一是光学零件(车载镜头、车载激光雷达(“激光雷达”)光学部件、VR空间定位镜头、手机镜头、数码相机玻璃球面镜片及其他光学零部件);二是光电产品(手机摄像模组、3D光电模组、车载模组及其他光电模组);三是光学仪器(显微镜及智能检测设备等)。

目前,该公司产品的应用端已经涉手机、汽车、安防、显微仪器、机器人、AR/VR、工业检测、医疗检测等多个行业。其中,手机行业是舜宇光学科技目前主要的营收与利润来源。

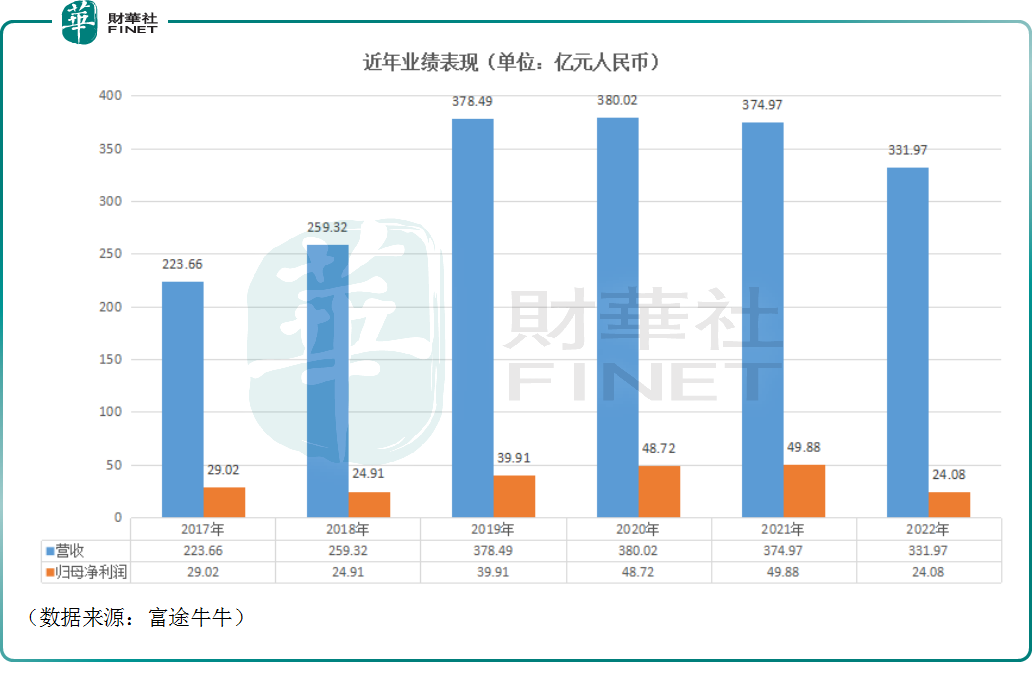

业绩报告显示,2022年,该公司实现营收331.97亿元(如非特指,以下元均指人民币),同比下降11.47%;期内毛利为66.05亿元,同比下降24.4%,毛利率则约19.9%,较去年下降约3.4个百分点;实现归母净利润24.08亿元,同比减少51.73%;每股基本盈利220.26分,拟派发末期股息每股0.5港元(相当于每股约0.44元人民币)。

结合近些年的数据来看,舜宇光学科技2022年的业绩表现并不好,其中盈利能力的暴降尤其需要关注。

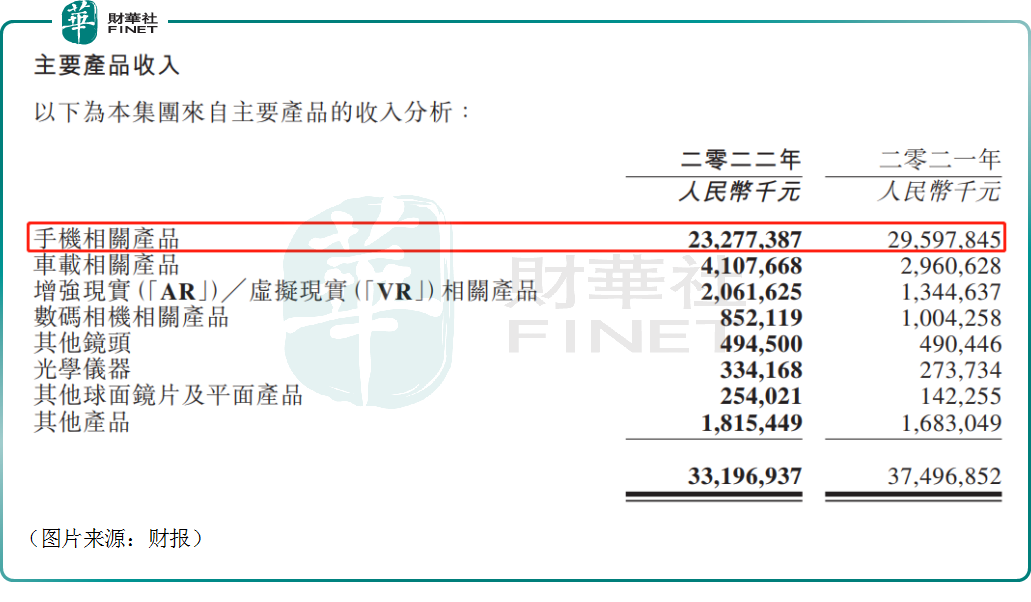

从细分产品来看,核心的手机相关产品在2022年实现收入232.77亿元,同比下降21.35%。其中,2022年的手机镜头出货量较2021年下降约17.2%至约11.93亿件。

手机相关产品收入的下降也是舜宇光学科技2022年业绩下滑的主要原因。

事实上,根据市场调查机构Counterpoint公布的最新报告,2022年全球智能手机销量同比下降12%,但是全球高端手机市场(售价超过600美元)的销量增加了1%,对全球手机市场收入的贡献超过55%。

也正是因为全球智能手机销量的大幅下滑,丘钛科技(01478.HK)在2022年遭遇了“量价双杀”,期内营收同比下降26.3%至137.59亿元,归母净利润则同比暴降80.3%至1.7亿元,和舜宇光学科技算是一对“难兄难弟”。

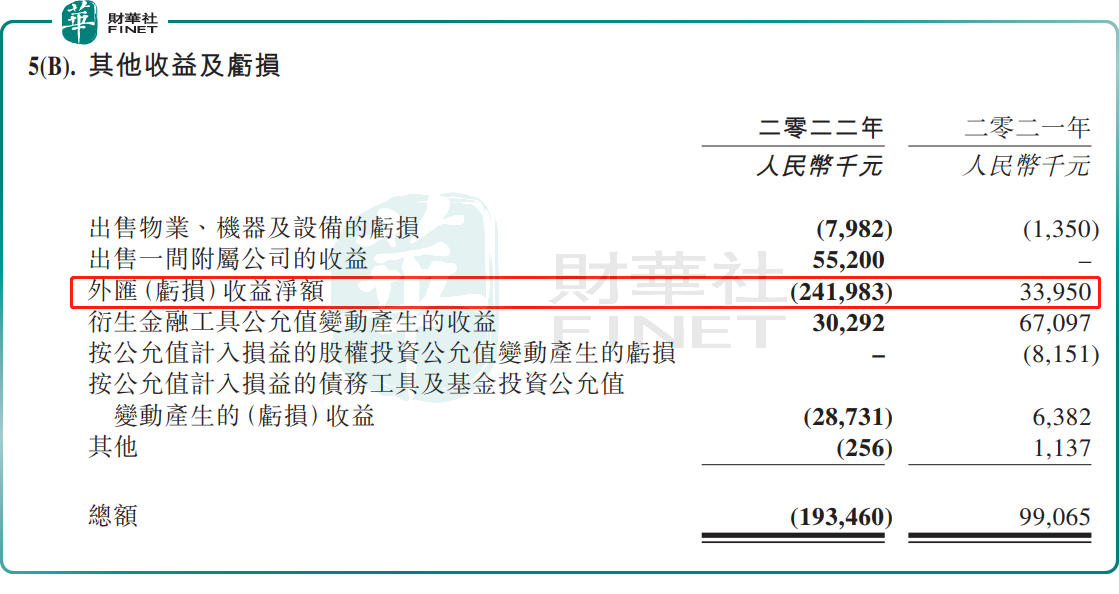

除了全球智能手机行业不景气这个因素之外,舜宇光学科技2022的年盈利能力遭遇大幅下滑还和汇兑损失等因素有关。

车载、VR等业务表现如何?

值得注意的是,关于智能手机行业的发展趋势,全球权威电子行业研究机构Counterpoint指出,在全球总体宏观趋势回暖叠加全球经济复苏的预期下,手机换机周期将逐步缩短,全球智能手机出货量市场预计将在2023年实现同比增长,5G、折叠屏等新产品也将推动高端智能手机的增长,高端市场将表现出更高的强韧性。

另一调研机构IDC则预计,随着疫情得到有效控制、全球经济逐渐复苏,2023年智能手机市场需求开始反弹,到2026年将实现1.9%的五年复合年增长率,同时手机影像体验提升依然是各厂商的发力重点。

总的来看,2023年全球智能手机行业预期将恢复增长,这对舜宇光学科技来说是利好消息。不过,受限于创新停滞、经济环境不佳等因素,全球智能手机行业恐怕很难回到以往的高增长状态。

另一边,新能源汽车、VR/AR行业近年发展极为迅速,且预期未来一些年内仍将处于高速增长期。因此,对于舜宇光学科技而言,车载、VR等业务的重要性将持续提升,对其未来的业绩有着重大影响。

例如,国海证券研报显示,受益于汽车智能化浪潮,全球车载镜头和激光雷达市场规模扩张迅速,当中全球前装车载摄像头市场规模有望从2021年的122亿美元增至2025年的252亿美元,年均复合增长率高达20.2%,全球激光雷达市场规模则从2020年的12.95亿美元增至2025年的61.90亿美元,年均复合增长率更是高达31.1%。

而2022年年报显示,在车载镜头业务方面,随着供应链芯片缺货情况的逐步缓解,高级辅助驾驶系统(“ADAS”)搭载率的进一步提升以及自动驾驶等级的逐步提高,舜宇光学科技年内的车载镜头出货量较2021年增长约16.1%至约7890.9万件,全球市占率仍居首位,并继续提升,同时进一步拉大了与第二名的差距。公司还在高像素ADAS车载镜头和玻塑混合ADAS车载镜头方面进一步实现了技术突破。

在新兴车载业务方面,舜宇光学科技亦在持续加快激光雷达、抬头显示(“HUD”)、智能车灯等新产品的研发和市场推广速度。

在车载模组业务方面,于2022年内,舜宇光学科技已完成采用板上芯片封装(“COB”)技术的800万像素ADAS车载模组及主动除雾车载模组的研发。同时,适配Mobileye、英伟达及地平线平台的全系列(包括170万像素、200万像素及800万像素)ADAS车载模组实现量产。

此外,在VR/AR领域,该公司也早就有所布局。舜宇光学科技的VR空间定位模组在海外客户端的出货占比一直维持高位,同时在国内市场也获得突破,供应给多家国内客户的产品已进入小批量生产。

根据2022年的年报,期内车载相关产品的收入同比增长38.74%至41.08亿元,期内VR/AR相关产品的收入同比增长53.32%至20.62亿元。

不难发现,车载相关产品、VR/AR相关产品也是舜宇光学科技主要的业绩增量来源,虽然这两项业务目前的收入规模距离手机相关产品的收入规模有比较远的距离,但好在增速可观,且市场潜力巨大。

结语

值得一提的是,在舜宇光学科技公布2022年“成绩单”之后,高盛和摩根大通也发布了最新看法。

其中,高盛发表研究报告指出,舜宇2022年下半年纯利较指引高出4%,毛利率19%远胜同业及历史低位,其光电产品(主要是摄像模组)毛利率达9.7%,高于丘钛科技的2.6%,同时较公司2019年上半年的5.9%历史低位为高。营业费用率12.4%,略高于预期,主要由于销售人员和员工股票激励计划支出导致销售及行政费用更高。

该行对舜宇2023至2025年的净收入预测上调1%、10%及11%,料其毛利率保持平稳。对其目标价由105元上调至115元,维持“中性”评级。

摩根大通也发布了评级报告,预计舜宇今年手机镜头、紧凑型摄像模组(CCM)及车载镜头交付量,分别按年增长12%、13%及20%(原本预测各增长20%),并认为今年智能手机市场复苏速度较预期温和,因过去2至3个月期间,其出货量分别持续地呈按月及按年下跌。该行将公司去年、今年及明年每股盈测分别下调24%、22%及10%,同时将其目标价由110港元下调至100港元,维持其评级为中性。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享