3月22日,前不久再度入选港股100强名单的药明生物(02269.HK)公布了2022年度的“成绩单”,期内的营收和归母净利润再度延续了增势,双双录得两位数增长。

不过这份“成绩单”对于股价的刺激作用有限,其股价于3月23日仅上涨1.6%。

营收、净利双双增长,但增速有所放缓

药明生物于2017年登陆港股市场,通过一体化生物药合同研究、开发及生产组织(CRDMO)平台提供一站式端到端生物药服务,覆盖生物药开发过程全阶段,包括IND前(药物发现、临床前开发)、早期(第I及II期)临床开发、后期(第III期)临床开发及商业化生产。此外,还提供疫苗端到端CRDMO服务。

目前,药明生物与所有全球前20制药公司及中国50大制药公司中的45家开展了合作。

作为CRO行业的龙头之一,药明生物多年来的业绩表现一直不错,营收和净利均在持续增长,且增速也比较亮眼。

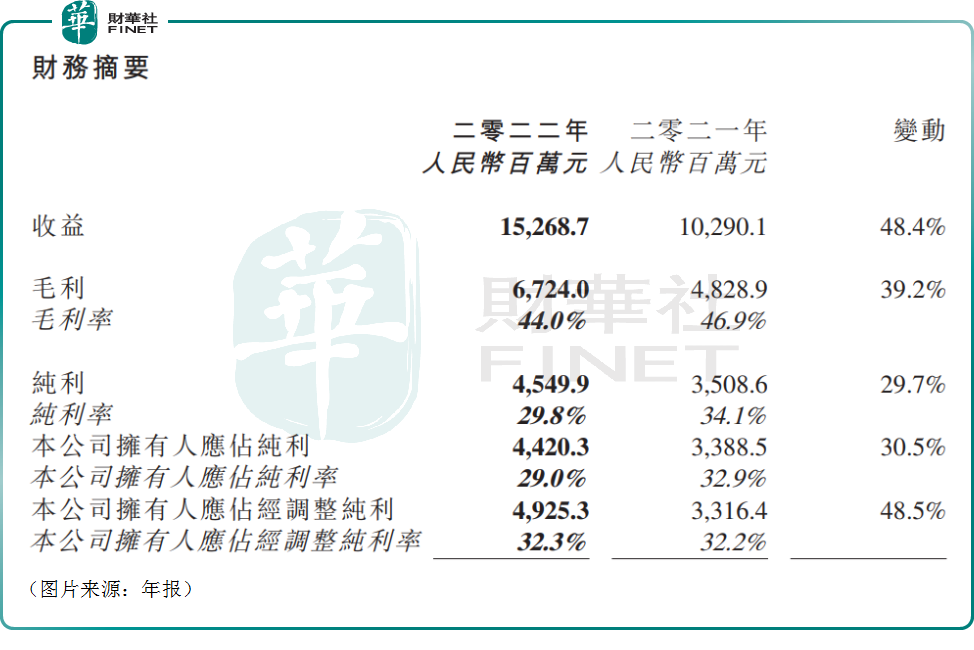

2022年,该公司的营收再度增长48.38%至152.69亿元(如非特指,以下元均指人民币),创下新高;归母净利润则同比增长30.5%至44.2亿元,亦创下新高;经调整净利润同比增长48.5%至49.25亿元;另外,期内每股基本盈利1.06元,同比增30.9%,续不派末期息。

药明生物表示,期内业绩延续增势主要有以下一些原因:执行“跟随并赢得分子”战略,新综合项目数屡达记录,同时服务更多客户以实现可持续的高增长;凭借独特的CRDMO业务模式、领先的技术平台、行业最佳的项目交付时间及优秀的项目执行过往记录,营收显著增加,于非新冠项目领域尤为明显,营收同比增速达62.8%;利用现有及新扩展的产能,并成功整合所收购的业务及设施;以及其他一些因素。

需要指出的是,该公司2022年营收及归母净利润的同比增速较之过去两三年整体是有所下降的。

另外,药明生物的毛利率也从2021年的46.9%降至了2022年的44%;净利率也从34.1%降至了2022年的29.8%,主要是由于毛利率减少及行政开支、研发开支及所得税开支增加。

而该公司期末的银行结余及现金以及定期存款总额结余亦由2021年的101.51亿元减少34%至67亿元,主要是由于年内回购了一部分股份。

美国市场表现如何?

值得注意的是,在2022年,中国CRO行业曾被美国“制裁”过,药明生物也曾卷入此事件,引起了一阵恐慌。

据了解,位于无锡和上海的药明生物两家子实体于2022年2月8日被列入未经核实名单(“UVL”),这导致其股价在当时暴跌。而二级市场对此反应强烈主要是因为药明生物的海外客户业务贡献比重较大。

直到美国商务部顺利完成现场最终用户访问后,这两家子公司才从未经核实名单(“UVL”)中移除,算是给整个CRO行业“吃了一颗定心丸”。

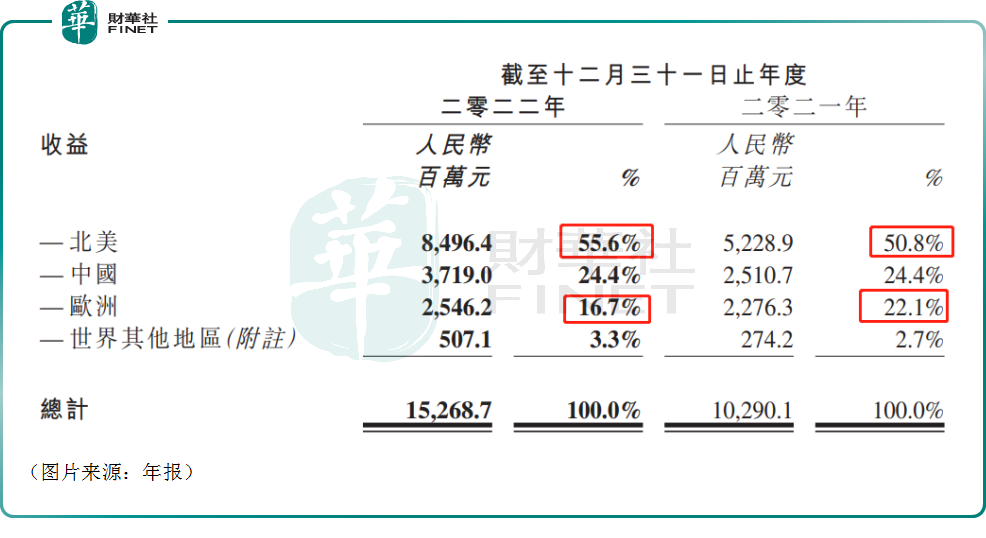

从年报披露的数据来看,2022年北美地区贡献了84.96亿元的营收,同比增长62.49%,超过全年总营收的增速,且占总营收的比重也从50.8%提升到了55.6%,表现是非常亮眼的。

相反,2022年欧洲地区实现了25.46亿元,同比增速仅有12%,占总营收的比重则从2021年的22.1%降至了2022年的16.7%,表现明显逊色于北美和中国。

由此可见,虽然年内受到“制裁”的干扰,但药明生物在北美仍然取得了不俗的发展。

结语

值得一提的是,在药明生物披露业绩不久之后,“药明系”中的药明康德(02359.HK)也发布了2022年的业绩报告。

期内,该公司实现营收393.55亿元,同比增长71.84%,营收规模和同比增速均创下新高;实现归母净利润88.14亿元,亦创下新高,同比增长了72.91%。

相较而言,药明生物2022年的业绩虽然也不错,但较药明康德还是要稍弱一筹。

不过,CRO行业的前景被广泛看好,像药明生物、药明康德这样的行业龙头,其未来值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享