前言:

2022年全球經濟波谲雲詭,機遇與挑戰交織並存,給全球化企業戰略和核心競爭力提出了更高要求及挑戰。

作為全球領先的半掛車與專用車高端制造企業、中國道路運輸裝備高質量發展的先行者、中國新能源專用車領域的探索創新者,中集車輛(301039.SZ、01839.HK)依託「跨洋經營,當地制造」獨特的全球競爭優勢,以及半掛車業務在全國統一大市場中的戰略制高點,讓外界見識到「中國智造」全球化競爭力,同時凸顯公司強者恒強的實力及穿越周期穩健成長的韌性。

3月27日,中集車輛公佈了2022年全年的成績單。眾望所歸,中集車輛六大業務或集團優勢資源互補且實現高效協同,盈利能力穩健提升,海外業務多點開花,新能源領域迸發新勢能。

01 業務結構升級打開新篇章,海外業務表現搶眼

在過去一年時間里,全球經濟風急浪險,灰犀牛、黑天鵝事件頻發,俄烏地緣情緒捉摸不定、全球通脹創逾40年新高、歐洲能源與供應鏈危機四起、大宗商品價格上蹿下跳,全球物流與交通運輸市場面臨巨大的挑戰。尤其是中國物流市場及專用汽車行業下行周期壓力加大,市場參與者業績承壓明顯。

就國内專用車市場而言,三一重工、一汽解放、中國重汽等專用車企業2022年淨利潤驟降,降幅高達50%以上。

在此背景之下,中集車輛充分發揮其全球化、高端化的優勢,在「跨洋經營,當地制造」的經營模式下,加速建設「燈塔制造網絡」,推動高端制造產線與產能全面升級,促進六大業務或集團之間協同效益,同時全面提升全球供應鏈管理能力和全球配送的物流管理能力,有效適應多變全球經濟環境。

2022年,中集車輛的業務範圍覆蓋全球四大主要市場、40多個國家和地區,在國内外擁有25家「燈塔」工廠,促使公司充分把握市場鮮有的增量機遇,減少單一市場經營風險。

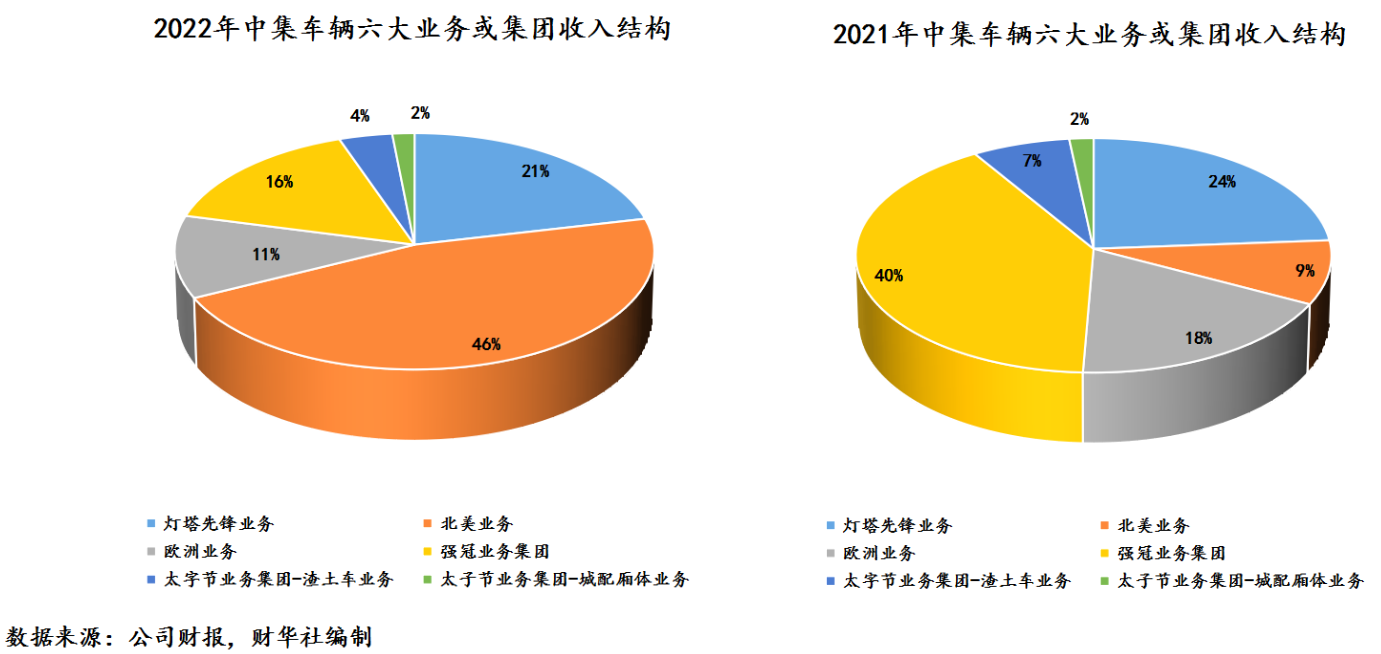

據2022年財報顯示,中集車輛六大業務或集團業務均取得優於市場的表現,各大業務板塊保持行業領跑態勢,海外業務已經成為公司穿越周期重要驅動力。

就北美業務而言,2022年,面對北美經濟的不確定性,中集車輛通過佈局四個LTP生產中心以及七個LoM制造工廠,最大限度緩解供應鏈緊缺,實現成本最優化,產能加速釋放,發揮規模效應,提升訂單交付,三大主力產品實現量價齊升,盈利創歷史新高,收入達人民幣107.60億元,同比增長122.28%,佔總收入比重提升至45.55%;毛利率同比提升6.03個百分點

北美業務能取得里程碑式的經營成果,除了得益於中集車輛前瞻佈局外,產品設計改進及向新能源化發展同樣功不可沒。

中集車輛在財報中表示,2022年中集車輛通過產品設計改進,開啓新能源探索,冷藏半掛車實現超越增長,收入大幅提升164.05%至40.03億元,市場佔有率不斷提升。同時,北美廂式半掛車優化產品定價與銷售策略,收入提升60.13%至人民幣31.27億元,在北美廂式半掛車市場排名保持領先。

就歐洲業務而言,2022年地緣政治衝突和能源危機持續對歐洲經濟造成影響,能源與供應鏈短缺抑制歐洲本地制造業的生產能力。在此背景之下,中集車輛積極推進跨洋經營戰略,發揮跨洋競爭優勢,完成歐洲業務的「燈塔制造網絡」佈局,鞏固了市場份額。

據財報顯示,2022年,中集車輛完成位於英國Southampton、Mansfield以及荷蘭Pijnacker的LoM制造工廠建設,充分釋放了生產產能與生產效率。同時,推動SDC公司治理改善,使SDC成功轉型,盈利創五年新高;LAG積極探索新能源產品,把控供應鏈短缺風險。2022年中集車歐洲業務收入同比增長10.48%,至26.21億元。

燈塔先鋒業務方面,2022年面對國内經濟下行壓力及半掛車市場需求放緩,中集車輛通過產品結構調整,加快新零售變革的步伐,大力開拓大客戶及終端客戶,

實現收入49.81億元。根據中國汽車工業協會數據統計,中集車輛在中國半掛車的市場佔有率持續攀升至14.45%,連續四年位列全國第一。

值得注意的是,在市場銷量下滑的環境下,中集車輛通過燈塔制造網絡提升生產效率、開拓新興市場等方式,毛利率回升1.11個百分點。

強冠業務公司方面,2022年受排放標準切換、市場需求提前釋放、行業同質化競爭加劇等因素影響,國内重卡市場終端需求降至冰點,同時新能源化浪潮來襲又給市場送上了暖風。

面對市場的機遇與挑戰,中集車輛通過識别包括混凝土攪拌車、粉罐車等在内的細分市場機會,積極開拓國際市場。2022年,中集車輛推出10多款充電型與換電型混凝土攪拌車,銷量大幅提升500.00%。

根據中國汽車工業協會數據顯示,中集車輛混凝土攪拌車的銷量連續六年全國第一,於中國的市場佔有率達26.32%。

在新能源混凝土攪拌車銷量大增的助力之下,強冠業務公司全年實現收入36.36億元。同時,通過產品結構優化,整合上下遊資源降低成本與費用,強冠業務公司毛利率提升0.60個百分點。

太字節業務集團-渣土車業務方面,2022年,在國内重卡需求放緩以及基建工程開工不足等一系列因素的影響下,中集車輛進一步提高資源配置效率,發揮產業集聚效應,組織營銷變革,深化與主機廠的合作,大力開發新能源產品,拓展寬體礦用車市場,率先搶佔新興市場。

據財報顯示,2022年中集車輛渣土車業務收入8.81億元,新能源渣土車市場佔有率攀升至37.2%。

太字節業務集團-城配廂體業務方面,2022年受疫情管控、消費乏力及環保限產等因素影響,國内城配物流市場需求低迷,中集車輛積極調整目標市場和產品結構,緊抓新能源產品的增量機會,與多家知名新能源頭部車企達成戰略合作,設立多個前置LoM制造工廠。

與渣土車業務一樣,城配廂體的新能源產品一經推出就獲得市場高度認可,銷量18.83%的增長,太字節KG氫能源冷藏車更是斬獲「2022年度第一氫能冷藏車」殊榮。2022年,中集車輛城配廂體業務收入為3.66億元,加快培育和拓展海外業務,積極佈局組裝點,在非洲、東南亞、中東等多地實現訂單交付。

誠然,面對機遇與挑戰交織並存的2022年,中集車輛通過全面推進六大業務或集團的產品、產能及產量的升級,極大減少國内半掛車、混凝土攪拌車等專用車市場下行壓力帶來的影響,同時在北美業務及歐洲業務雙輪驅動之下,盈利也是取得不俗的提升。

02 盈利持續提升,毛利率重回疫前水平

得益於全面優化六大業務或集團產品結構及跨洋經營,當地制造的獨特優勢,中集車輛在全球半掛車地位更加牢不可破,經營業績也取得亮眼的表現。

據財報顯示,2022年,中集車輛在全球銷售各類車輛151,870輛。根據《Global Trailer》公佈2022年全球前50名半掛車制造商按產量排名數據,中集車輛連續10年蟬聯全球第一。

業績貢獻方面,中集車輛全球半掛車業務收入同比增長18.77%至181.43億元,毛利率同比提升2.57個百分點,依舊是公司收入及盈利穩健增長的基石。

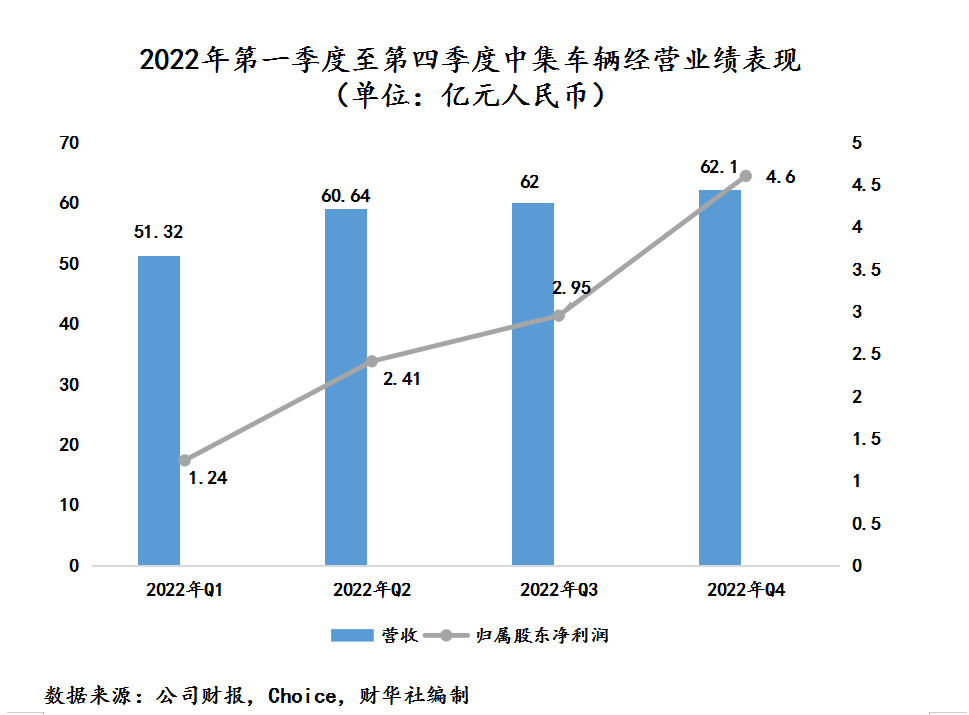

2022年,中集車輛全年營收為236.21億元,歸屬股東淨利潤為11.18億元,同比增長24.11%,扣非淨利潤則為9.16億元,同比增長43.99%。

分季度來看,中集車輛營收及淨利潤保持逐季遞增的良好升勢。尤其是淨利潤方面,四季度淨利潤表現最為出彩,貢獻4.57億元淨利潤,較2021年四季度1.14億元,增幅高達299.85%。

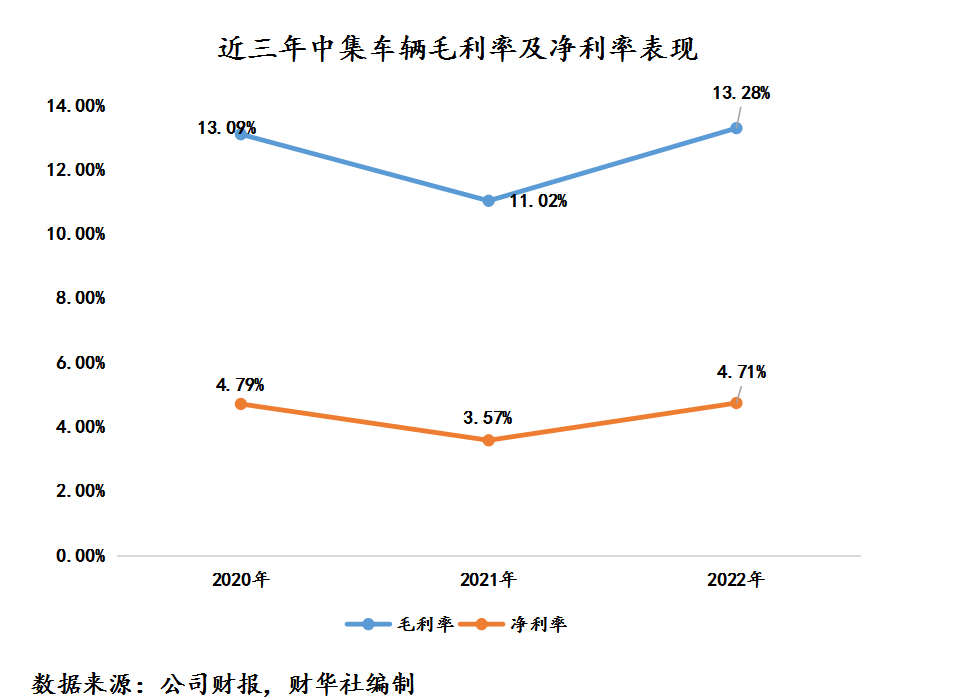

淨利潤取得如此出彩的表現,得益於中集車輛盈利能力正在全面提升,目前盈利能力已經回到疫情前的水平。

2022年,中集車輛毛利率為13.28%,同比提升了2.26個百分點,淨利率為4.71%,同比提升了1.14個百分點。其中,毛利率及淨利率均為近兩年的高點。

隨著盈利能力的提升,中集車輛造血能力及投資回報率也是水漲船高。2022年,中集車輛的經營活動現金流為11.54億元,同比大幅提升561.54%。此外,加權平均淨資產收益率提升0.89個百分點。

2023年新能源業務蓄勢待發,超預期表現可期

回望2022年,在逆勢之下,中集車輛盈利能力及造血能力雙雙提升,已經證明「跨洋經營,當地制造」的經營模式具備穿越周期的底氣及實力。

展望2023年,隨著全球新能源轉型浪潮來襲,疊加國内加快建設全國統一大市場及新基建的力度不斷加大,中集車輛六大業務或集團全面發力,實現協同聯動與效益最大化指日可待。尤其在2022年取得重大銷量突破的新能源專用車領域,中集車輛2023年有望迎來業績的大爆發。屆時,新能源將成為中集車輛新的增長曲線。

具體而言,在過去幾年時間里,中集車輛就開啓探索創新之路,生產與銷售新能源輕量化城市渣土車、純電動礦卡、充電與換電型混凝土攪拌車、新能源冷藏廂式車等創新產品,開拓新能源和自動駕駛場景下的創新商業模式,佔據在新能源專用車市場上的發展先機及制高點。這一點從2022年新能源渣土車、新能源混凝土攪拌車及新能源冷藏車不斷攀升銷量及市場份額就足以見得。

此外,2023年中集車輛將全面推進六大業務或集團的新能源業務產品叠代、營銷渠道及市場滲透率等工作。

在2023年度經營計劃中,中集車輛表示,2023年,燈塔先鋒業務以全國統一大市場為基礎,積極籌建業務公司,啓動「星鏈計劃」,構建國内半掛車新發展格局。同時,持續關注產品升級換代與電動化的趨勢,捕捉業務突破與革新的機遇。

北美業務方面,2023年,將開拓新能源產品的增長空間,獲得市場份額的穩健提升,構建銷售網絡與渠道共享的新發展格局。歐洲業務方面,將積極進行新產品與業務的探索,擁抱具有新增長機遇的新發展格局。

強冠業務公司方面,2023年,將圍繞客戶與資源,聚焦重點行業,深入客戶價值鏈,積極推動「好頭配好罐」業務發展,探索新能源業務,拓展業務邊界,形成新的增長曲線。

太字節業務集團-渣土車業務和太字節業務集團-城配廂體業務方面,2023年,將積極研發創新的新能源產品,做好未來新能源產品叠代的計劃。其中,城配廂體業務將加速綠色轉型的升級步伐,擴大與新能源主機廠的深度鏈合,針對城市配送輕卡、冷鏈運輸等不同場景與主機廠達成一體化設計,加速整合服務網絡,實現面向用戶統一的售前、售中、售後優質服務,打造綠色智慧運輸解決方案。

機構層面,對於中集車輛2023年業績表現充滿了信心,不少券商及投行調高了公司業績預期。

中信證券在3月份研究報告中強調,隨著2023 年重卡行業逐步從底部走出,重卡行業的復蘇可以顯著給中集車輛帶來淨利潤的修復。而且在重卡新能源化的大背景下,公司有望憑借顯著的輕量化優勢,獲得市場份額的進一步提升。在重卡復蘇及新能源滲透的背景下,公司的業績回暖速度有望超出預期。長期來看,預計下一代純電重卡的產品形態會產生革命性變化,電動半掛車價值量有望成倍增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享