在生物医药行业景气度高涨及数字化经济浪潮双驱之下,医药行业向数字化、智能化方向发展的步伐明显加快,尤其是在新冠肺炎疫情催化之下,数字医疗营销服务市场迎来爆发式增长,丁香园、春雨医生、医脉通、梅斯医学、医联等数字医疗营销平台如雨后春笋般冒出,并在各自细分领域深耕发展,乃至登陆资本市场。

2021年医脉通成功在港上市之后,华医通、梅斯医学等数字医疗营销平台纷纷赴港IPO。其中,梅斯医学在近日成功拿到港交所的“offer”,即将登陆港股市场。

2023年3月26日,梅斯医学平台拥有者梅斯健康控股有限公司(下称“梅斯”)通过了港交所的上市聆讯,公司可择日敲钟上市。

然而,从最新递交聆讯资料来看,梅斯与医脉通一样,陷入了毛利率波动困境。

业绩稳增,毛利率波动较大

与丁香园旗下丁香医生、丁香妈妈等平台一样,梅斯被市场所熟知的地方都是腾讯的微信公众号,通过发布一些科普性质文章及偏研究类文章(包括制药、医疗器械相关的研究性内容)而吸引不少用户关注,也开始在朋友圈流传开来,同时依托于医学学术方面先发优势,成长为在线专业医师赛道的“黑马”,注册医师成功突破200万大关。

值得注意的是,包括丁香园、医脉通等这些依托腾讯微信公众号、小程序等流量端口而起平台,背后的资本方都有腾讯的身影,梅斯自然也不例外。

在IPO之前,梅斯获得启明创投、腾讯领投等多家机构投资,目前启明创投持股9.97%、腾讯通过意像架构持股6.98%。

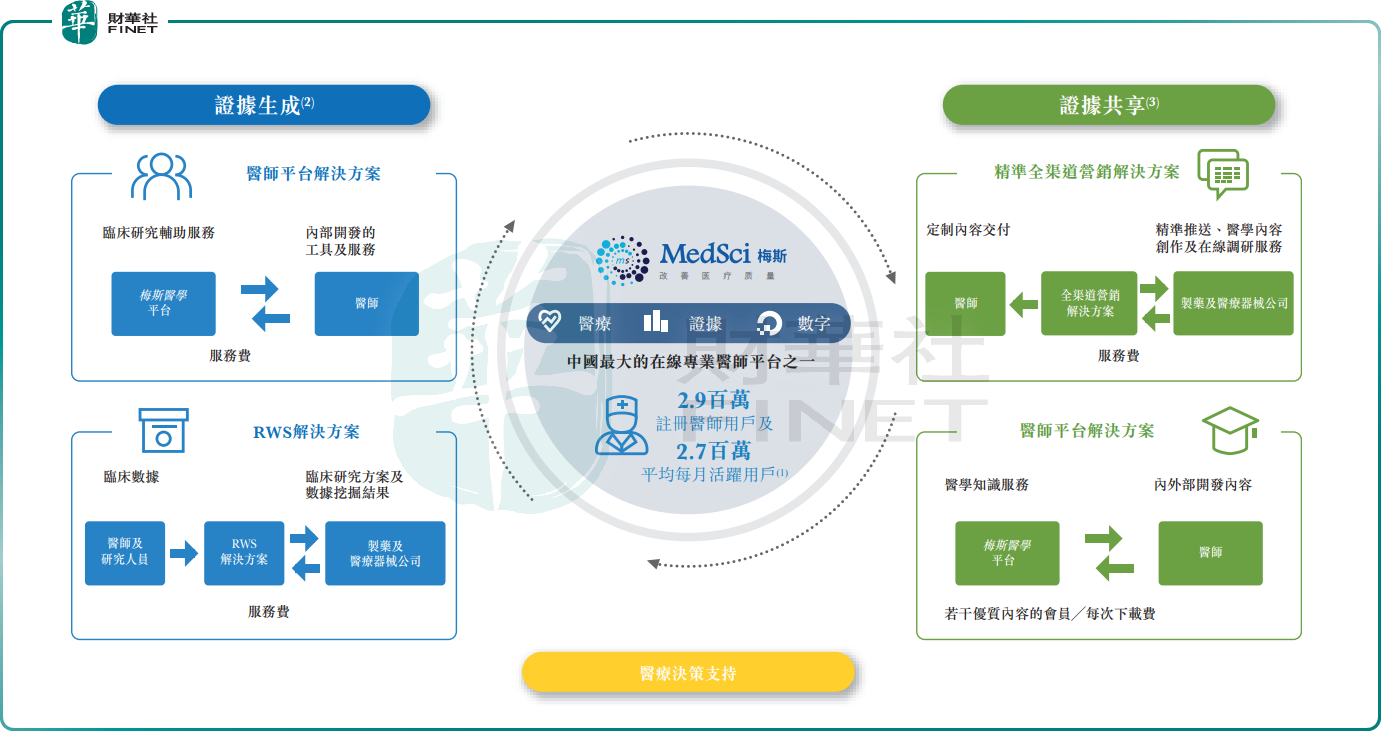

据梅斯官网介绍,公司成立于2012年,旗下主要运营在线专业医师平台“梅斯医学”。梅斯医学是面向医生的综合互联网平台,应用大数据和人工智能技术链接医生、患者、药械企业等,提供精准数字化医学传播解决方案,赋能医疗生态,改善医疗质量。

截至2022年12月31日,梅斯拥有约290万名注册医师用户,2022年平均每月活跃用户达约270万人左右。但是,相较于医脉通的370万名注册医师用户,梅斯医师团队要稍逊不少。

当前,梅斯通过这个日益壮大的医师队伍,向客户提供医师平台解决方案、精准全渠道营销解决方案(包括策划一些软文及在线调研服务等)及RWS解决方案。例如,通过临床研究辅助服务及RWS解决方案可支持生成分别对医师、制药及医疗器械公司以及其他行业相关方而言有意义的医学证据。

梅斯通过提供这些解决方案,满足医师、制药及医疗器械公司、医院及保险公司等平台参与者各种需求的同时,也给自己打造一个商业生态。

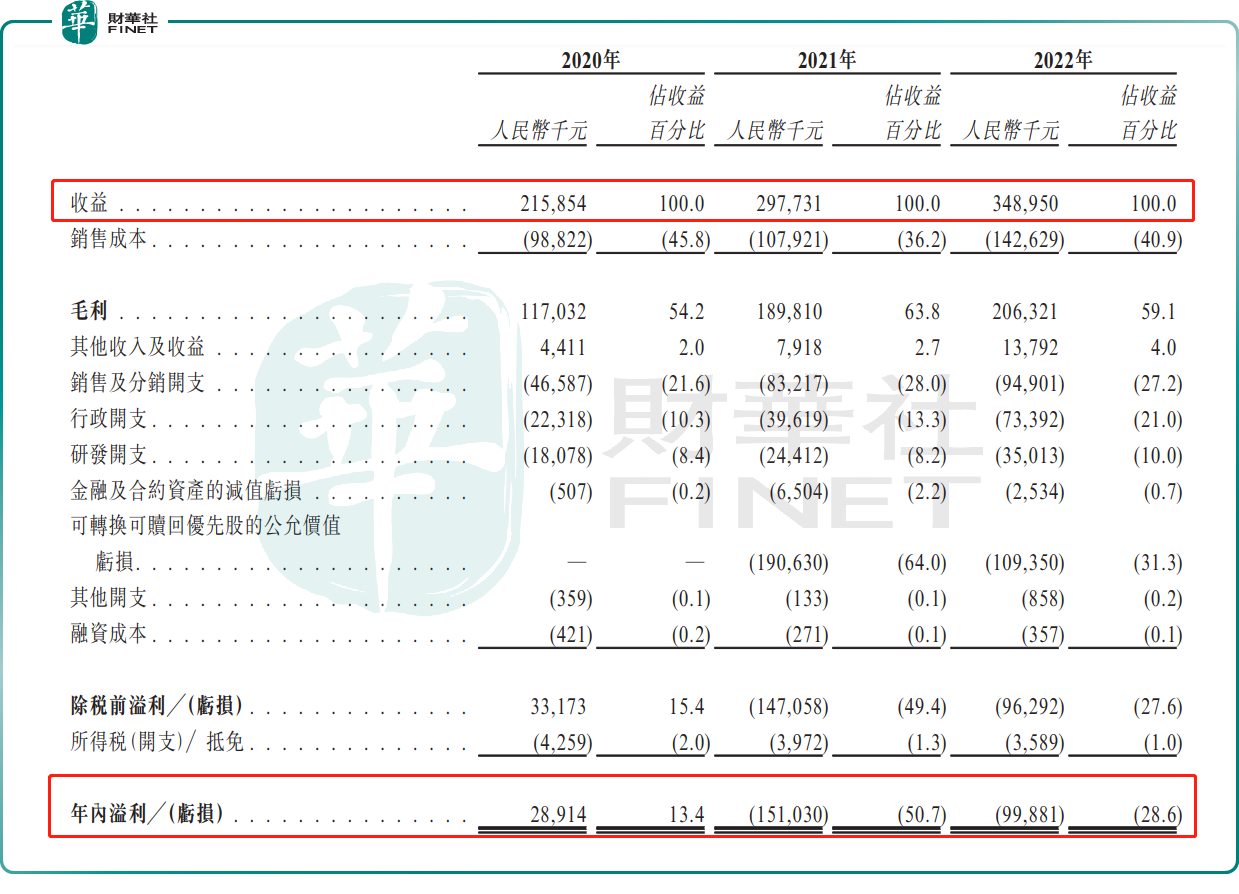

招股书显示,2020年、2021年及2022年,梅斯的收益分别为2.16亿元、2.98亿元、3.49亿元,其中来自精准全渠道营销解决方案的收入分别为1.31亿元,1.84亿元及1.99亿元,占比分别为60.5%、61.8%及56.9%,是公司第一大业务。

盈利层面,2020年、2021年及2022年,梅斯年内溢利分别为2,891.4万元、亏损1.51亿元及亏损9,988.1万元。亏损主要是受优先股公允价值变动有关。剔除公允价值变动的影响,经调整溢利分别2891.4万元、4,116.9万元及4,555.3万元。

虽然剔除公允值变动产生的影响,盈利方面依旧取得稳增的态势,但是毛利率表现却不尽如人意,存在较大波动。

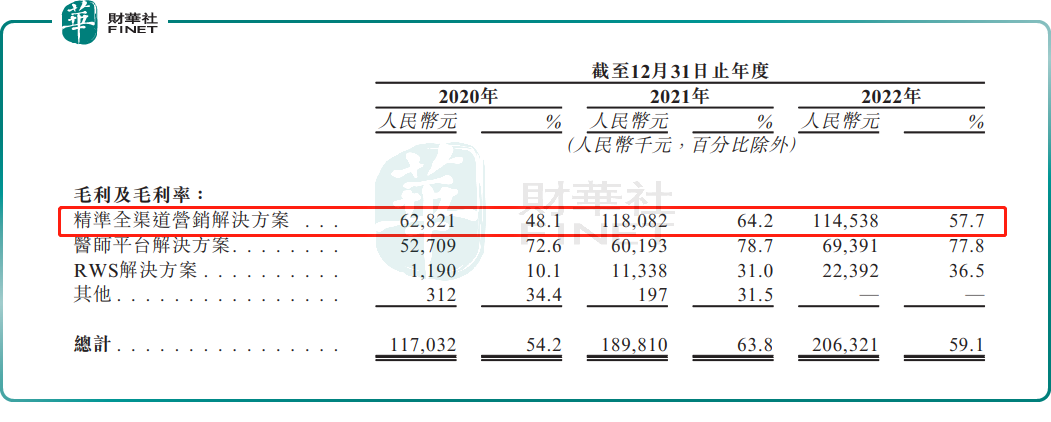

2020年、2021年及2022年,毛利分别为1.17亿元、1.90亿元、2.06亿元;毛利率分别为54.2%、63.8%、59.1%。毛利率波动背后,亦是其核心业务精准全渠道营销解决方案的毛利率波动有关。

2020年、2021年及2022年,精准全渠道营销解决方案的毛利率分别为48.1%、64.2%及57.7%,基本与公司整体毛利率的波幅一致。

实际上,精准全渠道营销解决方案毛利率波动与市场竞争及客户预算减少有关。

梅斯精准全渠道营销解决方案主要包括推送服务、医学内容创作服务及在线调研服务。客户通过购买梅斯这些营销服务,可以将产品资料或传播内容触达至目标医师或其他群体。因此,梅斯这些营销服务受到客户宣传预算、客户规模及行业竞争等因素的影响。

这两年,受到疫情的影响,不少医药公司勒紧裤腰带过日子,营销方面预算一减再减,而这给整个医药营销市场带来不小的影响。尤其是在竞争方面,不少营销平台打起价格战。

为了吸引更多新客户及挽留老客户不被其他竞争对手挖走,梅斯只能以折扣让价的方式加入这场无硝烟的营销价格战中,营销业务毛利率自然也受到不小的影响。

赴港上市,摆脱“营销公司”头衔?

基于营收多数来自于营销相关的业务,以及重营销轻研发的做法,不少人认为梅斯就是一个“营销公司”。

从近两年梅斯大力发展RWS解决方案、医师平台解决方案和VR诊断等业务,也足以见得公司正在谋求传统营销业务以外的新增长点。尤其是RWS解决方案方面,梅斯颇为看中。

梅斯的RWS解决方案,主要向制药及医疗器械公司提供关于其医疗产品安全性及疗效的真实世界循证研究,包括方案设计、数据收集及评估、项目营运、统计分析及出版支持。此外,RWS解决方案亦可形成对医师有意义的学术医疗内容基础,使制药及医疗器械公司于RWS中取得更多资料及数据,而能更好的营销其医疗产品。

基于RWS解决方案可以为不少创新型制药公司和医疗器械公司解决不少痛点,以及中国RWS市场需求爆发等因素驱动,梅斯的RWS业务取得积极进展。

2020年、2021年及2022 年,梅斯分别向10家、37家及86家制药及医疗器械公司提供RWS解决方案。此外,过去三年,梅斯协助制药及医疗器械公司进行约150个RWS项目。

业绩贡献方面,2021年及2022 年,RWS解决方案收入由2020年的1173.7万元提升至6130.6万元,占总收入比重也由5.5%提升至17.6%,成为梅斯近三年增速最快业务。

展望后市,中国RWS市场在不久将来跨入百亿市场行列,为梅斯RWS解决方案业务创造更多增长可能。据弗若斯特沙利文报告显示,预期中国 RWS市场将继续保持增长趋势,到2025年及2030年将分别达到约人民币74亿元及人民币428亿元,2021年至2025年的复合年增长率为77.3%,而2025年至2030年的复合年增长率为42.1%。

为了进一步在RWS市场中抢占先机及提升自身核心竞争力,梅斯此次赴港上市募集部分资金会用于RWS解决方案。

据招股书显示,梅斯计划通过改进当前有关数据管理、项目管理、智能数据收集及统计分析的研究辅助模块以及通过将人工智能、区块链及可穿戴技术以及其他最新技术集成到的服务项目中,来升级公司的RWS解决方案。此外,梅斯还计划寻求机会投资一下与公司的RWS解决方案产生协同效应的公司等。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享