近日,国内“教育+游戏”双赛道领导者——网龙(00777.HK)发布了2022年年度业绩报告。

在受疫情袭扰、汇率变化以及市场需求下行等诸多宏观因素引起的不利局面下,网龙“教育+游戏”双轮驱动的发展模式展现出了较强的韧性。

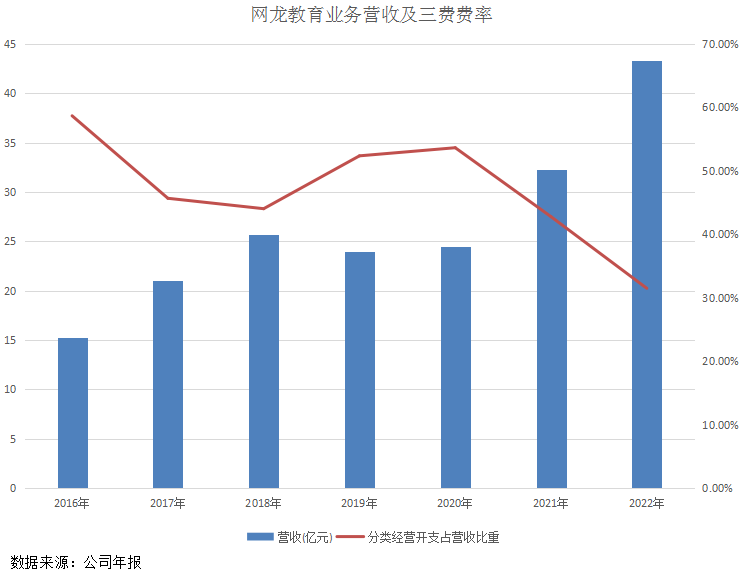

报告期内,网龙实现营收78.66亿元,同比增长11.8%,其中教育业务收入创历史新高,同比大幅增长34.2%至43.36亿元;年内公司拥有人应占溢利达8.34亿元,非公认会计准则公司拥有人应占溢利为12.62亿元。

网龙现金储备充足,2022年底现金及现金等价物达37.01亿元。公司积极回馈股东,宣派2022年末期股息每股0.40港元,全年总股息(包括特别中期股息)达每股普通股1.30港元,派息率达73.0%。

教育业务保持旺盛成长力,蝉联市占率冠军

经过十余年的深耕,网龙已成为全球数字教育优秀企业。通过将VR、AR、AI、3D和大数据等前沿科技与教育深度融合,网龙开发出了各类教育数字化产品,以硬件销售、SaaS订阅和内容服务等多元化方式助力全球教育行业进行数字化变革。

数字化教育大势已席卷国内外市场,特别是全球K12市场互动平板市场的教室渗透率不断提升,市场迎来发展良机。网龙通过硬件设备普罗米休斯、叠加学习社区平台、教学应用工具、数字教育内容Explain Everything,AI 技术Merlyn Mind等全方位的智慧教育解决方案打开了广阔的市场,且出海成绩十分优异。

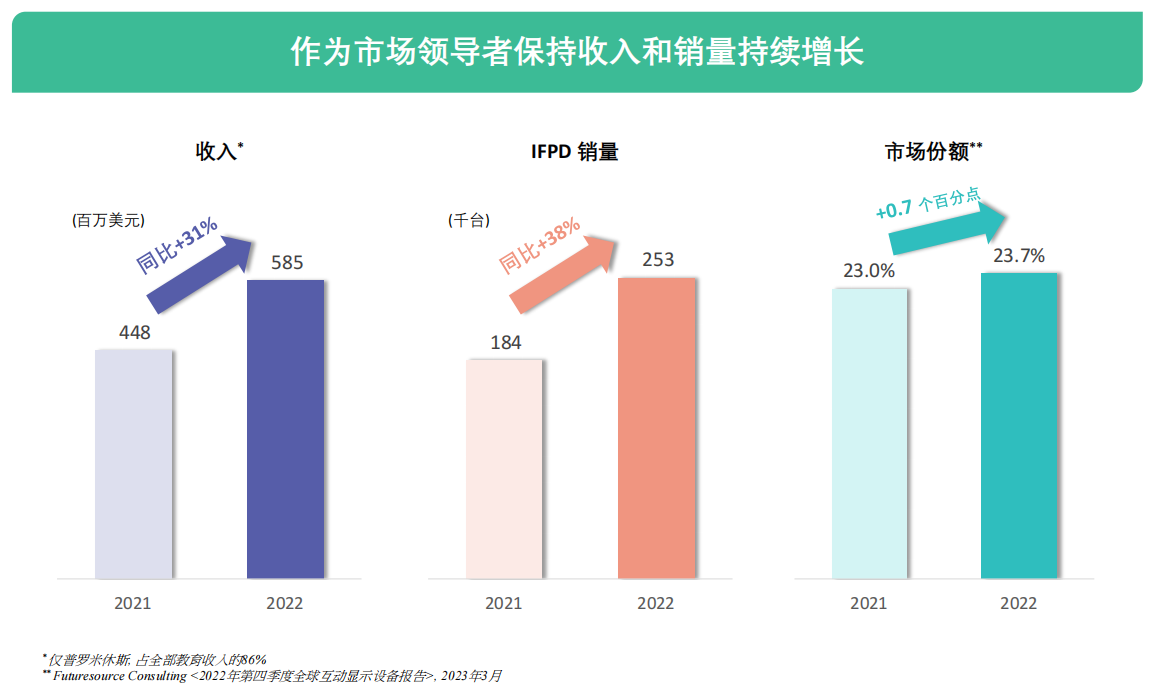

如今,网龙的教育版图已经覆盖全球192个国家和地区、触达200万间教室、惠及超1.5亿用户。其中,互动平板品牌普罗米休斯为国际互动显示器市场的领导者,已连续五年获得全球(除中国外)K-12互动显示器市场销量第一,其在美国、英国、意大利和澳大利亚等9个国家保持着市场份额第一名。

年内,普罗米休斯凭借深厚的市场影响力和卓越的竞争优势,在海外市场多点开花,实现了收入、销量和市场份额的同步增长。2022年,互动显示平板出货量同比大增37.5%,超过25.3万台,创历史新高;实现收入5.85亿美元,同比增长30.6%;全球市场份额达23.7%,同比提升0.7个百分点。

教育数字化在全球是一个长坡厚雪的大市场,对于互动平板等相关产品刚性较强,普罗米休斯未来的增长前景可期。其增长动力不仅在于市场地位优势,还在于拥有覆盖150+国家和地区,与2,000多个渠道伙伴长期合作的销售网络,以及覆盖190万间教室的庞大安装量基础,这些竞争壁垒,为未来业务的“攻城略地”铺好了扎实的根基。

另外,普罗米休斯将在AI技术的赋能下继续巩固其竞争优势。于2022年6月,普罗米休斯与 AI教育科技教室应用领导者Merlyn Mind强强联合,通过战略合作整合优势,将合作推出AI赋能的教育互动平板产品,以强化公司在教室科技市场的竞争优势。网龙预计将在下次平板产品更新时推出,届时有望借助现有的销售渠道和已安装设备数量为公司教育业务发展注入新活力。

国内业务方面,网龙积极布局“数字中国”、“教育新基建”等政策鼓励和支持的领域,将国际先进水平的各项技术融入产品创新之中,积极推动国内数字教育创新发展。由网龙华渔教育提供技术支持的国家中小学智慧教育平台,截至2023年3月注册用户超过7700万;“央馆虚拟实验”覆盖学校超1.5万所;101教育PPT新增注册用户超过170万。

值得一提的是,网龙的教育业务在规模效应、产品组合优化以及公司有效的成本管控措施下,正大步迈向盈利的新阶段。

年内,教育业务的分类经营开支(研发、销售及市场推广、行政)占收入比重大幅下降了13个百分点,至31.5%,从而带动了公司整体成本结构的优化。费用结构的优化,也令教育业务经营性分类亏损大幅收窄了27.4%至2.99亿元。

另一方面,去年6月发布全新的ActivPanel 9产品,该产品提高了运算速度并提升了产品性能,多项新功能为业界领先,因此比旧款产品的单价提高了17%。进一步提高了网龙在高端产品市场中的优势。

网龙副董事长、执行董事梁念坚也在业绩发布会中也表示,公司今年教育业务将有新产品推出,新产品具有较强的竞争优势,在供应链恢复正常的背景下,公司教育业务将实现更健康的毛利率。

游戏业务:王牌IP生命力强劲,丰富储备迎市场机遇

于2022年,受国内宏观经济下行压力加大影响,游戏玩家的消费意愿趋于保守,国内游戏市场表现低迷,国内自主研发的游戏收入同比下滑超过13%,使行业参与者面临着增长挑战。

回顾年内,网龙凭借强大的游戏产品矩阵以及成功的出海战略,游戏业务在逆境中展现出了较强的韧性,当中亦不乏亮点。年内,网龙游戏业务实现营收34.3亿元,经营性分类溢利达18.21亿元,毛利率为95.6%,继续稳定在较高水平。

2022年疫情冲击导致手游和端游带来了影响,网龙游戏业务在国内的营收虽然小幅下降,但表现仍优于行业平均水平。而在游戏市场多重压力下,网龙深化了对经典IP游戏的价值挖掘,用户付费意愿得到显著提升;同时新游戏储备充足,有望在经济复苏的趋势中重回增长轨道。

报告期内,《魔域》、《征服》等王牌IP可谓宝刀未老,生命力依然强盛。网龙集团高级副总裁林琛在业绩会上认为,游戏最重要的是用户内容上的维系,公司对此有长线经营策略,打通了用户数据库、打造出多频次和多样化内容,以持续提升用户体验。

年内,网龙通过积极调整《魔域》端游的消费机制,优化了付费使用者结构,带动平均付费用户数同比增长28.4%;同时,移动端使用场景覆盖和易用性上的持续提升,大大增加了用户使用频率与黏度,《魔域互通版》的日活跃用户数和平均同时线上人数同比分别增长26.1%和36.4%,手游收入贡献最高的《魔域口袋版》流水创新高,同比增长6.2%。

此外,通过坚持MMO+玩法以及本地化玩法拓展,《征服》IP年内收入和用户数量均逆势增长,收入和月活跃用户分别增长了9.5%及7.0%。

出海方面,网龙以对外合作、模式复制、区域拓展以及投资并购等多管齐下方式不断增强海外市场的布局。年内,公司海外业务取得了可喜的成绩,收入同比增长6.5%至5.4亿元,增速高于整体市场表现。

网龙海外业务在游戏总收入的比重已连续五年增长,在2022年达到了15.7%,充分凸显出了网龙出海成绩之优异。

年内,网龙积极将埃及的成功运营模式复制到沙特、科威特、摩洛哥、菲律宾、美国、加拿大等新市场,并于年内推出了菲律宾语、土耳其语、俄罗斯语等新版本,大大拓宽了公司游戏业务的海外布局。

对于海外业务展望,林琛表示,公司过去积累的MMO+玩法、本地化玩法得到成功的验证,拓展受到玩家的认可,未来会进一步挖掘存量和增量市场,更注重打造长线竞争壁垒。在增量市场领域,公司持续拓宽产品组合,同时将加大投资并购延伸业务。在这些策略之下,今明两年海外收入会有更佳的成长。

值得一提的是,网龙是国内较早一批入局元宇宙赛道的企业,目前正积极探索元宇宙产业协同与商业化机会,以助力公司实现非线性爆发式增长。其中,Web3.0游戏《Neopets Metaverse(尼奥宠物‧元宇宙)》去年已推出封闭内测版本,公司管理层表示该游戏将会有令人“兴奋的进展”。

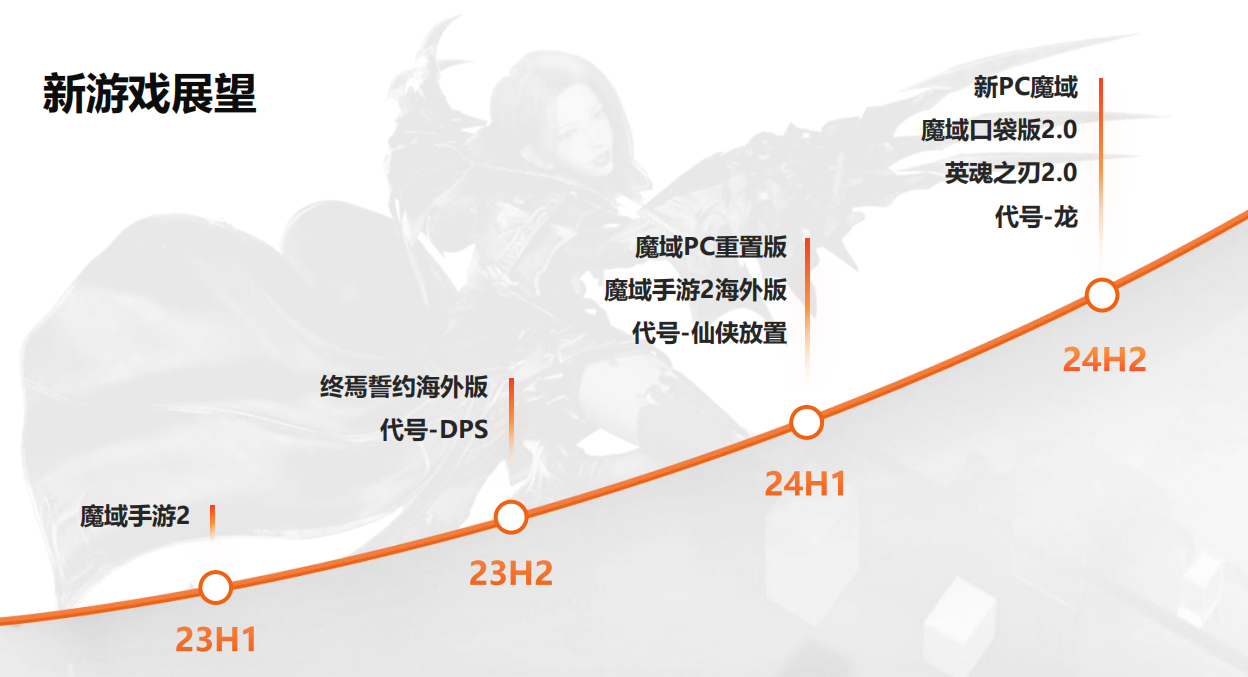

网龙持续推进游戏研发,2022年研发投入同比增长了16.7%,研发人员新增了300余人。在研发投入的支持下,公司游戏的品质和数量均有所提升,同时新游戏储备也十分充足,有望在接下来经济复苏的市场中为公司业绩增长添砖加瓦。

本月,网龙已成功推出《魔域手游2》,获得了游戏玩家的喜爱,全渠道预约总量突破600万,推动首日流水超过千万元。网龙管理层表示,公司《终焉誓约海外版》《代号-DPS》亦将于今年上市,以拓展到海外市场。此外,《魔域端游重制版》、《魔域手游2海外版》《代号:仙侠放置》、《英魂之刃2.0》等多款游戏也预计将于明年相继上线,进一步丰富公司产品组合。

林琛认为,在版号常态化发放的大环境以及公司新产品不断推出的驱动下,公司游戏业务将在2023年恢复正常的增长空间。

总结:

2022年,无论对于教育行业还是游戏行业来说,都是充满挑战的一年。网龙凭借坚实的基本面,“教育+游戏”双引擎仍保持着旺盛的活力,不断释放公司的内在价值。

其中,伴随着数字化教育浪潮,网龙在教育软硬件解决方案领域继续保持着不俗的成绩,成长性和盈利能力均迈上新的台阶;当前游戏市场已走向复苏,网龙通过激发核心IP活力以及扩充游戏储备的方式,有望持续焕发出新活力,海内外市场也有望实现更高质量的增长。而AIGC的发展亦有望降低游戏业务成本,增厚公司业绩。

回归到二级市场上看,网龙的估值与其发展潜力并不匹配,市场投资者明显低估了网龙的长期投资价值。此外,网龙在为全体股东提供现金回报方面非常慷慨, 2022年全年派息1.3港元,按3月28日收盘价,其年化的分红率已达到8.9%。且管理层在业绩发布会上明确回应,未来仍会坚持把每年的经营现金流的大部分都通过回购、分红派发给股东。

近一年来,网龙的估值水平一直处于历史低位,仅处于5倍-10倍区间,目前市盈率(TTM)仅为8.4倍,远低于国内同业的几家头部上市企业在20倍左右的估值。考虑到网龙整体发展潜力与业绩弹性,以及公司股东回报率较高,网龙的估值亟待市场修复。

Wind数据显示,多家机构给出网龙的目标价均值为25.02港元/股,相比现价仍有超过七成的上行空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享