前不久,「中特估」爆火,中國移動(600941.SH)的風頭一時無兩,大有將貴州茅台(600519.SH)從「股王」寶座上直接拉下馬的氣勢。

然而,最終事實證明了一句話:「你大爺還是你大爺!」

最新披露的2022年業績也表明貴州茅台依然很「能打」,逆勢中實現了創紀錄增長。

貴州茅台股價甚至在績後首個交易日(3月31日)上演久違跳空高開的好戲。只不過受大市影響,經歷衝高回落收漲1.11%,報收1820元/股,總市值達22862.8億元,繼續穩居A股總市值一哥的位置。

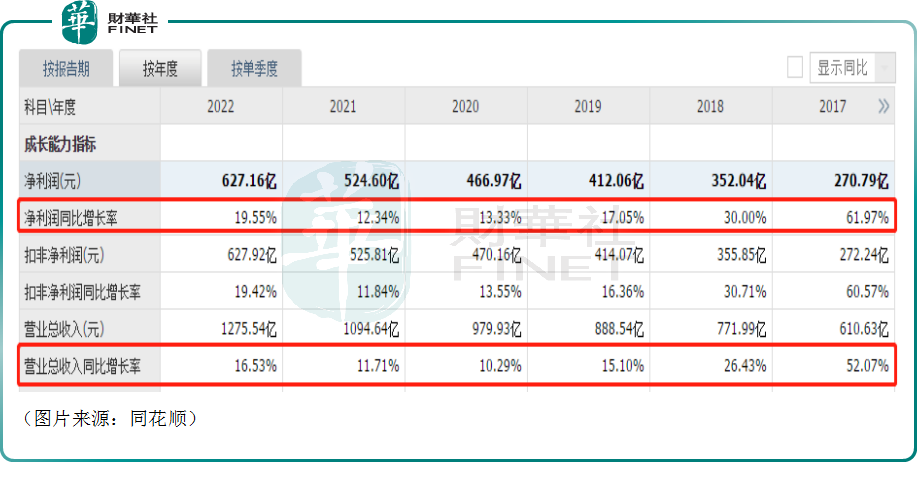

具體來看,2022年,貴州茅台實現營業總收入1275.54億元,同比增長16.53%,實現歸母淨利潤627.16億元,同比增長19.55%。

毫無意外,其營收和歸母淨利潤雖然雙雙創下了新高,但這個成績放在「股王」的身上多少有點平平無奇。

真正亮眼的地方在於,該公司的營收及歸母淨利潤增速雖然還沒回到2018年及以前的水平,但要比2019年-2021年期間優秀不少。

另外,貴州茅台的歸母淨利潤增速要超過營收增速3個百分點,盈利能力向好。

分銷售地區來看,國内銷售收入達1195.33億元,比上年增長了15.56%,毛利率為92%。而國外銷售數據更令人眼前一亮。數據顯示,2022年,貴州茅台在海外實現營收42.4億元,同比增速達61.91%,遠優於國内銷售增速,毛利率則為92.04%。

按照產品檔次劃分,茅台酒於2022年實現銷售收入1078.34億元,同比增長15.37%;包含茅台王子酒、茅台1935酒、漢醬酒、賴茅酒在内的其他系列酒實現銷售收入159.39億元,同比增長26.55%,而其他系列酒2022年的銷量同比增速僅為0.32%,這說明其他系列酒的銷售價格在2022年提升了不少,這一點對於貴州茅台來說算是一個非常亮眼的地方。

實際上,茅台酒的銷售價格在2022年也有所增長,只是數據顯示沒有系列酒增長得多。

就分銷售模式而言,2022年,貴州茅台的批發代理渠道實現銷售收入743.94億元,同比下降9.3%;而直銷渠道實現銷售收入493.79億元,同比增長105.5%,直接錄得翻倍增長,表現相當出色。

直銷收入佔比也從2019年的8.49%一路增至2022年的39.89%。

據了解,直銷渠道之所以能表現優異,主要是因為「i茅台」數字營銷平台2022年實現收入118.83億元,毛利率達95.26%,帶動公司渠道結構持續改善。

截至2022年末,「i茅台」數字營銷平台注冊用戶超3000萬,還推出了茅台冰淇淋等產品。

直銷渠道沒有「中間商賺差價」,擴大直銷渠道的收入對於貴州茅台後續提升業績有非常重要的意義。

值得一提的是,在業績延續增勢的基礎上,貴州茅台2022年的分紅方案為向全體股東每10股派發現金紅利259.11元(含稅),合計擬派發現金紅利325.49億元(含稅),在2021年的基礎上繼續增長。

同花順數據顯示,至此,該公司上市以來的累計現金分紅已達2086.53億元。

另外,貴州茅台定下了2023年的經營目標:一是營業總收入較上年度增長15%左右;二是基本建設投資71.09億元。

綜合來看,貴州茅台2022年的「成績」不錯,也得到了興業證券、中金公司等機構的肯定,並且這些券商也對該公司2023年的前景表示了看好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享