全球电动工具及户外动力设备行业头部企业及细分领域的佼佼者都齐聚中国市场,创科实业、泉峰控股、格力博作为OPE头部企业,前两家企业均是在港股上市,股价和市值在港股市场颇有体量优势。格力博则是今年在A股新上市企业,在自主品牌方面占有优势。

上述三家企业业务均剑指全球市场,在锂电转型中也占得先机。三家企业各有何特色?在过去一年的发展中业绩表现如何?又面临哪些挑战?

泉峰控股:OPE产品增长强劲,自有品牌拉动毛利增长

泉峰控股(02285.HK)专注于手持式电动工具、台型电动工具及花园工具产品业务,是OPE(户外动力设备)行业锂电转型较为成功的企业。

OPE即户外动力设备,包括小型电机或者发动机,常常用于草坪、花园的维护,如割草机、鼓风机和吹雪机等。

公司产品行销北美、欧洲、大洋洲和亚洲等主要市场。其中,北美是公司最大市场,2022年销售占比近60%。

2022年,由于EGO品牌产品的销售增长,公司北美市场销售收入大幅增长26.3%。

不过由于电动工具及ODM业务的收入减少,叠加欧元兑美元价格贬值,去年欧洲市场收入下降21.5%。

公司在中国也有部分收入,去年由于COVID-19疫情的影响及中国地方房地产市场下行,中国的收入下降5.7%。

总体看,2022年虽然面临疫情、供应链等不确定性因素,但在北美市场强势带动,以及OPE产品拉动下,泉峰控股依然取得营收增长,公司实现收入约19.89亿美元,同比增加13.2%。

2022年,公司多个品牌的OPE产品在北美等主要市场销售额增加,部分OPE产品的ODM业务得到扩展,期内公司OPE分部的收入实现约12.24亿美元,同比强劲增长41.5%。

此外,泉峰控股OBM业务也实现22.1%的强劲增长。该增长也凸显了公司自有品牌优势,目前OBM业务占到公司2022年总收入的69.5%,占比较2021年进一步上升。

由于毛利率较高的OBM业务增长,以及2022年人民币兑美元贬值,泉峰控股整体毛利率由28.1%上升至30.4%。

2022年公司经调整纯利为1.5亿美元,同比增加21.0%。每股基本盈利0.28美元。董事会建议派付每股普通股0.0718美元(相当于每股普通股0.5600港元)。

国信证券认为,泉峰控股是OPE行业锂电化的领军者,新品+渠道+产能扩张增长动力充足。展望看,全球OPE行业的锂电渗透率预计不足20%,公司作为领军者,在产品、渠道和品牌优势兼具的基础上,2023年家用新品仍有望持续迭代,而商用领域有望进一步拉动增长。同时立足以劳氏为主的KA优势渠道,进一步辐射经销商渠道,通过KA抢占货架、经销商拓展和老商提效共同助力增长。

创科实业:全球“电钻大王”,惨遭沽空

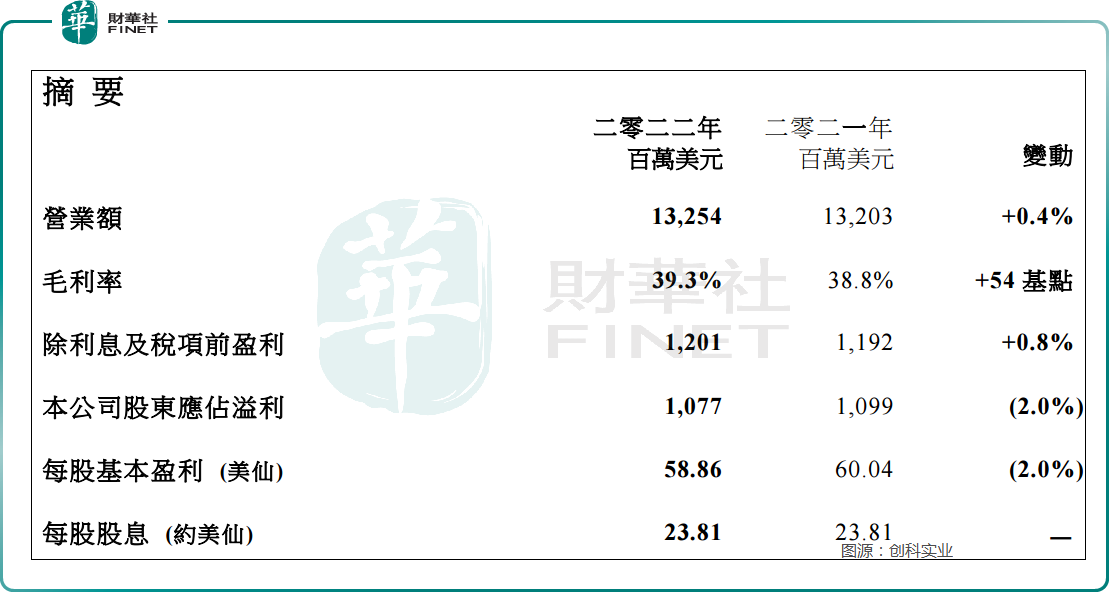

业绩公布要早于泉峰控股,港股上市的另一家电动工具龙头创科实业(00669.HK)也公布了2022年业绩。

受疫情等不利因素影响,2022年,创科实业录得营收为132.54亿美元,同比增长0.4%;股东应占溢利10.77亿美元,同比下降2%。

从业绩规模看,创科实业稳坐行业头把交椅,体量要比泉峰控股大得多。

创科实业主营产品涉及电动工具、配件、手动工具、户外园艺工具及地板护理产品等,百年电钻品牌MILWAUKEE就隶属于创科实业旗下,此外,公司还有RYOBI、HOOVER等知名品牌。

2022年,老品牌MILWAUKEE销售亮眼,按当地货币计算增长21.8%,抵消期内消费者工具、地板护理业务收入下滑。

在MILWAUKEE品牌为代表的电动工具销售增长带动之下,电动工具业务持续稳定成为公司主要收入来源,2022年占总销售93.0%,按当地货币计算增长5.5%。

从销售区域看,北美同样也是创科实业的核心市场,并在2022年取得正增长。不过相较于泉峰控股去年在欧洲市场下滑表现,创科实业却展示出龙头强大的品牌实力,欧洲业务录得不俗的表现。

值得一提的是,在过去疫情期间,面对全球供应链普遍中断,公司成功将生产基地拓展至越南、墨西哥和美国,大幅增进效率,加快产品上市速度和提供更大灵活度。虽然在全球市场拓展生产基地,但创科实业表示,仍保留中国世界级生产设施。

不过今年年初,创科实业遭遇沽空机构JehoshaphatResearch狙击,后者发报告称,公司涉嫌通过会计技巧来夸大利润,包括将价值数十亿美元的日常开支拨入各种资产账户中。并且公司正在进行大规模裁员。

其预测公司股价将有60%-80%的下跌空间。

受沽空消息影响,2月23日当天创科实业股价大幅下跌,单日市值蒸发322亿港元。随后公司宣布停牌。

从资本市场表现看,自2021年末以来,创科实业股价进入下跌通道,Wind数据显示,自2021年末迄今,公司股价跌幅近50%。资本市场表现不振,也一定程度上加重了沽空的作用,对公司股价再次造成重创。

虽然遭遇做空,但多家机构仍对创科实业给予肯定。

国泰君安研报认为,创科实业是全球电动工具行业龙头,具备多种优势。1)公司采用多品牌战略满足不同消费者的各类需求,旗下主要品牌具备较强品牌竞争力。2)公司技术积累深厚。公司研发的充电式电池系统具有兼容性强、性能优越、可适应复杂环境的优势。3)公司电池平台兼容产品种类繁多,裸工具+电池的销售模式打造工具行业的“生态系统”。4)公司与北美最大的家装零售商家得宝深度合作,渠道优势明显。

格力博:以自有品牌为主,盈利能力增强

格力博(301260.SZ)是今年年初才在深交所上市,被誉为“中国新能源园林机械第一股”。

有别于泉峰控股、创科实业,格力博业务侧重于园林机械领域。公司产品按用途可分为割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。

从销售模式看,公司可分为自有品牌业务、商超品牌业务以及ODM业务。不过目前公司以自有品牌为主。2022年上半年,自有品牌产品的销售收入占比达65.53%。

海外市场方面,2005年起,格力博陆续在美国、加拿大、欧洲等地区建立子公司,建立“商超+电商+经销商”线上线下全渠道覆盖的销售模式。

在北美市场,公司产品入驻全球第二大家居装饰用品商超Lowe’s、美国最大的农村生活方式零售店经营者TSC、加拿大第一大家居建材超市CTC、全球第一大零售超市Walmart、美国商超Costco及Menards、美国折扣工具和设备零售商HarborFreightTools等;在欧洲市场,公司产品入驻欧洲最大的建材超市LeroyMerlin、德国第二大建材超市Bauhaus等。

其家用手持式及草坪机位居北美第三,加拿大排名第一。

和创科实业一样,为满足海外市场需要等,格力博也在美国等地开设工厂。目前其美国工厂已经正常运转,并有现成产品交付客户。大部分零部件在国内生产,部分零部件在美国、越南生产组装。

虽然去年受疫情等因素影响,但格力博依然取得不错业绩,根据公司业绩预告,预计2022年全年盈利3亿元至3.1亿元,同比上年增7.24%至10.82%。

格力博表示,去年四季度为公司传统销售旺季,公司销售收入将保持稳步增长,同时2022年下半年以来,人民币汇率持续贬值且幅度较大,海运费及主要原材料价格下降幅度较大,上述因素均使得公司2022年的盈利能力预计较2021年有所增强。

西部证券认为,格力博自有品牌业务逐年提升成为公司的主要收入来源;公司加速与Amazon、Costco等下游商超或品牌商的合作,有望成为公司收入新增长点。

小结

综合来看,虽然面临较大不确定性,但电动工具及户外设备领域企业在2022年均取得稳健发展。展望未来,行业企业对未来发展较为乐观,尤其是在锂电池、无刷电机、智能电控等技术的快速发展以及节能环保需求下,行业正在经历从燃油动力到新能源动力的转型,市场空间巨大。

作为向智能化、锂电转型较早的巨头,三家企业中长期发展前景向好,未来发展或将优于同业,市场占有率将继续提升。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享