近期A股市场一只名为索辰科技(688507.SH)新股引起了广泛关注。

一方面,该公司身上有着“在重要领域打破国外垄断”的光环;另一方面,其超高的发行市盈率、超贵的发行价引起了投资者的警惕和质疑。

获重要光环加持,索辰科技有何来头?

据了解,计算机辅助工程(CAE)软件被誉为工业软件领域“皇冠上的明珠”,是一种综合性、知识密集型信息产品,融合了物理学、数学、工程学、计算机科学等多学科算法和技术,需要深厚理论基础和持续技术创新才能涉足,因此具有较高的技术壁垒、人才壁垒。

CAE软件属于研发设计类工业软件,是通用型的工具软件产品,广泛应用于航空航天、兵器船舶、汽车、电子电气、医疗设备、重型机械、地面交通、动力设备等众多高端制造场景,在相关产品设计过程中,能够起到优化设计方案、提升产品性能、大幅减少试验次数、提升研发效率等效果。因此,CAE软件是产品研发实现正向设计、原始创新的重要工具软件。

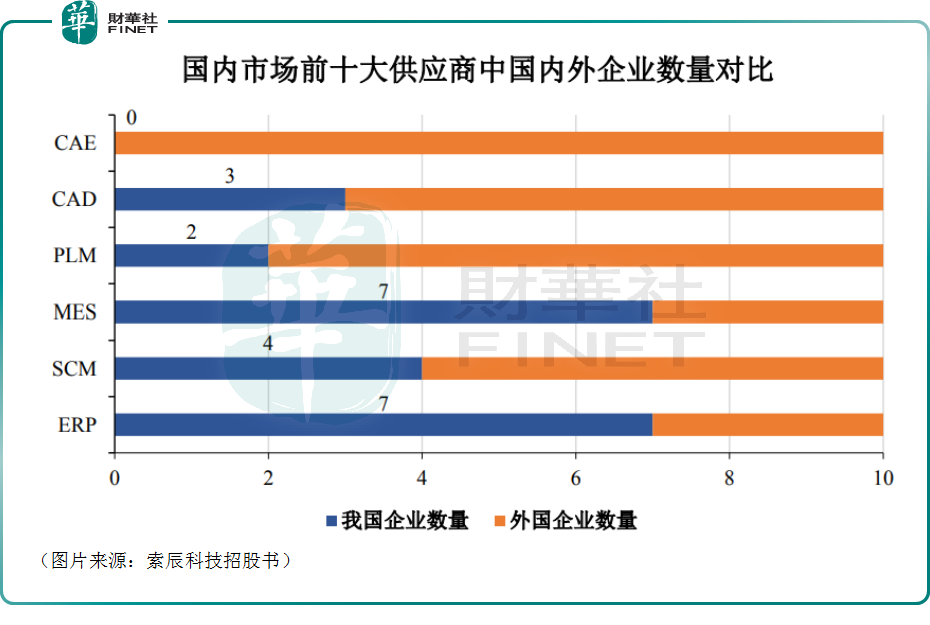

我国虽已是全球第一大工业国,但是我国工业软件整体发展水平大幅落后于欧美发达国家。CAE软件领域亦是如此,市场目前为国外企业掌控。

据悉,我国CAE软件国产化率极低,是国外企业垄断程度最高的领域。根据《中国工业软件产业白皮书(2020)》的研究数据,国内市场目前前十大CAE软件企业均为境外软件厂商,主要包括安西斯、达索、西门子、MSC等公司掌握。

值得注意的是,近年来,国内多家科研机构和研究所被禁用基础工业软件,工业软件领域核心技术国产化的重要性显得更加突出。

在此背景之下,本文的主角索辰科技就专注于计算机辅助工程(CAE)软件的研发、销售和服务,是国内排名前列的CAE软件供应商,目前已形成流体、结构、电磁、声学、光学、测控等多个学科方向的核心算法,并开发出多类型工程仿真软件,客户范围覆盖中国航发、中国船舶、航空工业、航天科技、中国电子、中国电科、中核集团、中国兵工等多个军工集团及中科院下属科研院所。

可以说,索辰科技通过科研创新,打破国外垄断,实现CAE软件的国产化,为我国工业软件自主研发、核心技术自主可控的新局面贡献了力量,具有比较重要的意义。

年内最贵新股上市,却遭弃购1.4亿元

而有着这样的条件,索辰科技登陆科创板也是顺理成章的事情。

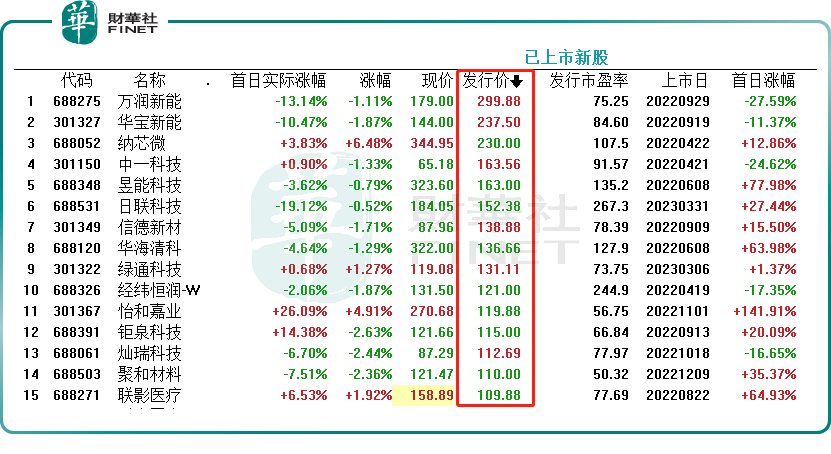

2023年4月6日,索辰科技开始申购,发行股份数量为1033.34万股,发行价高达245.56元/股,发行市盈率高达368.92倍,均刷新今年新股市场最高纪录,若投资者参与打新,中一签需要缴纳近12.28万元。

考虑到政策对相关行业的支持、国产替代的趋势、在国产厂商中的地位,索辰科技的发行市盈率稍高一些是可以理解的,但368.92倍还是有些过高了。

另外,该公司预计募资9.69亿元,但实际募资却达到了25.37亿元,多少有点硬塞钱给索辰科技的意味。

需要指出的是,在索辰科技询价的过程中,不同公募基金所给出的报价差异巨大,其中信达澳亚基金网下报出23.8元最低价,相比被报出的321元最高价,可谓是一个天一个地。

凡此种种,都让投资者心生警惕,毕竟现在A股市场的新股可是动不动就破发,打新“挨打”的时候不少。

与此同时,虽说有着光环的加持,但索辰科技当下的业绩表现其实一般。

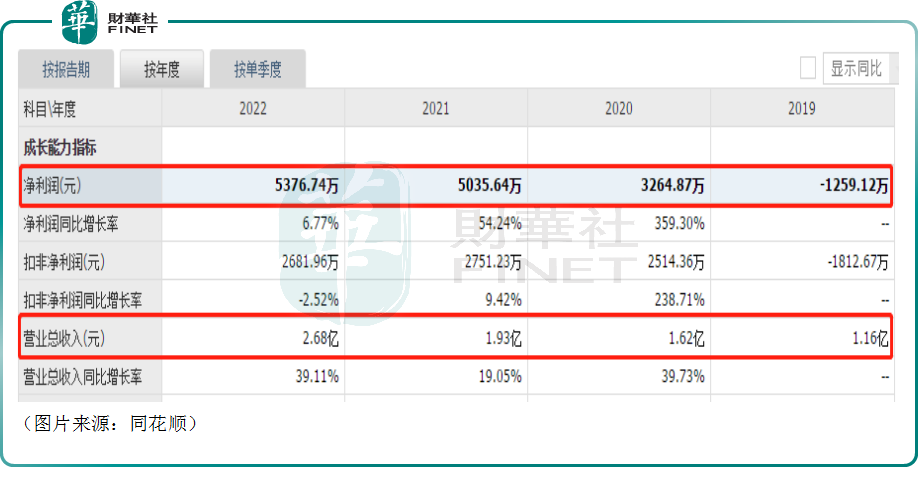

数据显示,2019-2022年,该公司的营收从1.16亿元增长到了2.68亿元;期内的归母净利润则从亏损1259.12万元增至了5376.74万元。

虽然整体增速尚可,但营收和归母净利润的规模比较小。

最终这家发行价、发行市盈率双高的国产CAE软件龙头也遭到了一些投资者的“嫌弃”,网上投资者弃购了约57万股,弃购总金额约1.4亿元,弃购比例为5.54%。

结语

综合而言,索辰科技的未来前景比较有想象力。一方面CAE技术随着计算机技术,尤其是高性能计算的发展而快速发展,各类仿真算法涌现,软件的仿真精度、效率等大幅提升,商业化应用领域高速拓展,行业市场规模随着下游行业需求规模不断扩大而增加。另一方面,国内军工等关键领域的国产化替代势在必行,而民用领域的市场规模较军工领域更广阔,而该公司身为国内排名靠前的供应商,市场份额有望迎来快速提升。

不过该公司当下业绩毕竟一般,在发行价、发行市盈率双高的情况下,上市后破发的可能性不小,投资者需要注意相关风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享