随着海信家电(000921.SZ;00921.HK)等家电企业一季报闪耀出炉,家电板块迎来集体狂欢!

4月17日,家电板块成为港股、A股两市最耀眼的一员。

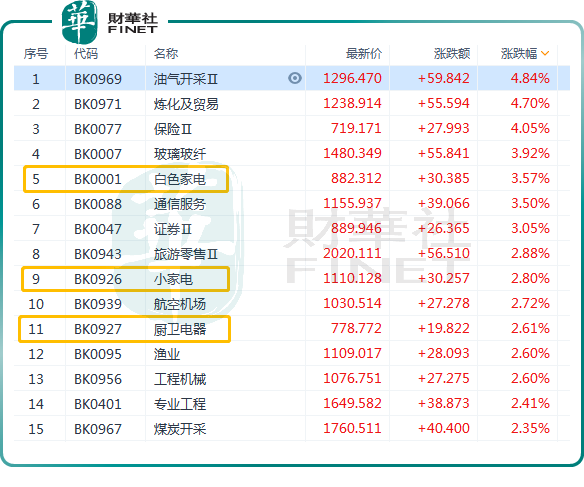

A股方面,白色电器、小家电、厨卫电器等家用电器概念纷纷冲高。其中,小熊电器(002959.SZ)、海信家电(000921.SZ)、长虹美菱(000521.SZ)等均录得一字板涨停,北鼎股份(300824.SZ)大涨10.41%,格力电器(000651.SZ)等跟涨。

在港股方面,家电股几乎全线上攻,助推家电概念板块(指数)飙升3.74%,领涨整个港股市场。其中,海信家电涨势尤为凶猛,盘初一度飙涨逾34%,最高触及18.56港元,创历史高价,收盘为16.80港元/股,涨幅为22.81%;拉长周期看,年内涨幅更是高达95.12%,近乎翻倍增长。

01一季报预喜,家电股集体狂欢!

进入4月份,多家家电企业相继披露了一季报,整体来看,其净利润普遍同比大幅预增。

4月14日,长虹美菱(000521.SZ)发布业绩预告,预计一季度实现归母净利润1.05亿元-1.35亿元,同比暴增19.4倍至25.23倍。

无独有偶,海信家电预计一季度净利润5.33亿元-6.25亿元,同比增100%-135%;小熊电器(002959.SZ)则预计归母净利润为1.51亿元1.72亿元,同比增长45%-65%。

对于净利润大幅增长的原因,上述公司均提到了大宗原材料价格的同比下降,生产成本显著降低。

资料显示,铜和铝是家电上游重要原材料。截至3月末,铜已经回落至9044美元/吨,较2022年高点10430美元/吨,回落了15.3%;铝价则已经跌至2409美元/吨,较2022年高点3819美元/吨,下滑高达58.5%;冷轧板价格也由高点6159元/吨回落至4919元/吨。

物流方面也有利好,行情数据显示,海运价格已经跌至疫情前水平。

可见,当前家电成本压力已大幅缓解,而2022年以来大、小家电终端价格却依然坚挺,家电企业盈利能力加速释放。

由此,在二级市场,靓丽的一季度业绩,成了家电板块行业的催化剂。

02地产边际改善,有望带动家电需求回暖

另外,从需求端看,进入后疫情时代,市场消费预期复苏,及地产出现积极回暖信号,也有望助力家电行业迎来新一轮复苏。

众所周知,家电行业作为房地产下游配套产业之一,过去两年,受房地产寒冬影响,家电市场消费持续疲软态势。

但2023年以来,伴随着防疫调整后积压的购房需求释放,及政策端的松绑等因素影响,房地产边际改善显著。

2022年末以来,多城放松限购政策,下调二套房首付比例,住房需求大幅释放。如,2月深圳和北京二手房交易套数同比分别增长185%、88%。二手房交易回暖有望成为家电需求提升的推手之一。

从竣工数据角度看,根据国家统计局数据,2023年1-2月房屋竣工面积累计同比增长8%,是2022年2月以来的首次回正,通常来讲,住宅商品房竣工后,通常延迟2-3个季度反映在家电需求上,家电板块回暖曙光渐显。

因此,上游地产行业的边际改善传导至下游仍需时日。国泰君安相关研报显示,2023年1-2月,家电内销未见显著好转,从2023年1-2月数据看,除了空调零售端表现相对突出,线上同比增长23.8%;而冰箱、烟机、集成灶、洗碗机及扫地机器人等其他家用电器线上则同比分别下滑2%、6%、10%、9%、23%。

出口方面也仍受海外持续去库存等因素影响,复苏趋势尚不太明显。据统计局数据,2023年1-3月家用电器累计出口金额为1412.4亿元,同比增长3.2%。

据机构预计,综合来看,下半年国内家电行业有望明显好转,同时外销去库存持续,订单需求拐点将至,对于二季度末三季度的复苏持谨慎乐观。

03展望后市,机构解读

从投资角度看,对于行业的后市发展,多数机构对家电板块表示看好。

渤海证券认为,自去年年初以来,政策端已经多次提及鼓励地方开展绿色智能家电下乡和以旧换新活动,并多次提及促进绿色智能家电消费,这将进一步提升绿色智能家电产品的渗透率,有望提振家电终端消费,有助于提升企业盈利能力。随着消费的复苏以及地产的回暖,家电行业终端需求有望逐步回暖,企业盈利能力有望改善。

信达证券也看好家电企业的业绩修复,该行指出,家电企业业绩具有稳健性和较高增速的特点,叠加目前较高的股息率水平和潜在估值修复空间,尤其是家电白马具有较高的投资性价比。

天风证券研报指出,四月渐入年报及一季报收尾期,白电方面,空调内销恢复较明显,冰洗双线仍承压。厨房大电方面,1-2月行业整体需求承压,美的线上、西门子线下增速亮眼。小家电方面,需求呈现“K”型分化,中低价位段实现扩容。

该机构认为业绩的确定性对短期和全年投资均有较强指向意义。由于去年二/四季度受到疫情影响明显,因此一季度恢复程度较好的标的在后续季度中阻力较小。投资思路上则仍然维持对国内复苏及智能家居链条的看好,其中智能家居产品从属性上可选性较强,随着复苏的外溢,在后续季度中弹性可能逐渐释放。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享