摩根士丹利(MS.US)与高盛(GS.US),同为华尔街出类拔萃的投资银行,但市场对于它们俩的价值却看法却有所不同。

按现价90.45美元计算,摩根士丹利的市值为1,512.66亿美元,市净率达到1.64倍;按现价336.89美元计算,高盛的市值为1,124.52亿美元,市净率只有1.09倍。摩根士丹利的市净率估值比高盛高出50%。

其2023年第1季业绩或许提供了一些启示。在加息周期,投资银行业务受压,以费用为主的投行日子都不好过,但这其中也有细微的表现差别,区分市场对于这两家投行的期望。

整体业绩对比

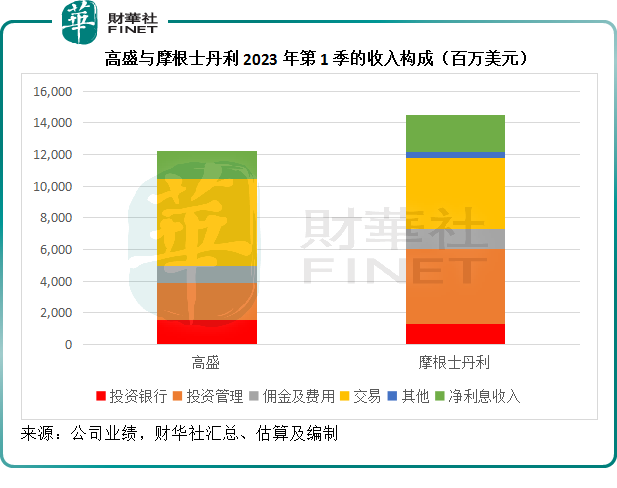

2023年第1季,高盛的总收入按年下降5.48%,至122.24亿美元,其中非利息收入按年下降5.97%,至104.43亿美元;摩根士丹利的季度收入则按年下降1.92%,至145.17亿美元,包括非利息收入按年下降3.29%,至121.71亿美元。

可见,在第1季的收入中,摩根士丹利的非利息收入跌幅要小于高盛。

高盛2023年第1季的净利润为30.87亿美元,按年下滑19.42%,摩根士丹利的季度净利润则按年下滑19.93%,至28.36亿美元。

从收入跌幅与净利润跌幅的差异可以看出,摩根士丹利的盈利能力下降幅度应大于高盛。

但是从股本使用效益方面,摩根士丹利的表现仍好于高盛。

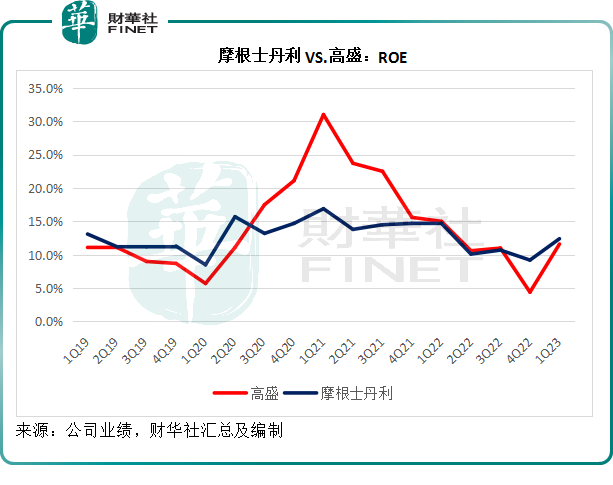

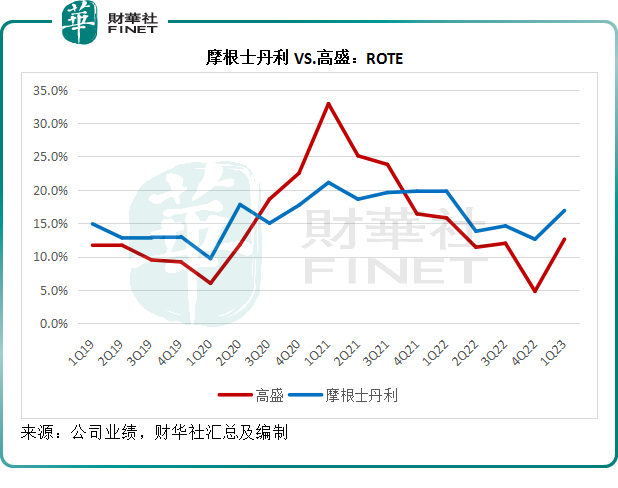

2023年第1季,高盛的股本回报率(ROE)较上年同期下降3.4个百分点,至11.6%,而摩根士丹利则按年下降2.3个百分点,至12.4%;有形股本回报率方面,高盛同比下降3.2个百分点,至12.6%,摩根士丹利按年下降2.9个百分点,至16.9%。

尽管按年下降,但摩根士丹利的股本使用效益仍优于高盛。

见下图,摩根士丹利的ROE一直保持平稳,而高盛则显示出较大的起伏。

有形股本回报率也是一样,而且相对来看,摩根士丹利的表现要好得多。

摩根士丹利的市净率估值溢价,或反映了其股本回报率相对于高盛的优势。

财富管理业务增长,难抵投行业务下滑

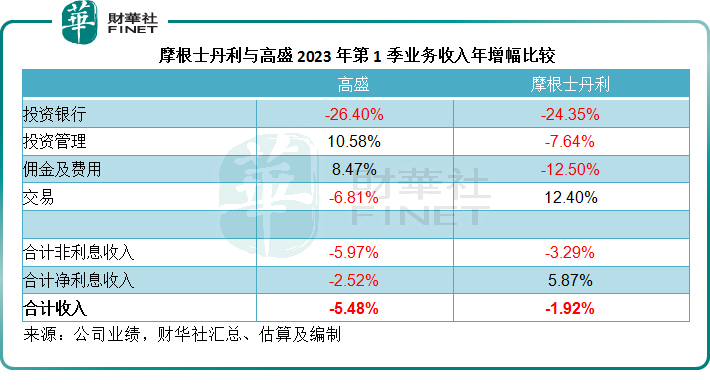

投行业务下滑,是行业的普遍情况,这与市场的潮涨潮退息息相关,属于看天吃饭的业务。2023年第1季,高盛的投行业务收入按年下滑26.40%,至15.78亿美元;摩根士丹利下滑24.35%,至13.3亿美元。

其中摩根士丹利的固收业务收入按年下降12%,至25.76亿美元;高盛的固收、外汇及商品(FICC)业务收入按年下降17%,至39.3亿美元。

不过,得益于加息令利息差扩大,加上加息周期尚未影响到整体经济的活力,两家投行的财富管理业务均实现理想的增长。

摩根士丹利的财富管理业务收入于2023年第1季同比增长10.51%,至65.59亿美元,其中净利息收入同比增长40.13%(或6.18亿美元),抵消了资产管理业务同比下降6.73%(或2.44亿美元)的影响。

高盛的资产及财富管理业务收入于第1季同比增长23.55%,至32.16亿美元,其中管理及其他费用按年增长12.14%。

财富管理与投行业务并非此消彼长。财富管理业务,包括利息业务收入,遇到商业银行的竞争、全社会经济收缩导致投资者资产收缩和投资意愿下降,就算利息差扩大,也无力带来增长。

资金成本上升,压抑资产价格,也令资本市场表现欠佳,上市投行受到的负面影响,或要比商业银行直接。

2023年第1季,高盛的受监管资产增加了1,250亿美元,达到创纪录的2.67万亿美元;另一方面,摩根士丹利的财富管理分部净增新资产1096亿美元。

不过值得留意的是,美国商业地产的潜在危机,似乎也在摩根士丹利的季绩中有所反映。

摩根士丹利于2023年第1季录得信用亏损拨备2.34亿美元,远高于去年同期的57百万美元以及上个季度的87百万美元,拨备增加,主要与商业地产和宏观经济前景恶化有关。

但另一方面,摩根士丹利和高盛的存款似乎也在流失。2023年3月31日,高盛的存款较2022年末减少120亿美元,至3,750亿美元;摩根士丹利的存款则较上年末减少91.23亿美元,至3,475.23亿美元,这与商业银行性质更突出的摩根大通(JPM.US)存款增加逾300亿美元形成鲜明对比。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享