4月20日,新东方-S(09901.HK)异常强势,股价早盘直接高开上攻,截至收盘大涨11.76%,股价现为35.15港元/股。

而其美股新东方(EDU.US)则已于美东时间4月19日放量上涨了9.01%。

结合消息面来看,新东方的H股和美股之所以大幅飙涨是因为刚刚披露的2023年三季报。

三季报披露了哪些信息?

在2023年第三财季,新东方实现营收7.54亿美元,同比增长22.8%。公司称,主要由于教育新业务以及东方甄选自营产品及直播电商业务带动收入增加。

新东方董事长俞敏洪表示,第三财季,随着疫情消退带动的复苏环境,有利所有关键业务继续取得稳步进展。公司的出国考试准备业务及出国咨询业务分别同比增长约13%及5%。同时,公司的教育新业务在本财季保持强劲增长并录得可观的利润。

数据显示,截至2023年2月28日,学校及学习中心总数为712间,非学科类辅导课程在60多个城市中推出,本季度学生报名人次达21.8万;智能学习系统及设备亦在约60个城市中采用,本财季活跃付费用户达10.8万。

而新东方首席执行官周成刚亦在三季报中表示,东方甄选在自营产品及直播电商业务取得重大进展,业务运营和财务业绩更达到突破性表现,在本财年首三个季度已创造了数百万的收入。在本财季,东方甄选(01797.HK)持续投入资源以改进产品、服务和内容。

不过,今年3月份,口碑一向甚好的东方甄选也陷入了虚假宣传“旋涡”之中,股价也从高位迅速腰斩。好消息在于,公司面向154名核心员工,发放了共计8.83亿港元的股权激励,增强了团队的凝聚力,也留住了公司的核心竞争力。

值得一提的是,在第三财季,新东方的经营成本及开支同比下降9%至6.88亿美元。本季度的Non-GAAP经营成本及开支(不含以股份为基础的薪酬开支)为6.66亿美元,同比下降8.1%。下降的主要原因为2022财政年度的重组导致设施和员工人数有所减少。

受益于营收增长、经营成本及开支收缩等因素,第三财季新东方实现归母净利润8164.8万美元,上年同期净亏损1.22亿美元,实现扭亏为盈。

在现金流方面,截至2023年2月28日止,新东方的现金和现金等价物、定期存款及短期投资总额合共约43亿美元,手头相对宽裕。其中,现金和现金等价物为13.3亿美元,定期存款为14.14亿美元,短期投资金额为15.68亿美元。

新东方预计Q4营收大增,前景获机构看好

在三季报中,新东方也对2023财年第四季度的业绩给出了指引,预计期内营收将介于8.02亿美元至8.23亿美元,同比增长53%至57%。

对比来看,该公司预期四季度的业绩表现尤胜于刚刚披露的三季度“成绩”。

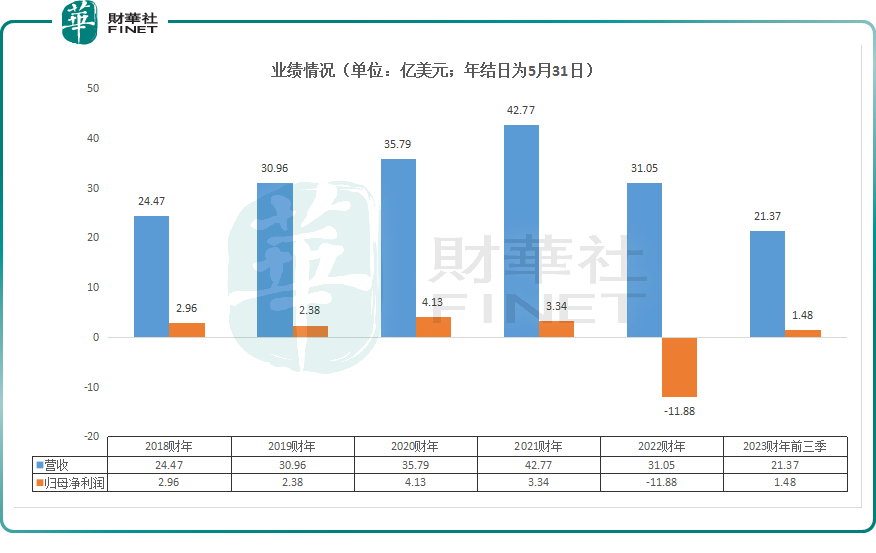

如果能顺利实现业绩指引,那么新东方2023财年的营收将和2022财年31.05亿美元的规模相当,不过2022财年该公司归母净利润亏损达11.88亿美元,而2023财年前三季度则盈利1.48亿美元,加上四季度后的全财年盈利水平将在目前的基础上再获提升,有望逐渐恢复到“双减”之前的水平。

值得注意的是,随着疫情影响的消退,消费在迅速回暖。而在4月16日举行的新东方2024中国大学生考研白皮书发布会上,俞敏洪透露,新东方正在布局文旅产业。这块业务后续也有望为其业绩增长提供新的动力。

近日已有多家机构表达了对新东方前景的看好。

其中,富瑞发布研究报告称,予新东方-S“买入”评级,将2024-25财年盈利预测上调16%/2%,目标价由50港元调升至55港元。公司截至今年2月底止第三财季业绩表现超出预期,利润率强劲复苏,季度非通用会计准则下经营利润率达到11.7%,是过去两年以来最好表现。

该机构预计,新东方-S截至2024年5月底止财政年度非通用会计准则下经营利润率将进一步回升至13.1%。此外,该公司新业务扩张进度良好,预计至2024财年收入贡献可提升至20%,同时旗下学习中心的效率和利用率也有所提高,到2024财年学习中心网络或将扩张约一成。

申万宏源、中金公司、天风证券、海通国际也都发表了最新研报,表示了看好之意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享