国内消费市场进入2023年即迎头向上,体育运动品牌企业的经营环境也因此有明显改善。

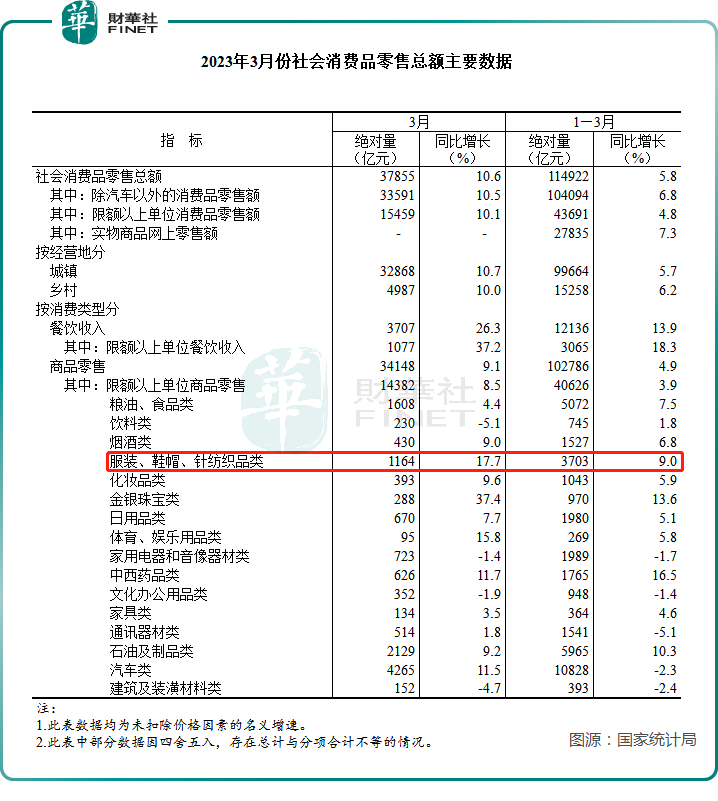

近日国家统计局发布的数据显示,今年一季度社会消费品零售总额114922亿元,同比增长5.8%,其中3月同比增速达到了10.6%,为近一年来最高。

按消费类型划分,服装、鞋帽、针纺织品类零售总额在一季度的同比增速达9%,显著优于社会消费品零售总额增速。3月,服装、鞋帽、针纺织品类零售总额同比增速更是达到了17.7%的高水平,增幅仅次于金银珠宝类和餐饮类。

可以说,服饰行业成为疫情放开后消费市场中最大的受益板块之一。特别是线下市场,曾经的热闹景象如今已宣告回归。

运动服饰是服饰行业一块长青的细分领域,而作为运动服饰市场的龙头企业,安踏(02020.HK)、李宁(02331.HK)、361度(01361.HK)最喜闻乐见行业的复苏,一季度运营数据同步走出了上季度的萎靡。

在李宁发布了靓丽的一季度运营数据后,于4月21日午盘,除特步(01368.HK)以外的其他三大体育运动品牌企业股价迎来上涨。其中,李宁早盘一度高开13%,截至发稿涨幅达4.27%,刷新近一个月以来新高。

李宁:流水重回增长,却缩减门店规模

李宁于4月20日发布的一季度运营数据显示,销售点(不包括李宁YOUNG)于整个平台的零售流水按年录得中单位数增长,成功实现转正。而在上季度,李宁整个平台的同店销售按年录得10%-20%高段下降。

就渠道而言,李宁一季度线下渠道(包括零售及批发)录得高单位数增长,也成功实现转正。其中,零售(直接经营)渠道录得10%-20%中段增长及批发(特许经销商)渠道录得中单位数增长。

但因上季度高基数影响,以及今年一季度线下市场表现好于线上,李宁一季度的电子商务虚拟店铺业务录得10%-20%低段下降,降幅较上季度明显扩大。

值得留意的是,李宁零售流水虽然在一季度强劲扭转颓势,但同店销售额则表现乏力。整个平台同店销售按年录得高单位数下降。就渠道而言,零售渠道录得低单位数下降及批发渠道录得低单位数下降,电子商务虚拟店铺业务按年下降20%-30%低段。

在去年,李宁逆势拓店,李宁销售点数量(不包括李宁YOUNG)在中国市场净增加360个,平均每天新增近1个。但进入2023年,消费复苏的背景下李宁却停下了拓店的脚步,一季度李宁销售点数量(不包括李宁YOUNG)在中国市场共计6206个,较上年末减少89个。在净减少的89个销售点中,零售业务净增加20个,批发业务净减少109个。

此外,一季度,李宁YOUNG销售点数量于中国市场共计1,253个,较上季度净减少55个,而上季度环比净增加70个。

浙商证券在研报中称,考虑新品上市&零售回暖带来的促进因素,预计李宁零售折扣率环比逐月改善,且库销比及库龄保持行业前列水准。华西证券指出,长期来看,童装有望成为李宁新的增长点,且公司扣非净利率提升逻辑不改。

安踏:FILA重拾增长,其他品牌增长可期

在2022年,安踏陷入了“增收不增利”的困境,净利润同比下降了1.68%,营收同比8.76%的增速则为近9年来第二低,毛利率也下降了1.4个百分点至60.2%。

伴随消费市场回暖,安踏的现金奶牛——FILA品牌重拾了增长动能,成为一季度经营指标的亮点之一。

此外,安踏主品牌和所有其他品牌也均保持了增长态势。

运营数据显示,在一季度,安踏品牌产品的零售金额同比取得中单位数的正增长,上季度则录得高单位数的负增长;FILA 品牌产品零售金额(按零售价值计算)同比录得高单位数的正增长,上季度录得10-20%低段的负增长;所有其他品牌产品的零售金额表现亮眼,与2022年同期相比取得75至80%的正增长。

华泰证券在研报中表示,考虑到零售流水基数回落以及零售环境复苏,预期今年二季度安踏品牌和FILA品牌零售额有望分别同比增长高单位数和>20%。申万宏源研究在研报中表示,4 月以来FILA品牌销售环比3月进一步加速,体现其独特的品牌定位下需求有较大回弹空间,未来经营利润率有望回升至25%以上,发挥其盈利优势。

安踏集团旗下另有专注于滑雪、高尔夫、铁人三项三大户外运动的迪桑特DESCENTE,以及深耕露营、徒步等轻户外生活方式的可隆KOLON SPORT。近年来,伴随中国消费者户外运动需求的井喷,迪桑特、可隆持续发力。在2023年消费市场回暖的背景下,安踏其他品牌有机会继续保持强劲的增长。

361度:主品牌增长提速,童装及电商抢眼

2022年,361度转型成效显著,鞋类、服装、配饰、361°儿童以及其他产品的收入均保持双位数增长。

同时,361度通过推出售价较高的产品、提升电商产品销售额以及上调批发价的形式抬高了产品售价,带动公司经营业绩显著优于安踏和李宁。

2023年一季度,361度的运营数据依然表现强势,力压安踏和李宁。报告期内,公司主品牌零售额同比实现低双位数增长,上季度零售额则同比基本持平。

童装业务近些年来成为361度的第二条增长曲线,目前仍处于快速发展的道路上。期内,童装品牌零售额同比去年增长约20%-25%。

电子商务业务则延续其一贯的强势表现,在一季度同比大幅增长约35%。

得益于多元化产品组合发力,361度加速市场拓展。截至2022年底,361度在全球拥有6672间门店,中国内地销售网点较上年同期增加210个至5480间,一二线城市网点占比提升至23.7%。

中信证券近日在研报中认为,361度的高性价比专业运动产品在线下具有较强竞争实力,公司估值被低估的情况未来有望在业绩增长逻辑持续被验证的助推下有所改善。该行看好公司2023年持续品牌复苏,长期保持良好增长势头。

特步:零售额强势复苏,库存周转改善

特步在2022年通过积极推动品牌升级战略,主品牌收入创新高,达111.28亿元,同比增长25.9%;特步主品牌净利润13.46亿元,同比增长10.7%。

不过,由于2022年下半年面临严峻的经营环境,特步毛利率出现下降,费用率则有所提升,导致特步净利润增长乏力。年内,特步普通股股权持有人应占溢利9.22亿元,同比小幅增长1.5%。

进入2023年,特步运营数据显著增长。一季度,特步零售销售(包括线上线下渠道)同比增长约20%,上季度则录得高单位数同比下跌。公司管理层表示,看到消费复苏好于预期,有信心实现25%+的全年销售增长。

特步期内保持了较大的折扣力度,零售折扣水平约为7至7.5折,上季度则约为7折。

渠道库存周转方面,特步在一季度的渠道库存周转少于5个月,2022年度则约为5个半月,反映出2023年以来库存周转明显改善。

特步管理层表示,折扣率已恢复到2022年一季度的水平(7折-7.5折)。受益于新产品比例增加和库存负担减少,公司管理层预计二季度折扣水平将进一步改善。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享