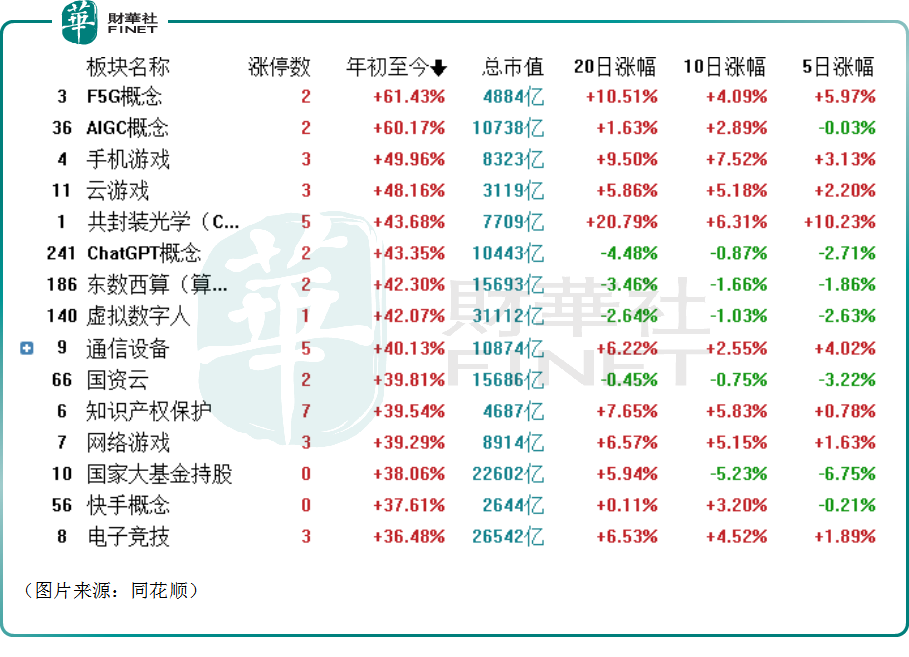

众所周知,在ChatGPT等因素的影响下,科技相关领域成了2023年A股市场“最靓的仔”。如下图所示,AIGC概念、ChatGPT概念、东数西算、虚拟数字人、国家大基金持股等相关板块的年初至今涨幅均位居市场前列。

而资金是推动股价上涨的最直接动力,大科技的如火如荼在市场资金的流动上也有所反映。

首季上演“冰火两重天”:新能源失血,科技领域获大幅加仓

近日,信达证券以主动偏股型基金(Wind二级分类属于普通股票型、偏股混合型、灵活配置型,且过去四期平均仓位大于等于60%)作为分析样本,对于市场权益基金择时观点、重仓行业配置、重仓股票的情况进行了分析。截止2023年4月22日晚,主动偏股型基金披露率为95.55%。

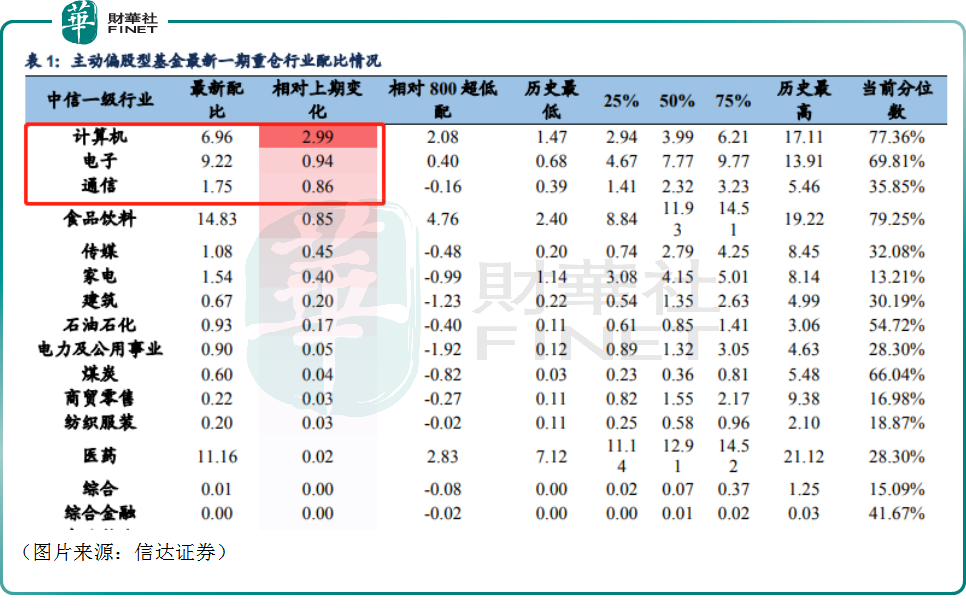

在行业配置方面,该机构计算了主动偏股型基金在各中信一级行业(H股作为一个行业单独列示)上的重仓市值比例。

数据显示,2023年一季度,基金重仓比例提升最多的行业为计算机,相较上期重仓比例增加2.99个百分点,重仓比例已超过2010年以来的75分位数,受数字经济、ChatGPT等概念影响,TMT板块整体重仓比例增加明显。其次,受益于消费复苏概念,食品饮料行业相对上期增配0.85个百分点,目前仍维持主动偏股型基金第一大重仓行业。

这背后其实也有着一些基金经理调仓换股的因素在里面。

据了解,在刚刚过去的这个周末,海富通的吕越超基金经理引起了广泛热议。

2022年底,吕越超管理的产品尚且基本布局在新能源领域,而刚披露的一季报则显示,这位基金经理已经加入了AI的狂欢之中,并且几乎“一键清仓”了新能源相关的持仓。

最新的一季度报还显示,明星基金经理葛兰也割肉了多只新能源个股,包括宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、阳光电源(300274.SZ)、晶澳科技(002459.SZ)等。

与此同时,葛兰大幅买入了寒武纪-U(688256.SH)、金山办公(688111.SH)、中芯国际(688981.SH)等AI概念股。

另一边,就是以风光电储为代表的泛新能源领域在持续“失血”,已经从前两年的“小甜甜”变成了2023年的“牛夫人”。

信达证券的研报显示,电力设备及新能源行业重仓配比较上期下降较多,降幅为2.35个百分点,目前配置比例为11.8%,相较于历史高点15.48%已下降3.64个百分点。

需要指出的是,新能源领域的资金流出导致了产业链上市公司股价的低迷,但这个领域上市公司的整体业绩表现其实并不算差。

其中,宁德时代在今年一季度实现归母净利润98.22亿元,同比增长了557.97%,基本每天都能赚“一个小目标”。

“AI+”领域高度拥挤,行情将如何演绎?

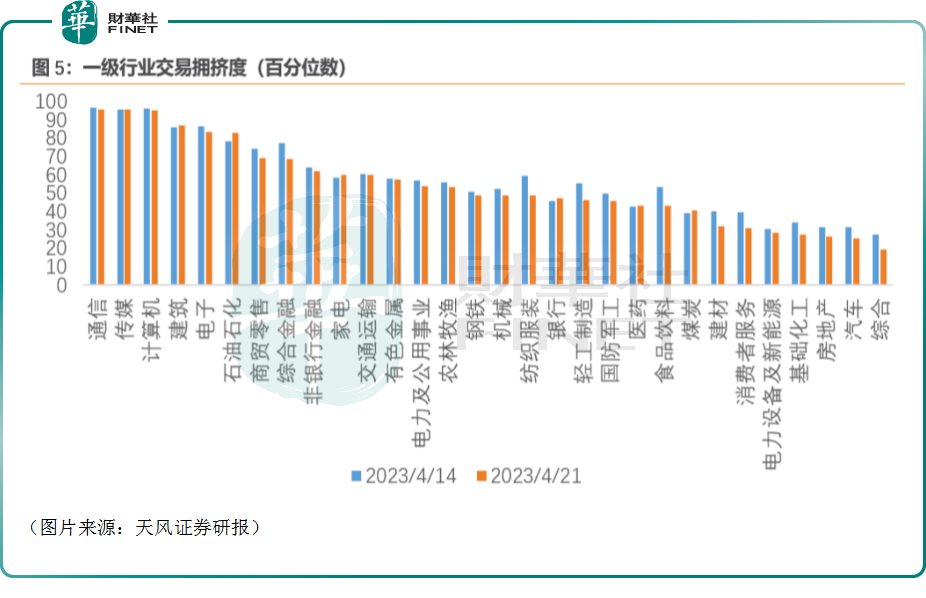

资金的疯狂涌入也导致了TMT(科技、媒体、通信)赛道的高度拥挤。天风证券称,市场高拥挤不会是常态,经历一段时间后上涨后需要一定的调整去消化估值,因此拥挤度到达极致往往就是拥挤行业将发生回调的信号。

事实上,近两个交易日A股市场科技相关板块已经出现了分化,例如4月24日半导体及元件、中芯国际概念、国家大基金持股等板块的跌幅居于市场前列,而云游戏、传媒、共封装光学、NFT概念则领涨市场。

值得注意的是,对于科技概念股的后续投资前景,机构并未看衰。

招商证券的研报指出,TMT大年通常分为“春季躁动”、“获利回吐”、“盛夏攻势”、“获利了结”四波行情,春季躁动后往往会有一波明显的调整,时间在1-2个月,幅度在20%左右。面对这种调整,逢低加仓是最佳策略,因为往往后续盛夏攻势大概率创新高。

如果今年在业绩披露期结束后,随着AI+/数字经济/自主可控等大产业趋势以政府支持力度进一步加大、资本开支增加、订单增加和产品销量业绩的改善逐渐被市场所确定,则TMT将会重回上行趋势,进入盛夏攻势。

光大证券的最新研报指出,科创主题有望贯穿全年,但可能会反复轮动。在行业配置上,AIGC、半导体产业链值得高度关注。投资策略上,应注意科技主线内部的节奏与方向切换。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享