今年以来市值已累计蒸发近87%的第一共和银行(FRC.US),在公布业绩之前的交易日,股价上扬12.20%,但是在公布业绩之后,股价在盘后大跌22.12%,显示出市场对其资产负债状况的忧虑。

最大的关注点是其巨额存款的流失。

央行与同行救助,仍难解“存款劫”

今年3月,美国两家中小型银行硅谷银行和签名银行引发了市场对于其他银行“步其后尘”的忧虑,第一共和银行有可能成为下一家可能撑不住的银行,从而引发了信用危机。

为了稳住市场以及整个银行系统的信心,美联储等机构纷纷介入。

除了新银行定期融资计划(BTFP)提供额外流动性支持外,第一共和银行于3月12日获得联邦储备银行及摩根大通(JPM.US)的700亿美元未动用流动性融资,随后又于3月16日取得美国银行(BOA.US)、花旗(C.US)、摩根大通、富国银行、高盛(GS.US)、摩根士丹利(MS.US)、纽约梅隆银行(BK.US)、匹兹堡国民银行、道富银行、储亿银行以及美国合众银行(USB.US)等十一家金融机构合共300亿美元的未保险存款支持。

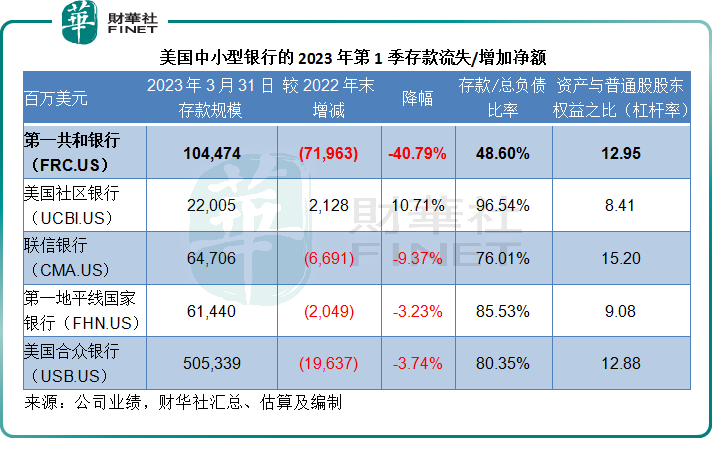

然而于2023年3月31日,第一共和银行的存款额依然较2022年末时的规模少了719.63亿美元,降幅高达40.79%,远高于其他社区银行。

例如美国社区银行(UCBI.US)今年第1季存款额净增21.28亿美元,联信银行(CMA.US)存款额减少66.91亿美元,将被道富银行收购的第一地平线国家银行(FHN.US)下降20.49亿美元,巴菲特最近减持逾九成的美国合众银行期内存款下降196.37亿美元,降幅为3.74%,仍远低于第一共和银行。

为何存款成为压垮美国中小型银行的稻草?

商业银行的关键业务是创造和经营信用:以较低的成本吸纳资金,然后将资金导向收益回报较高的项目,从而赚取回报与成本之间的差价。

商业银行的资本金极低,这也是其杠杆率(即资产与股本之比)极高的原因。从上表可见,第一共和银行的杠杆率高达12.95倍,其他商业银行也不低于8倍。

也就是说,商业银行在资本金以外,需要极大的外来资金,来支撑其业务。

商业银行的外来资金来源主要包括:来自客户的存款和银行向外借的款项,其中存款是成本最低的外来资金。

由于这些资金是借来的,外来资金记录在商业银行资产负债表的负债项下。

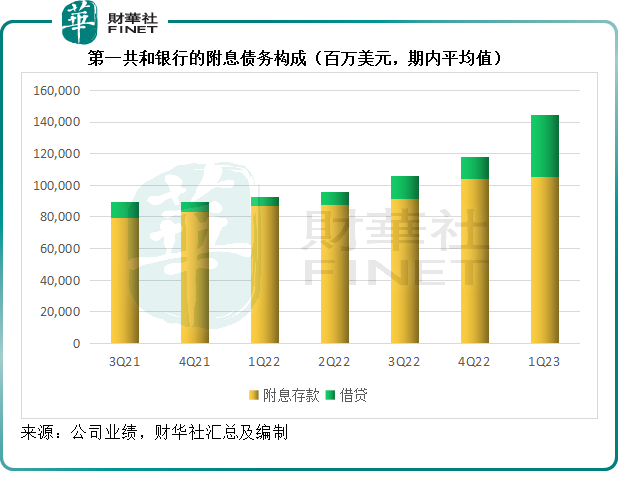

以第一共和银行为例,2023年第1季,其附息存款(平均值)为1,051.21亿美元,占其附息债务的72.82%,债务则占了余下的27.18%——债务主要包括联邦储备局提供的多种流动性工具、优先票据等。

注意:以上图表反映的是平均值,如果按照期末数据计算,存款规模会显著收缩。但是,从上图可以看出,2023年第1季的借贷规模已显著扩大,这是因为央行及其他银行提供的紧急救助增加。

这些救助的资金也需要支付成本,而且成本要高得多。期内联邦储备局系统所提供的流动性工具利息支出率均在4.5%以上,其中贴现窗的利率高达4.85%,合计借贷成本率高达4.33%,而同期存款的成本只有2.14%,要比借贷低了一半。

再来看商业银行的资产端。

商业银行做的是借贷生意,借来资金再贷出去,或是进行其他高回报的投资,其中贷款/放款是其主要的业务构成。

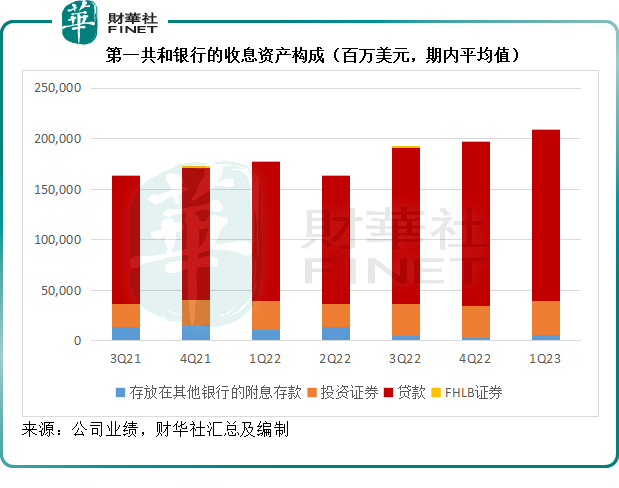

以第一共和银行为例,2023年第1季,其总收息资产(平均值)为2087.08亿美元,收益率为3.66%,其中贷款(平均值)为1,682.66亿美元,占了总收息资产(平均值)的80.62%,见下图。

从第一共和银行主营的放贷业务来看,2023年第1季表现还不错:3月末的存款总额较2022年末流失逾四成,但是贷款净额却净增3.87%,贷款业务的收益率更比2022年第4季的2.94%提高0.79个百分点,至3.73%,而不良资产占总资产的比重只有0.06%,这反映其贷款业务呈现增长势头,同时贷款风险仍得到控制。

归根结底,问题出在存款上。

其贷款业务持续增长,但是在资金来源上,由于硅谷银行和签名银行破产进一步引发了客户对存放于小型银行的存款忧虑,纷纷提取资金,导致商业银行一下子出现资金周转困难,流动性严重枯竭——正是这次银行业危机的直接触发原因。

危机——是开始还是结束?

银行业危机导致信用的崩溃。

在出现银行业危机的时候,政府和央行都会向处于危机之中的银行注入大笔资金,务求稳住整个行业的信用,例如这次美国的中小型银行业危机,美联储等机构均出手拯救。

但是有意思的是,政府和央行注资救银行(即特定的某家银行),其目的都是让这家银行的危机不会蔓延到整个系统,影响整体经济表现,也就是说它们希望实现两个目的:

重建问题银行的资产负债表,让它们能够重组债务,降低破产风险,也就是说要争取各种资金以得到保障,这是一个缩表降杠杆的过程;然而另一方面,又是为了让其继续放贷,以便能产生收入,这是一个加杠杆或维持杠杆的行为,需要将取得的资金贷出去。

这两个目标互相矛盾,或至少在短期内互相矛盾,尤其在美联储加息缩表的累积影响即将要全面反映到经济表现上之时——试想,成本高企削弱了企业再投资的愿望,对贷款需求减弱,另一方面,向问题银行注入高成本资金,也增加了其成本压力。在业务增长受压、成本压力加重的情况下,问题银行能不能顺利度过难关存在很大的变数。

在美联储的收紧货币政策周期中,影响才刚刚开始释放,对经济表现最为敏感的商业银行,所受到的影响远未结束。

第一共和银行如何应对危机?

创立于1985年的第一共和银行及其附属公司提供私人银行、私人商业银行和私人财富管理,其业务涉及居民、商业和个人贷款、存款服务以及私人财富管理(包括投资、经纪、信托和外汇服务)。

在银行业爆发危机之前的2023年3月9日,第一共和银行的总存款较2022年末低1.7%,为1,735亿美元。

2023年3月10日,硅谷银行被广泛报道关闭后,第一共和银行开始出现前所未见的存款流出。

2023年3月16日,第一共和银行从多家美国大型银行处取得合共300亿美元的未保险存款,这一支持让第一共和银行能够削减其短期负债。

该行表示:此时,其每日的存款流出额增长显著放缓。存款活动开始从2023年3月27日的一周靠稳,直至2023年4月21日依然维持稳定。

截至2023年4月21日,总存款额为1,027亿美元,较2023年3月31日低1.7%,主要反映每年4月客户支付税款的季节性影响。

为了回应前所未见的存款流出潮,该银行通过从联邦储备银行、联邦住房贷款银行(Federal Home Loan Bank)和摩根大通处取得额外的流动性,以改善其财务状况。

2023年4月21日,其总负债合计为1,040亿美元,而现金及现金等价物为100亿美元,这包括联邦住房贷款银行的长期垫付款255亿美元,相较2022年末为73亿美元。

由于最近的事件,该银行正采取行动增强其业务及重组资产负债表。这些行动包括增加有保险存款,降低来自联邦储备银行的负债,以及减少负债余额以降低对无保险存款的依赖。通过这些举措,该银行旨在缩减其资产负债表的规模,降低对短期负债的依赖。但是,仍强调未来面临的挑战。

第一共和银行表示,正采取措施削减费用,包括大幅调低高级行政人员的薪酬、缩减办公空间以及降低非必要项目和活动。该银行还计划在第2季裁减20-25%的员工。

除了上述举措外,该银行还寻求战略选项以加快其进度和增强资本状况。

该银行的董事会决定暂停普通股股息发放,此外,董事会于4月6日宣布暂停支付优先股的季度股息。2023年2月,该银行出售了287.5万股新普通股,为其普通股股本增资3.97亿美元,以巩固股本。

2023年4月21日,该银行持有的现金及现金等价物和未使用可用贷款为451亿美元,相当于其预期未保险存款(扣除300亿美元由大型美国银行提供的存款)的两倍以上,务求稳住储户信心。

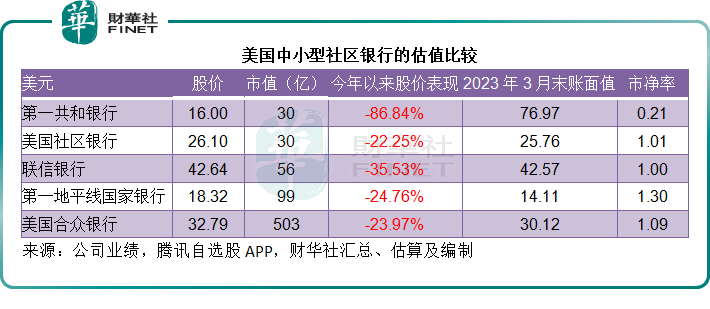

这些措施能不能奏效仍有待观察,但是投资者似乎并不抱信心。今年以来,第一共和银行的市值蒸发了86.84%,市净率只有0.21倍,远低于其他社区银行,见下表。

还有谁会是下一个?

翻阅与第一共和银行市值规模相若的上述几家上市银行已经公布的2023年第1季业绩,会发现一些有趣的现象,有些银行与第一共和银行一样,出现存款净流出——主要为无息存款,但也有银行从这次危机获利,实现存款净流入——主要为有息存款;不过值得留意的是,许多恐慌资金积极流入货币市场基金。

由此可以看出,银行客户需要商业银行提供风险补偿,以应对危机,这将会导致银行利息成本的上升。

以美国社区银行为例,其2023年3月末的存款额较2022年末增加了21.28亿美元。财华社发现,主要来自带息定期存款,2023年3月31日的存款金额较2022年末增加了4.19亿美元,至47.70亿美元;另一项是货币基金,较上季末增加了6.3亿美元,至51.41亿美元,抵消了无息定存下降1.03亿美元的影响。

财华社留意到另一家银行的存款也在大量流走——市值56.28亿美元的联信银行。2023年3月末总存款较去年末下降66.91亿美元,至647.06亿美元,其中无息存款较2022年末减少67.72亿美元,以及货币市场及附息支票存款减少19.67亿美元,抵消了附息存款增加0.81亿美元的影响。

道明银行计划134亿美元收购的第一地平线国家银行,2023年3月末合计存款规模较2022年末减少20.49亿美元,至614.4亿美元,其中无息存款减少23.32亿美元,完全抵消附息存款增加2.83亿美元的影响。

帮忙救助第一共和银行的美国合众银行也是一样,2023年3月末的无息存款较2022年末减少131.48亿美元,有息存款减少64.89亿美元,导致总存款减少196.37亿美元。但是该行表示,在3月8日的银行危机之后,多了客户问询,而且实现存款净流入,也增加了新开户数,更为重要的是,货基多了100亿美元的净流入。

无论管理层有如何乐观的表述,现实是加息影响尚未完全释放,当这些累积影响对欧美经济构成硬着陆风险时,银行业危机将可能进一步深化,这才是最大的考验。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享