受益于餐饮等消费场景恢复,及高端化产品的提速,2023年一季度青岛啤酒(00168.HK;600600.SH)的营收、净利润双双创历史新高,算是迎来开门红。

公告显示,2023年第一季度,青岛啤酒实现营收107.1亿元,同比增长16.27%;归母净利润14.5亿元,同比增长28.86%。

01青岛啤酒业绩延续高增

青岛啤酒作为一个最具高端基因的百年企业,近年来俨然成为国内上市公司里的“标兵”,其每一份成绩单都备受市场瞩目。

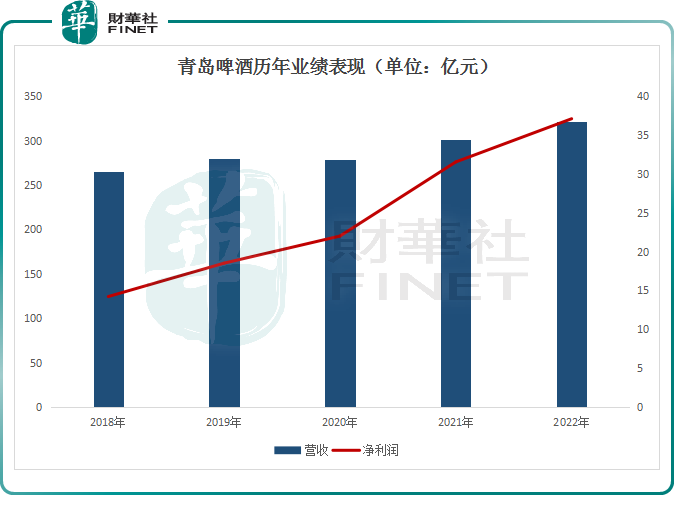

2018年至2021年,青岛啤酒业绩表现主打一个稳健增长。其营收规模由265.75亿元扩张至301.67亿元;期内归母净利润亦连年增长,从14.22亿元提升至31.55亿元。

2022年,受疫情疫冲击,在大消费板块整体表现失色的背景下,啤酒行业却逆势上涨。青岛啤酒的营收、净利润双双创历史新高,其全年营收达321.72亿元;归母净利润为37.11亿元。

不过,从增速看,2022年青岛啤酒业绩增速大幅放缓。2022年其营收增速、归母净利润增速分别为6.65%、17.6%;而2021年则为8.7%、43.3%。

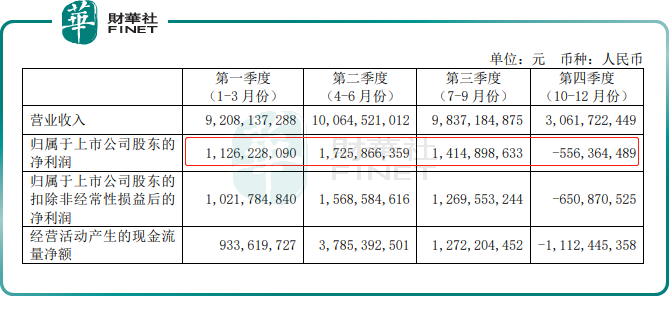

单季度看,相较于2022年1-3季度季均90多亿的营业收入,到了去年四季度,受疫情冲击,

青岛啤酒营收骤降到30.62亿元,超市场预期;其归母净利润还出现大额亏损达5.56亿元,从而拖累了全年度的盈利水平。

进入2023年,伴随着餐饮等消费场景的不断恢复,青岛啤酒一季度销量、营收、净利全面创历史新纪录 。

报告期内,青岛啤酒实现营收107.1亿元,同比增长16.27%;归母净利润14.5亿元,同比增长28.86%,环比2022年第四季度实现扭亏为盈。

其中,“高端化”产品继续成为该公司的主要增长动力。今年第一季度,青岛啤酒累计实现产品销量236.3万千升,同比增长11.02%,其中:主品牌青岛啤酒实现产品销量140.1万千升,同比增长7.45%;中高端以上产品实现销量98.4万千升,同比增长11.55%,快于整体销量增速。

02群雄逐鹿,加速高端化进程

放眼整个行业,近年来,啤酒行业正从增量扩张转换为存量竞争。

2012-2021年,我国啤酒产量从4879.3万千升降至3562.4万千升。2022年虽同比上涨1.1%至3568.7万千升,但行业整体销量增速乏力,20-45年龄段的主消费人群明显萎缩。

与此同时,伴随着消费升级的大趋势,“少喝酒、喝好酒”的消费观念逐渐被越来越多的消费者接受认可,中高端啤酒愈发受到消费者欢迎。

而对于啤酒品牌而言,啤酒的高端化能显著提高产品价格空间以及毛利率,是啤酒行业结构升级的必由之路。

在政策端,据中国酒业协会发布的《中国酒业“十四五”发展指导意见》的规划,预计到2025年,我国规模以上啤酒企业总收入和总利润将分别较“十三五”末上升约63.4%和124%,年均增长约达12.7%和24.8%;预期我国啤酒行业在“十四五”期间高端化趋势或将持续。

有行业评估,预计到2024年,我国高端啤酒消费量将突破550万千升,市场规模将达2800亿元,占比达40%。

在此背景下,啤酒行业拉响了高端化战役,全球啤酒龙头百威亚太、青岛啤酒、燕京啤酒、重庆啤酒等啤酒品牌纷纷押宝中高端。

据悉,青岛啤酒在2017年就开始明确发力高端市场,此后几年力推经典1903、奥古特、鸿运当头、一世传奇等高端品牌,并取得了不错的成效。

从销量端来看,青岛啤酒的高端产品销量占比已从2020年的22.92%提升至2022年的36.29%;2023年一季度销量已比重增长至41.64%。

均价上看,光大证券指出,2022年青岛啤酒的产品整体均价为3977元/千升,同比提高了182元/千升;今年一季度整体均价超过4531元/千升,上涨幅度接近5%。

由此可见,定价和利润较高的高端产品是青岛啤酒在产品销量放缓背景下,营收仍能保持增长,甚至出现了利润增速高于营收增速的原因。

展望2023年全年,伴随着消费场景不断恢复,业内多认为,啤酒行业高端化趋势不改,盈利改善逻辑有望持续演绎,或能进一步强化头部企业的竞争力,行业马太效应凸显。

当前,在国内啤酒市场中,销量最高的是华润啤酒,市场份额约30%;其次是青岛啤酒,市场影响力较大还有燕京啤酒和重庆啤酒。

未来,青岛啤酒等企业高端化进展情况,或将决定下一个十年的啤酒格局。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享