中国平安(02318.HK,601318.SH)在公布2023年3月财季业绩之后,AH股均大涨。其中A股于公布业绩后的第二个交易日(2023年4月27日)难得一见地涨停;H股曾高见56.80港元,或涨10.18%,也十分可观。

按中国会计准则编制(下同)的财务报告显示,2023年第1季,中国平安的营业收入同比增长30.8%,至2537.78亿元(单位人民币,下同);扣非归母净利润同比增长48.5%,至383.71亿元。

需要注意的是,更能衡量其实际业绩表现的归母营运利润,于2023年第1季仍按年下降3.4%,至413.85亿元。尽管季度归母营运利润有所下降,仍较2022年第4季的降幅14.2%有明显改善。

2023年第1季的年化营运ROE为18.8%,要高于2022年的17.9%。

除此以外,中国平安的一些营运数据有所改善,也是投资者短期看好的原因。

寿险改革似见成效

这几年,中国平安进行了寿险改革,务求从产品、渠道、创新等方面进行提升。

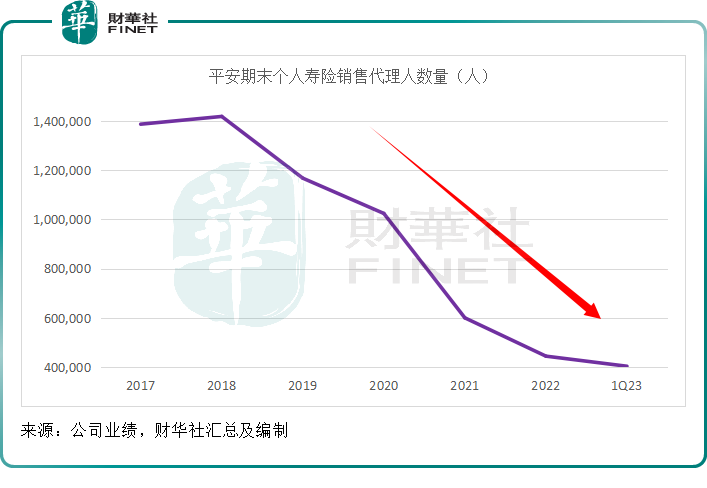

事实上,目前困扰国内寿险企业的主要因素是代理人的流失,中国人寿、中国平安、中国太保等大型险企,都面临这个问题。

不过,平安在财报中提到,从2023年第1季的数据来看,其代理人渠道同比终于转正。

财华社仍要一提,对比于2022年末的数据,平安的代理人规模仍在缩小,到2023年3月31日,其代理人数为40.4万,低于2022年末的44.5万,见下图,只不过降势似有所放缓。

除了代理人降势似有靠稳迹象外,平安的寿险及健康险新业务价值实现正数增长,同比增长8.8%,至137.02亿元,要好于2022年的全年水平。2022年,其新业务价值按年下降23.95%。

财华社留意到,该集团2022年第4季的寿险及健康险新业务价值按年增长11.69%,似乎已显现复苏势头,2023年第1季的增长表现或进一步增强了市场对该集团的信心。

就包括少数股东权益在内的比较而言,寿险及健康险业务分部的2023年第1季营运利润为286.83亿元,同比下降1.42%,占了平安集团合计营运利润的58.60%。

其他业务亮点

寿险及健康险之外,中国平安最主要的利润来源还包括银行业务——平安银行(000001.SZ),2023年第1季的营运利润同比增长13.6%,至146.02亿元。

回顾期内,或受净息差按年下降0.17个百分点影响,其营业收入按年下降2.4%,至450.98亿元,但净利润仍得以维持增长。该行的2023年3月末不良贷款率保持在1.05%的水平,拨备覆盖率稍微上升0.12个百分点,至290.40%。

在全社会息差缩小的背景下,商业银行的利息业务多少会受到影响。但是最近,多家银行开始下调存款利率,或有助降低资金支出。

因为商业银行的业务资金来源主要是成本较低的存款,一旦贷款利率持续走低,而存款利率并没有相应获调低,商业银行利息业务的息差就会收窄,从而影响到其利息业务收入,进而影响到银行贷款的意愿,这自然有悖于恢复经济所需的扩大资本投资的动机,正是高层考虑的重点。

招商银行(03968.HK,600036.SH)第1季业绩表现差劲的逻辑也是一样。只是由于银行规模相对较大,其需要承担的社会责任也相对较重。

言归正传,由于银行业务利润保持双位数增长,以及寿险及健康险业务跌幅稳定下来,抵消了资产管理业务营运利润按年下滑44.89%,以及科技业务同比下滑67.27%的负面影响,中国平安的整体业绩见改善。

不足之处

以金融科技为新发展点的平安,手上有多个在牛市时市值高涨的项目,包括汽车之家(02518.HK,ATHM.US)、刚刚回港上市的陆控(06623.HK,LU.US)、金融壹账通(06638.HK,OCFT.US)、平安好医生(01833.HK)等。

但是加息周期带来的资本市场去泡沫势头,抑制了这些科技公司的业绩表现及估值,平安的科技业务分部季度营运利润按年下滑67.27%,至仅9.33亿元,上述上市公司的市值更大幅下滑。

总结

中国平安的股价长期受压,主要原因是主营业务寿险表现不振。但是最新的业绩显示,该项业务有回升迹象,其寿险改革似乎开始显现成效,这是投资者情绪得到提振的主要原因。

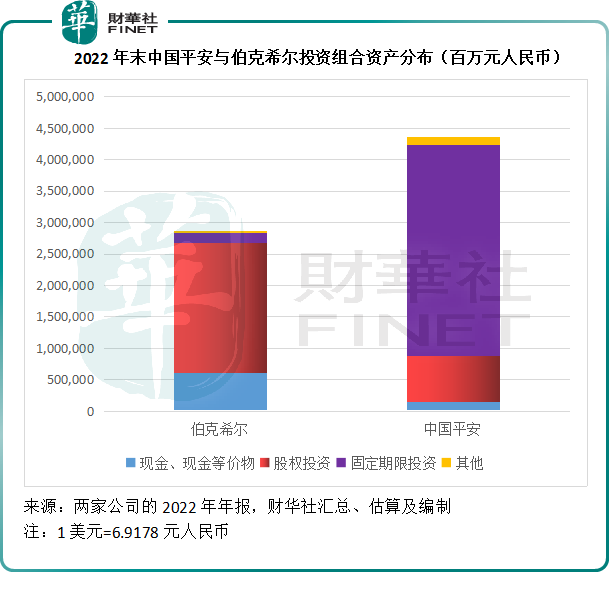

投资业务方面,巴菲特通过保险浮存金进行投资,其股权投资占了总投资组合的七成以上,平安则不然,固收投资(主要为债券,能够提供固定的收益,较能与保险承诺的现金久期相匹配)占比在七成以上。

下图就反映了平安与伯克希尔在投资方面的重大差异。

凭借巴菲特优秀的股权投资技能,其固收投资占比相对较低,股权投资配置则十分大胆,这是全球大型保险集团所不可想象的比例,财华社认为,最主要的原因是伯克希尔虽然借助保险浮存金投资,但几十年来,由于投资回报已经非常雄厚,这些投资回报转化为伯克希尔的股本,其浮存金在投资本金中的占比已在下降,所以无惧保险业务的兑现风险。

但是其他保险集团则不然,仍由保单的久期限制了其投资标的,平安的情况也是一样。

除了对其寿险业务表现的担忧外,投资者还比较担忧中国平安持有的房地产投资敞口,尤以华夏幸福为代表。前两年的巨额减值亏损,多少打击了中国平安的利润增长。不过从最新的数据来看,其房地产投资头寸似乎维持稳定。

2023年3月31日止,平安的不动产投资余额为2045.41亿元,在总投资资产中占比4.6%,其中物权1188.83亿元(采用成本法),股权450.02亿元,债券406.56亿元,主要面向收租性物业,以匹配负债久期。

这与2022年末相若。

2022年末,平安的不动产投资余额为2045.62亿元,在总投资资产中占比4.7%,其中物权为1179.85亿元,股权454.79亿元,债券410.98亿元。

所以从展望上来看,资本市场对平安的期望是寿险业务继续改善,楼市趋稳也让平安的风险压力得到缓解,平安银行的利息差能见改善,还有就是科技业务见底回升。

2023年有望见分晓。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享