在一季报业绩密集披露之际,黄金矿企们也纷纷亮出了“答卷”。但整体上看,可谓喜忧参半!

4月28日,“矿茅”紫金矿业(02899.HK)披露了2023年一季度业绩,期内实现营收749.45亿元,同比增长15.71%;归母净利润54.42亿元,同比减少11.14%,出现了增收不增利的现象。

而就于前一日,山东黄金也才刚刚披露业绩,期内营收有所下行,净利润却保持正增长。数据显示,一季度公司实现营收130.98亿元,同比下降2.84%;归母净利润4.39亿元,同比增长39.34%。

金价上行驱动业绩增长

众所周知,2022年度,在全球经济剧烈波动的背景下,黄金作为一种避险资产备受关注,家中有矿的矿企们也迎来高光时刻,相关企业业绩相当“爆表”。

而来到2023年,黄金矿企们的业绩虽然未能延续此前的高增长态势,但金价的持续上行依旧为其业绩提供强力支撑。

一季度,受地缘政治格局动荡,世界经济增速放缓、通货膨胀预期等影响,市场避险情绪升温,黄金价格大幅上涨。从直观数据表现来看,1至2月,国际金价虽走出倒“V”形,但于3月份疯狂飙涨,带动黄金价格一度冲上2000美元/盎司高位。

金价的走高也极大调动了国内黄金交易和销售的热情。

根据中国黄金协会公布的最新一季度数据披露,2023年一季度进口原料产金29.901吨,同比增长24.41%。在交易端,上海黄金交易所一季度交易金额同比增长31.10%;销售端口,2023年第一季度全国黄金消费量291.58吨,同比增长12.03%,其中,国内金条及金币消费量达到83.87吨,同比增长20.47%;

国家统计局数据也显示,一季度期间,金银珠宝类的零售总额为970亿元,同比增长13.6%。其中3月份的零售总额为288亿元,同比增长37.4%。在社会销售品零售总额数据板块中,涨幅最大的就是金银珠宝类的零售总额,呈现出快速回暖势头。

伴随黄金贵金属“量价齐升”,“家里有矿”的矿企无疑成了最大的受益者。

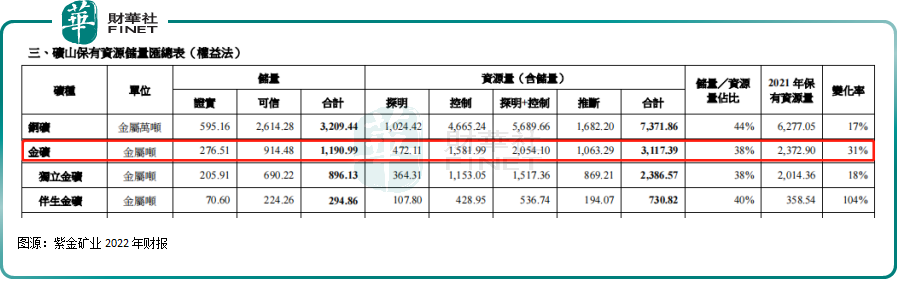

在储量上,紫金矿业是名副其实的“中国黄金第一股”。截至2022年,公司的金矿资源量为3117.39吨,金矿储量1190.99吨,占资源总量约38%。而山东黄金、中金黄金等紧随其后。

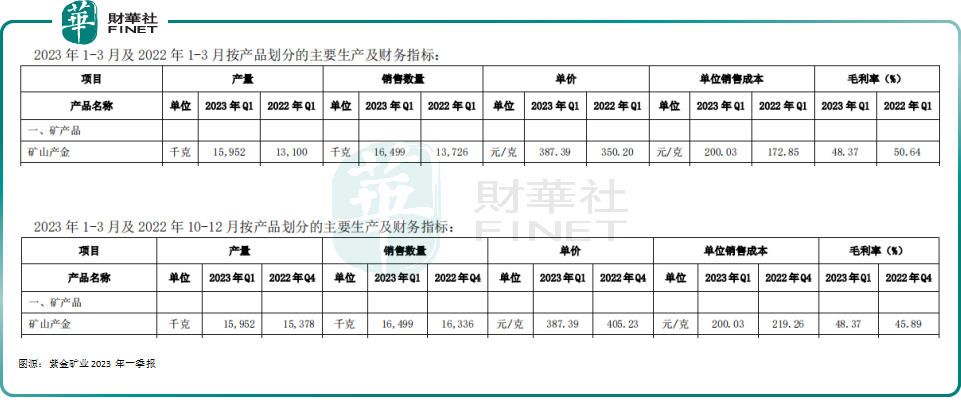

在产量上,紫金矿业依然遥遥领先众矿企,2022年矿产金产量为56.4吨,相当于国内总量的19%。2023年一季度,紫金矿业的核心矿种金增长继续领跑,较去年同期增长22%至15.9吨;期内销量同比增长20%至16.4吨。

不过,迫于销售成本压力,紫金矿业的矿金毛利率较2022年同期明显下滑,导致一季度净利润同比出现负增长,但环比2022年第四季度来看有所改善。

至于山东黄金,其并未披露具体经营信息,所以营收下滑的原因暂不得而知。不过,由于公司高度聚焦黄金主业,就在2022年底,公司还收购了黄金行业排名前十的银泰黄金20.93%股份,进一步丰富黄金资源储量。

从收入结构看,山东黄金的黄金业务销售收入占总营收的比重常年高于90%,该业务结构使公司在黄金价格中枢上抬时充分受益。

后市金价走势如何看?

二级市场上,一季度黄金价格涨势汹汹,同样带动了黄金板块市场表现走强。

据富途牛牛数据显示,今年1月份以来,港股黄金股指数一路上扬,截至4月28日收盘,指数累计涨幅已达26.03%。个股中,中国黄金国际涨幅翻倍、灵宝黄金涨超8成、招金矿业、紫金矿业等集体跟涨。

展望后市,黄金涨价动力是否仍存,关乎美国货币政策是继续收紧还是维持宽松便是一大影响因素,尤其是加息步伐,成为人们关注的焦点。

华联期货指出,二季度全球环境仍然较为复杂,美国经济有望进入衰退,市场避险情绪仍然较强;去年四季度央行储备量大幅上升,供需偏松态势一下进入平衡态势,预计后续央行储备仍将继续,预计继续带动黄金上涨。

华西证券表示,美国加息弊端显性化,就业降温,银行风险仍存,通胀维持高韧性,加息渐尽、衰退渐近的大方向较为明晰,黄金价值凸显。

兴业银行首席经济学家鲁政委认为,黄金目前依然是值得投资的品种,主要基于三大逻辑:第一,全球的“水”还是比较多;第二个,全球风险事件迭出;第三,黄金的“粉丝”越来越多,全球央行都在齐购黄金。

价格方面,招商银行资本市场研究员陈峤认为运用黄金估值模型进行价格估算,得到的结果是今年黄金上涨的极值位在2450美元。

大公国际研究院宏观研究员张晗菡却提醒,结合当前美国经济和通胀情况,未来5月美联储仍将大概率加息25个基点,受此影响,美元指数在未来两个月上行动力仍较强,将抑制黄金价格上涨空间。结合此前历次美联储加息后开启降息的时间周期推演,预计年内开启降息的可能性较低,若明年美联储开启降息周期,黄金价格或将迎来新一轮上涨。

总体来看,市场对黄金后市预期多保持乐观态度,黄金的避险需求仍然存在,投资需求和消费需求有望持续释放。东莞证券表示,展望2023年,黄金首饰的需求将伴随消费好转而持续提振。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享