美联储5月份的议息会议终于有了结论。

联邦公开市场委员会(FOMC)宣布,从2023年5月4日起,将政策利率上调25个基点,令目标区间上升到5%-5.25%的水平,同时继续缩减资产负债表。

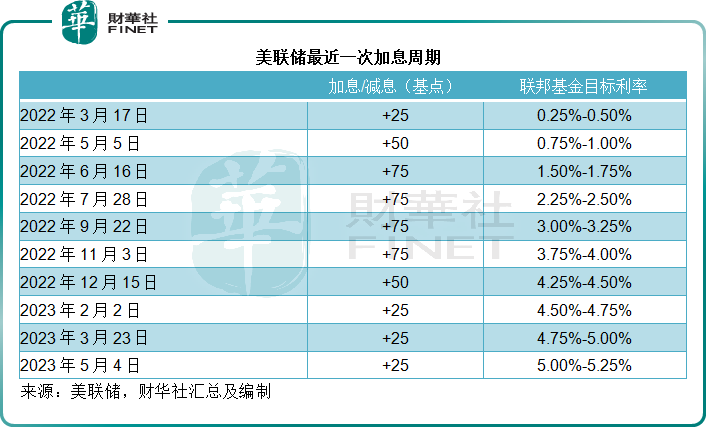

见下表,自2022年3月17日以来,美联储进行了十次加息,将联邦基金利率由0-0.25%上调至2023年5月4日的5.00%-5.25%,累计加息幅度达到5个百分点。

美联储主席及FOMC发布声明对于利率周期的走向从言辞上看似乎有了变化。

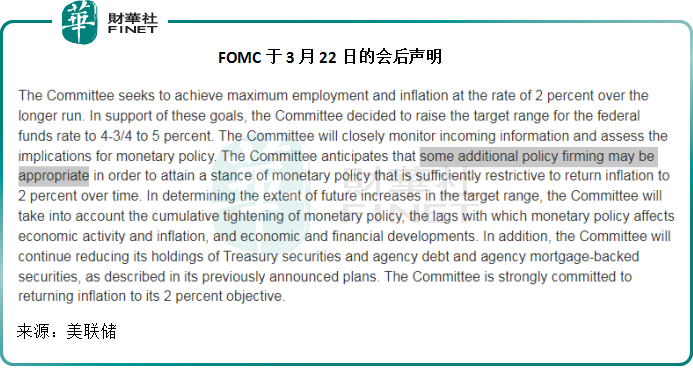

在上一次议息会议(3月22日声明)上,FOMC表示未来或会有进一步的收紧货币政策。

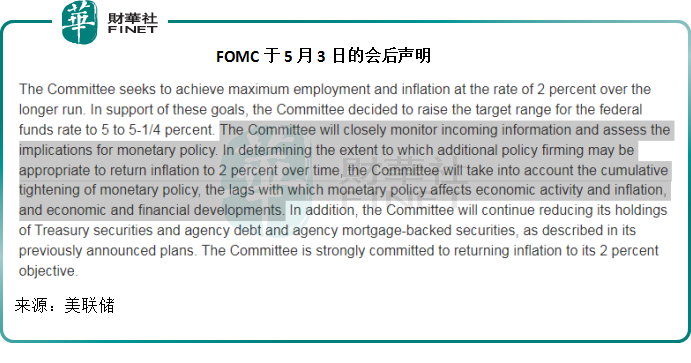

在最新的声明(2023年5月3日)中,FOMC删除了这一论述,表示会密切监测数据和评估对货币政策的启示,在决定采用何种措施时会先查看数据的情况,包括货币政策的累积影响、货币政策影响经济活动与通胀水平所需的时间滞后性,以及经济和金融市场的进展,而没有“肯定”地表示会继续采取措施。这或是其在加息这个问题上态度转变的暗示。

不过,美联储遏制通胀、将通胀控制在2%水平的决心依然没变。

加息影响需时间消化

鲍威尔在会后声明中表示:去年,美国经济增长显著放缓,实际GDP增幅为低于常规水平的0.9%。尽管消费者支出上升,但今年第1季的经济增长步伐温和,约为1.1%。楼市的活动仍然疲弱,主要因为按揭利率上升。加息和产出增长放缓也对企业固定资产投资构成压力。

劳动力市场仍然非常紧张。在今年的前三个月,月均新增就业职位约为34.5万个。3月份的失业率仍然极低,约为3.5%。即便如此,仍有迹象显示,劳动力的供求正恢复到更为均衡的状态。

近几个月的劳动力参与度已有所上升。名义工资增长显示出放缓的迹象,而今年以来的职位空缺已有所下降。但是整体来看,劳动力需求仍显著超出可用劳动力的供应。

通胀仍远高于美联储较长远的目标2%。于截至3月末止的12个月,整体个人消费开支价格指数(PCE)上升4.2%。扣除波动较大的食品和能源类别,核心PCE价格指数上升4.6%。自去年中以来,通胀已见缓和迹象。但是,通胀压力仍然高企,要将通胀压抑到2%仍有较长的路要走。

鲍威尔承认,看到收紧货币政策对大部分利率敏感行业带来的影响,尤其是楼市和投资。但是,货币收紧政策需要时间来释放影响。

此外,经济可能面临信用收紧的挑战。在过去一年,美联储持续的收紧货币政策以及经济前景放缓的展望,令信用持续收紧。而三月初银行业出现的问题,似乎正导致住宅和商业信用状况进一步收紧。信用收紧有可能继续对经济活动、就业和通胀构成压力,影响的深度仍不确定。

市场转向尚言之过早?

尽管美联储似乎正如市场所料,可能在5月结束加息,但其遏抑通胀的决心并没有改变。

鲍威尔表示,未来的政策举措将根据事态的进展决定,也就是说,他并没有明确表示完全结束收紧货币政策,并且明确了会继续缩减资产负债表,这也是从市场上“收水”的做法。

因此,在议息结果公布并发布会后声明后,美股仍延续过去几日的跌势。

财华社认为,虽然加息见顶,但FOMC偏鹰的立场是市场缺乏信心的一个原因。但更主要的原因是,加息的影响现在才开始影响到企业以及整体经济,最近的银行业危机是一个缩影,在三家中小型银行倒闭之后,可能仍有后来者。

倒闭的中小型银行是最为脆弱的末位淘汰者,但是随着加息影响的渗透,消费意愿的下降,将影响到接下来公布的企业业绩,最终影响到美股的整体表现,这才是市场所担心的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享