近日,全球零售巨頭沃爾瑪(WMT.US)公佈了截至4月30日的2024財年第一季業績報。

沃爾瑪的此份成績單超出了市場預期。季報顯示,沃爾瑪期内實現營業總收入為1523億美元,同比增長7.6%,市場預期為1487.6億美元;實現淨利潤16.73億美元,同比下降18.5%;非GAAP每股收益(EPS)為1.47美元,上年同期為1.30美元,市場預期為1.32美元。

期内,沃爾瑪中國市場表現強勁,淨銷售額和可比銷售額均獲得雙位數增長,沃爾瑪和山姆會員店亦表現靓麗,共同驅動了沃爾瑪收入的提升。

電商業務持續大增,中國市場亮眼

美國市場是沃爾瑪最大的營收來源,報告期内美國市場表現較為穩定,沃爾瑪美國淨銷售額為1039億美元,同比增長7.2%,美國同店銷售額(剔除燃料後)同比增長7.4%。另外,高端會員制商店山姆俱樂部的可比銷售額同比增7%,預期為6.81%,依舊表現亮眼。

在電商市場,沃爾瑪不斷發力,一直沒有放棄搶奪亞馬遜市場份額的念頭。近日,沃爾瑪還推出了B2B電商網站,與亞馬遜和Shopify展開抗衡。

在報告期内,沃爾瑪的電商業務在全球範圍内展現出了強勁的增長潛力,電商業務的淨銷售額同比激增26%,其中沃爾瑪美國和沃爾瑪國際的電商業務淨銷售額分别同比增長27%及25%,主要得益於提貨、送貨和廣告業務的強勁增長。

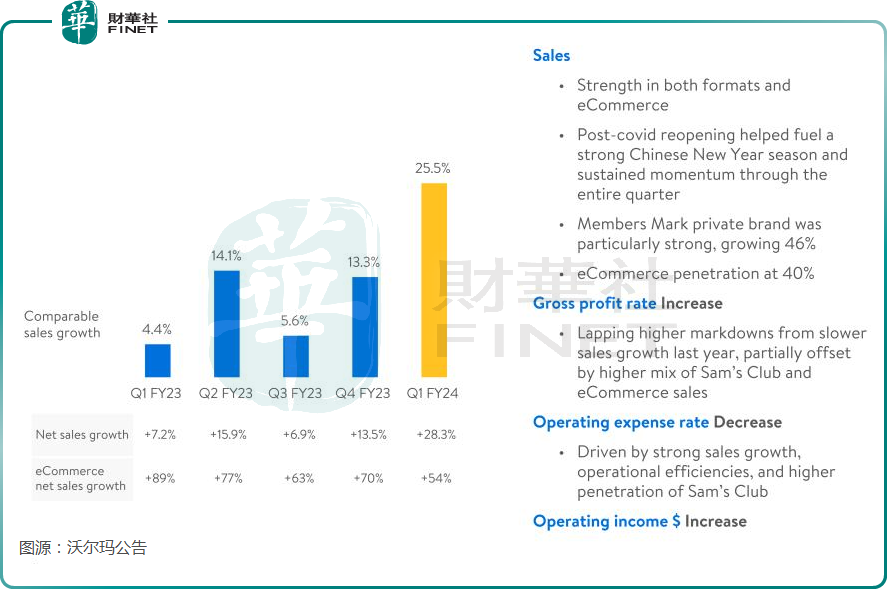

隨著財報期間内中國消費市場走向復蘇,沃爾瑪也在中國市場獲得了不俗的成績。

期内,中國市場淨銷售額達53億美元,同比大增28.3%,增幅創下多個季度以來新高。同時,可比銷售額也增長了25.5%,增速亦創下多個季度以來新高。

自疫情以來,電商業務是沃爾瑪在中國市場實現增長的主要推動力,經營表現可謂節節攀升。在財季内,由於線下門店客流量的快速恢復,導致中國市場電商業務的淨銷售額增長幅度有所下滑,為54%,不過仍優於其他市場表現。從整體來看,中國電商業務表現可圈可點。

二季度展望不佳

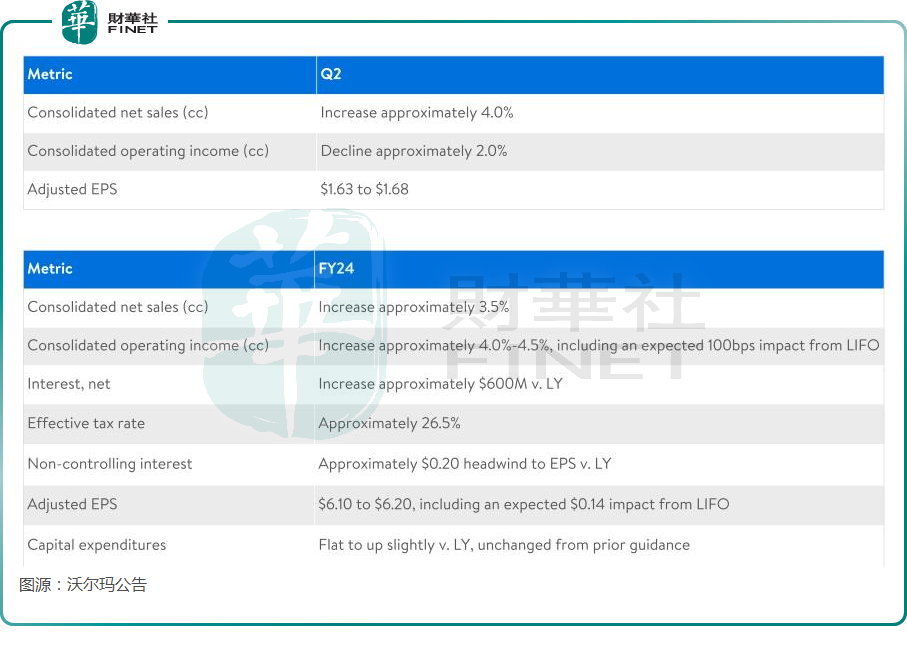

對於二季度,沃爾瑪下調了第二財季的業績展望,背後原因是美國消費市場的不景氣。

按照固定匯率的基礎,沃爾瑪預計第二財季淨銷售額同比增長4%左右,但經營利潤同比下降約2%。沃爾瑪還預計調整後EPS位於1.63至1.68美元之間,低於市場預期的1.70美元。

對於下調第二財季業績展望的原因,沃爾瑪管理層與其他零售商一樣,都警告了美國消費者全年支出或維持疲軟的前景,特别是非必需消費品和昂貴的大件支出會繼續減少。

沃爾瑪CEO麥克米倫(Doug McMillon)表示,食品和紙制品等日常用品的價格持續上漲,繼續擠壓美國家庭預算,導致用於其他方面的支出減少,而頑固的通貨膨脹是給公司下半年帶來不確定性的關鍵因素之一。亞馬遜首席財務官佈萊恩·奧爾薩夫斯基上個月在公司財報電話會議上也表示:「不確定的經濟環境和持續的通脹壓力仍然是一個因素,我們相信,這將繼續推動消費者謹慎消費。」

不過,沃爾瑪仍上調了2024財年的業績指引,預計2024年淨銷售額同比增長3.5%,此前指引為增長2.5-3%;預計淨利潤將同比增長4-4.5%,此前指引為增長3%;預計調整後EPS位於6.10至6.20美元之間,此前指引為5.90至6.05美元。

至於上調全年業績指引的原因,在於沃爾瑪將展現出出色的市場應變能力。沃爾瑪首席財務官John David Rainey表示:"我們預計交易量肯定會繼續下降,因為消費者可能會關注價格較低的蛋白質肉類或更小的物件,但我們也看到自有品牌的滲透率在本季度繼續表現良好。沃爾瑪也看到了對健康和保健產品的更高需求。"

B Riley Wealth首席市場策略師Art Hogan稱:「沃爾瑪顯然看到了食品和燃料銷售的好處,有助於抵消消費者可自由支配支出的減少。在消費者縮減開支或尋求更低價選擇的環境下,折扣店處於有利地位。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享