用“三十年河东,三十年河西”来形容当下视频会议平台Zoom(ZM.US)的处境最为贴切。

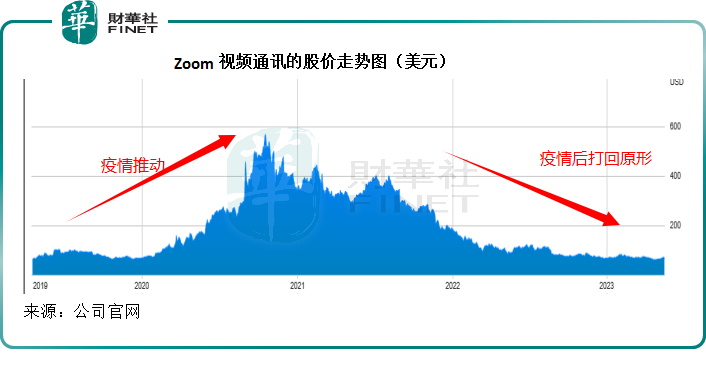

疫情期间,在线上办公浪潮催化之下,Zoom市值一度大涨超七倍,成为华尔街精英眼中的香饽饽。从富途的数据来看,2019年4月在纳斯达克上市的Zoom股价于2020年10月19日到达顶峰的588.84美元,按此计算,当时的市值或达到1,683.76亿美元。

疫情之后,Zoom的股价大幅回落,当前的市值仅有195.25亿美元(按现价65.65美元计),较高峰时缩水88%。股价深度回调,与居家办公的需求下降,以及美联储加息令资产价格受压影响有关。而这点从Zoom最新财报便能管中窥豹,可见一斑。

业绩依旧乏善可陈

在刚刚公布了截至2023年4月末止2024财年第1季业绩后,Zoom的股价更单日大跌逾8%。

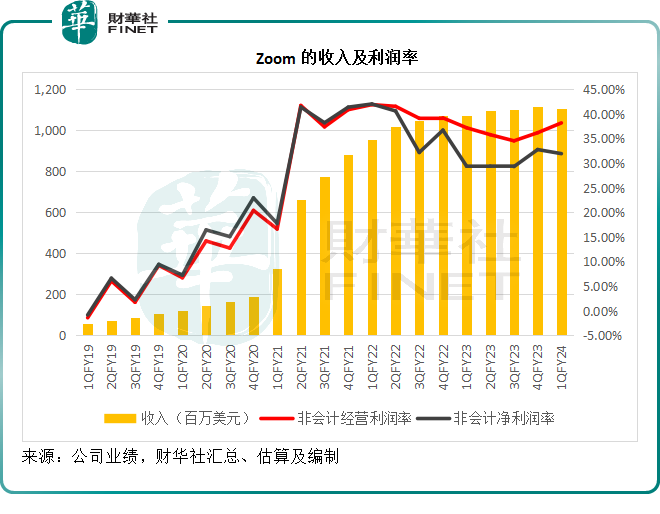

就表现而言,Zoom的最新财季业绩未见严重倒退,2024财年第1季收入按年微增2.94%,至11.05亿美元;非会计准则经营利润率按年提升0.99个百分点,至38.21%;而非会计准则净利润率亦提升2.55个百分点,至31.96%。季度非会计准则净利润按年增长11.86%,至3.53亿美元。

与此同时,管理层也调高了截至2024年1月末止2024财年业绩预测。

全年预期收入由上季预测的44.35亿美元-44.55亿美元,上调为44.65美元-44.85亿美元,或按固定汇率计算,介于44.95亿美元-45.15亿美元;非会计准则经营溢利则由上季预测的16.06亿美元-16.26亿美元,调整为16.3亿美元-16.5亿美元;预期全年非会计准则每股摊薄后盈利则由上季预测的4.11美元至4.18美元,向上修正为4.25美元至4.31美元。

让市场不爽的是什么?财华社认为,预期落差太大或是主要原因。

Zoom的增长预期落差太大

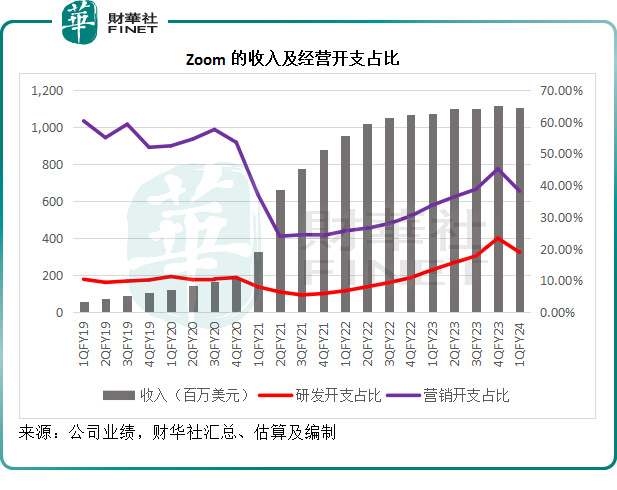

2019年上市的Zoom迎来了好时机,疫情期间的居家办公,让Zoom的产品大受欢迎,也为其带来了丰厚的回报,见下图,从疫情爆发的2020年起(即Zoom财报中的2Q21起),Zoom的收入大幅跃升。在收入基数显著扩大带来的规模效益下,其非会计利润率也大幅攀升。

但是在2022财年之后,随着疫情后经济复常,人们回到办公室上班,Zoom的收入增长显著放缓,同时利润率也出现回落——疫情为其带来了收入基数扩大的机会,也形成了用户习惯,但是在疫情之后,该公司似乎缺乏在疫情后推动业务持续大幅增长的新动力,收入未见显著增长,但成本投入依然较高。

Zoom的收入主要划分为企业和线上业务收入。

于截至2023年4月末止的2024财年第1财季,Zoom的企业收入为6.32亿美元,按年增长13%,占了其总收入的57.17%;线上收入则按年下降8%,至4.73亿美元。

于2021财年、2022财年和2023财年,企业收入占了Zoom总收入的45.6%、47.6%和54.8%;而在2024财年第1季,这一比率进一步上升57.17%。也就是说,企业收入在Zoom的总收入占比中正变得越来越重要。

对企业业务,Zoom一般采用净收入扩张率来衡量其业务表现,这包括企业用户采用率的上升,因其订阅收入主要取决于一名客户付费主持(会议)的数目,以及购买其他产品,比对可比较期同一系列企业客户的订阅收入。

Zoom的净收入扩张率算法为,年度持续性收入(ARR)比对前12个月所有企业客户收入的比例。2021财年、2022财年和2023财年,其企业客户的12个月净收入扩张率分别为152%、130%和115%。而到2024财年第1季,这一比率降至112%。显然,其企业客户的需求对比于疫情时出现收缩,增长或欠缺动力。

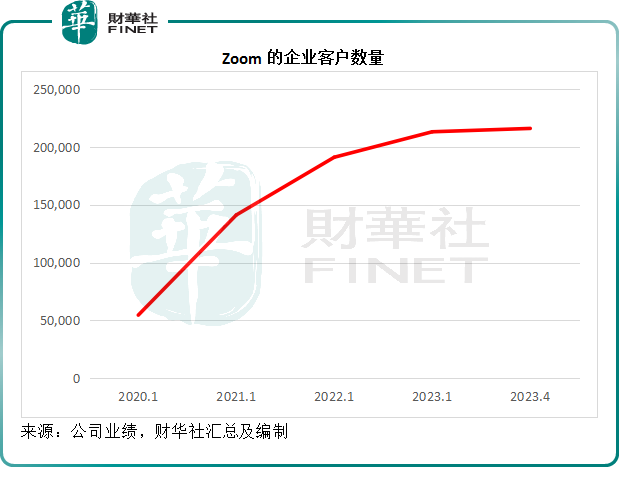

2024财年第1季,其企业客户数量增至21.59万,从下图可以看到,虽说企业客户数量是上市以来最高,但下图曲线变扁平,反映近两年增速正在放缓。

除了企业客户外,Zoom还有众多线上客户。线上客户指的是从个人消费者到中小企业用户。2021财年、2022财年和2023财年,线上客户贡献的收入占比分别为54.4%、52.4%和45.2%。线上客户每月平均流失率于2021财年、2022财年和2023财年分别为4.9%、3.9%和3.4%。2024财年第1季的流失率为3.1%。

尽管流失率有所改善,但是线上业务收入却持续按年下降。2023财年线上收入按年下降8%,2024财年第1季收入亦按年下降8%。

在两项主营业务增长动力不足的背景下,难怪Zoom的收入增速持续放缓。

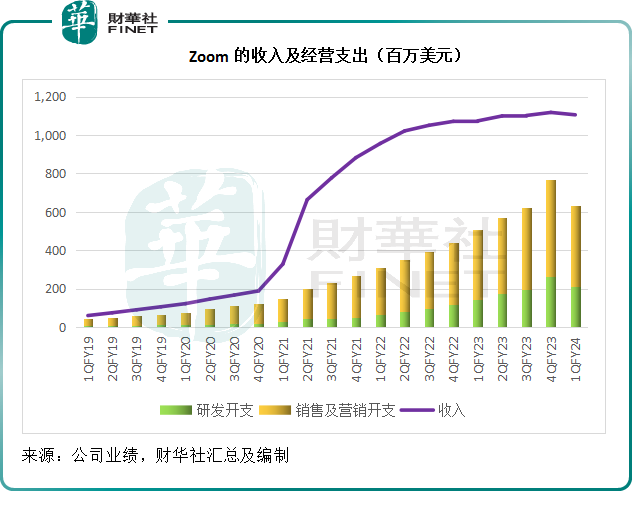

不仅如此,为了巩固竞争力,Zoom继续在营销和研发上大幅投入,见下图,收入增速放缓,但是营销开支和研发开支并未因此而降低,反而继续加码。

研发开支和营销开支占收入的比重于2023财年也有所上升,见下图,只是最近一个季度小幅回落,但仍分别较上年同期增加5.49个百分点和4.44个百分点。

在最新的季度业绩中,管理层亦表示,未来会继续投资包括人工智能在内的创新技术,以提升其产品的吸引力,或意味着未来在研发等方面的投入将不会停下来。

结语

Zoom在疫情期间的一鸣惊人,完全是时势带来的,很多有资源、有资本的大型科技企业,很快就推出了自己的替代产品,与Zoom直接竞争,例如腾讯(00700.HK)的腾讯会议和阿里巴巴(09988.HK,BABA.US)的钉钉。

在全新的信息时代,创新瞬息万变,财华社认为,要再现疫情期间所造就的股市神话,Zoom需要在后疫情的常态化发展中,打造出新的爆款。在人工智能时代,这意味着投入只会更高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享