近期关于光伏的利好消息很多。

首先SNEC(2023)全球光·储·氢产业融合大会暨展览会于5月23-26日在上海举办。

在大会上,SNEC大会执行主席朱共山表示,预计今年全世界光伏新增装机将在350吉瓦左右,明年累计装机量很可能将超过水电,2026年将超过天然气,2027年将超过煤炭成为第一大能源。

其次,光伏产业链上游原材料价格也和锂电产业链一样陷入调整。自2023年2月以来,光伏级多晶硅价格下调明显。和锂电产业链降价逻辑一样,硅料价格下行也带动组件价格的下降,对下游装机环节形成利好。因为不少机构认为,产业链价格下调或刺激装机规模的增长。

再者,4月光伏装机高增。根据国家能源局数据,4月国内光伏装机同比大幅增长,4月新增装机14.65GW,同比大增299%,环比增长10%;1-4月国内新增光伏装机合计48.31GW,同比增长186%。

光大证券认为,考虑到全产业链价格下降,其认为有望释放国内集中式电站潜在需求。

华创证券认为,4月产业链价格持续下调,带动下游光伏装机需求高涨。当前产业链价格已现松动,预计终端组件价格将快速回落,刺激需求进一步放量。国内光伏装机增速持续超预期,该机构上修全年新增光伏装机规模预期,预计2023年国内新增光伏装机有望达140-150GW,同比增长约60%-70%。

信达证券认为,展望2023年全年,随着产业链成本下降、新技术突破、集中式起量,国内、欧洲、拉美需求有望延续高增,美国、印度需求有望回暖,中东、非洲需求启动,全球光伏需求增速有望在40%左右。目前一体化组件、逆变器、核心辅材、设备等环节估值已经具备较强的吸引力,看好2023年光伏国内外需求高增。

除上述利好外,光伏设备的技术创新与发展也对外释放利好。

新电池技术推陈出新

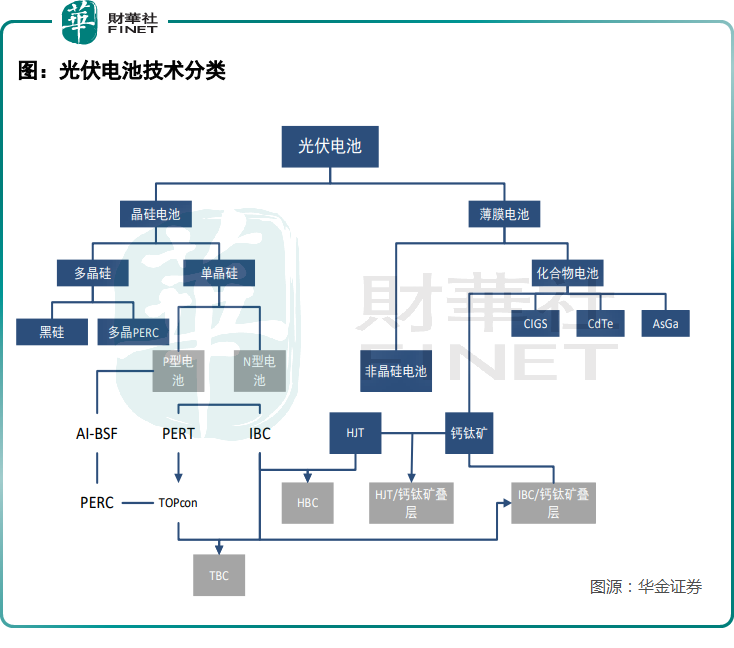

光伏产业也是一个以技术创新推动发展的全新产业,其特点便是主导技术会占据绝大部分的市场份额。

以光伏产业较为重要的领域光伏电池为例,早期的光伏电池以BSF为主,随着技术发展,PERC电池技术开始取代BSF技术。在后续发展中,PERC电池技术又经过不断优化,形成了PERC+技术。

很长一段时间,PERC电池都占据行业主流,但是行业的创新一直在持续,很多厂商一直在研究光电转换效率更高的N型电池,包括IBC电池、HJT电池、HBC电池、TOPcon电池等技术路线。

在行业不断努力下,当前TOPcon和HJT已经成为主要的技术路线,而IBC、HBC大都处于实验阶段,期待未来不断被发掘更多价值。

而行业技术并未止步于TOPcon和HJT,光伏电池领域又研制出薄膜电池——钙钛矿太阳能电池,它是利用钙钛矿型金属卤化物半导体作为吸光层材料,吸收光子,产生电子对,驱动电池。

对于上述多种电池技术路线,光大证券研报认为,2023年TOPCon仍将成为高效电池规划投产的主力军,同时需要把握HJT与钙钛矿叠层电池产线的规划建设节奏,成熟设备商在新电池片技术导入初期享有市场较高的认可度。

长城国瑞证券则表示,装机量超预期,TOPCon设备逐步放量。1-4月光伏装机量有望改善市场装机预期。在设备端,TOPCon设备有望在今年二季度开始逐步为设备企业贡献业绩。光伏设备行业有望迎来预期与基本面的双重改善,建议关注TOPCon设备相关企业,如捷佳伟创、微导纳米、帝尔激光、海目星等。

TOPcon电池设备放量

近日在资本市场有较好表现的钧达股份,其股票连续3个交易日内(2023年5月23日至25日)收盘价格涨幅偏离值累计超过20%。

钧达股份子公司捷泰科技是中国较早一批从事光伏电池研发、生产与销售的专业化电池厂商,多年来电池片出货量持续排名行业前列,根据PVInfoLink的数据统计,公司2022年上半年电池出货量排名行业第五。

目前钧达股份主打产品为182mm以上大尺寸单晶PERC及N型TOPCon高效太阳能电池。

经过不断研发投入,2022年下半年公司率先行业掌握了N型TOPCon电池的量产技术,N型TOPCon电池转换效率高达25%以上,成本、良率与PERC相当,具备较强市场竞争力。

日前,公司对外披露,淮安一期年产13GWN型TOPCon项目正处于爬坡调试阶段,淮安二期年产13GWN型TOPCon项目正抓紧建设中,预计2023年建设完成。

此外,捷佳伟创(300724.SZ)也对外披露,公司在TOPCon技术路线的市占率保持行业领先,推出的PE-poly、MAD、激光SE等核心设备及TOPCon整线交钥匙方案,其中一季度公司TOPCon核心设备PE-poly已获得批量订单。

另外,公司在HJT技术路线上进行了全面的布局,能够提供整线工艺及配套自动化设备,其中在第二道非晶硅镀膜环节推出了板式PECVD、管式PECVD、CAT-CVD,在第三道TCO镀膜环节推出了RPD、PVD以及PAR设备。

最后,帝尔激光也公开表示,公司TOPCon硼掺杂设备在2022年四季度取得批量订单,公司设备在合同签订3-4个月之后发货,预计2023年二季度是密集交付期。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享