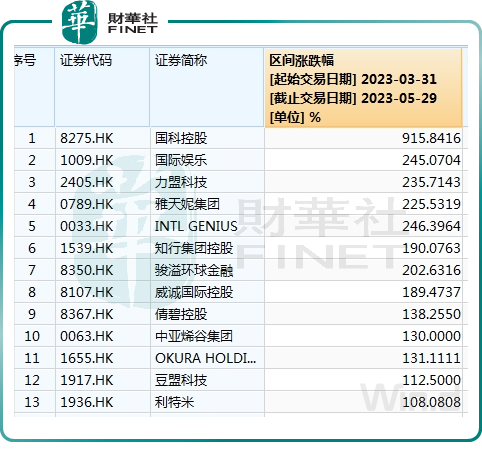

今年3月底,力盟科技(02405.HK)“带病”上市,但并不影响力盟科技股价的高调攀升。

根据Wind数据统计,自今年3月31日以来,在全部港股涨幅榜中,力盟科技以235.7%的涨幅荣获涨幅榜季军,仅次于涨幅为915.8%的国科控股(08275.HK)及涨幅为245%的国际娱乐(01009.HK)。而如果按发行价0.7港元计,其股价在2个月内已涨逾3倍。

随着股价不断冲顶,力盟科技的估值也高高挂起。

截至5月29日收盘,力盟科技的市盈率(TTM)达52.22倍,市净率为45.48倍。而同期,根据富途牛牛数据,港股广告及宣传指数的市盈率和市净率分别为-9.89倍及1.05倍。

那么,如此高的估值,力盟科技所处的赛道和公司的“内功”能否支撑其继续向上呢?

赛道前景:增长空间充满潜力,市场竞争激烈

力盟科技是我国跨境数字营销服务提供商,主要是与媒体发布商合作,为中国营销主获取用户。力盟科技在该领域所处的位置是营销主和媒体发布商的“中介机构”。

力盟科技所处的赛道是一条蓝海市场,这也是力盟科技增长前景的加分项。

商务部有关负责人近日表示,最近几年,我国跨境电商保持了快速发展势头,5年增长了将近10倍。今年一季度,跨境电商继续保持高速增长势头,成为正在成长的外贸增长点。

目前,世界各国都在大力发展跨境电商,根据世贸组织的报告,到2026年之前,全球B2C跨境电商将保持27%的增速。

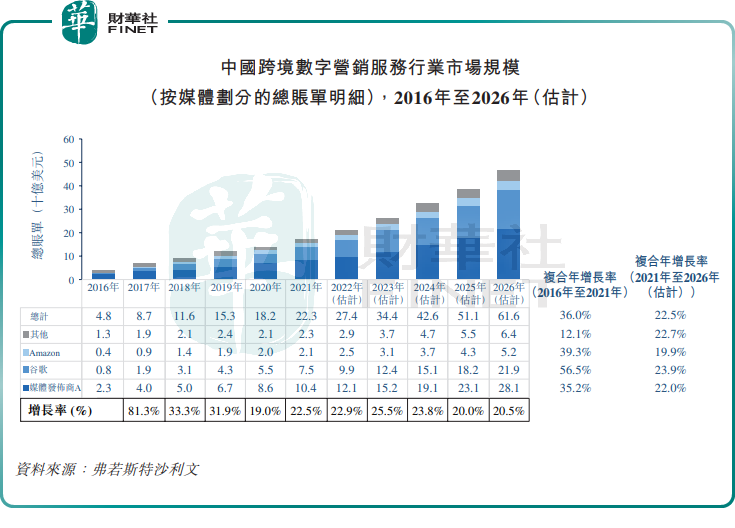

由于专业性、效率不足等原因,营销主对数字营销服务的需求也将保持快速增长。根据机构预测,中国跨境数字营销服务行业的市场规模于2021年-2026年预计将扩容至616亿美元,对应复合年增长率约为22.5%,不过较上一个5年36.0%的复合年增速有所放缓。

力盟科技也从事基于SaaS的数字营销,虽然中国跨境网店SaaS解决方案行业规模预计于2021年-2026年复合年增长率高达32.5%,但该市场规模较小。于2021年,该市场规模仅有5.9亿美元,折合人民币不到50亿元,堪称“迷你”市场。

值得一提的是,中国跨境数字营销服务行业竞争十分激烈。除了力盟科技外,微盟集团(02013.HK)、乐享集团(06988.HK)和汇量科技(01860.HK)等SaaS企业亦有涉足跨境电商营销业务,这些企业的竞争优势亦不可小觑,十分考验力盟科技的自身实力。

成长性:陷入增收不增利怪圈

在高速成长的行业里,力盟科技享受到了时代红利,收入稳步上升,但盈利能力却拖了后腿。

数据显示,2019-2022年,力盟科技分别实现收入953.1万美元、1168.6万美元、1434.6万美元、1642.9万美元,增长亮眼;同期,净利润分别为520.4万美元、589.1万美元、577.5万美元、549.4万美元,已连续两年出现了“增收不增利”的尴尬。

毛利率方面,上述报告期内公司毛利率分别为89.7%、87.5%、84.8%、84.3%,呈现出逐年下降的趋势。

过去几年,力盟科技业务规模越大,销售成本也越大,影响了其盈利能力的提升。因商业模式原因,公司业务运营依赖经验丰富的优化师、整合营销专家和创意设计团队,因此员工成本高昂,为公司主要的成本之一。上述时间段内,力盟科技的员工成本持续增加,2022年接近400万美元,占收入比重接近1/4,使得公司的盈利能力持续承压。

力盟科技在招股书中表示,近年来,为发展业务,公司已投入大量资源提升技术能力基础设施以及增加雇员人数,预计还需要大量财务及资源。

此外,力盟科技行政开支亦大幅增加,2022年达471.2万美元,同比增长46.24%,占收入比重呈上升趋势。

依赖性:某国外互联网大厂的“傀儡”?

作为营销主和媒体发布商之间的“中介”,力盟科技需要依靠媒体发布平台才能展开业务。

而过度依赖某国外互联网大厂,成为力盟科技最令市场担忧的潜在风险因素。

力盟科技在招股书中表示,媒体发布商A是公司的单一最大媒体发布商,公司对媒体发布商A的支出总额分别占公司在2019年-2021年及2022年前三季支出总额的99.6%、99.2%、99.6%及99.6%。

力盟科技并未披露媒体发布商A是哪家企业,笔者结合招股书中的相关资料及数据,猜测媒体发布商A或为脸书母公司Meta。

Meta实力强劲,力盟科技选择和其进行深度合作无可厚非。但力盟科技来自Meta连续多年的总支出都超过99%的比例,几乎可以视作将主要营收渠道都放在对方平台上。从独立经营的角度来看,力盟科技明显存在很大的经营风险。

力盟科技在招股书中表示,“媒体发布商A可能变更其在我们年度框架协议中的任何条款,或为了更优惠的经济条款而决定与我们的竞争对手合作。根据我们与媒体发布商A的协议条款,媒体发布商A可以提前30天发出书面通知以任何理由或无需理由终止我们的协议。”

此外,力盟科技还表示:“媒体发布商A还向我们提供返利,主要根据我们对其的支出总额计算。有关返利占我们支出总额的比例或会波动,并经媒体发布商A定期审阅及调整。”

由此看出,若媒体发布商A减少或停止与力盟科技合作,降低返利率或停止返利,对力盟科技来说将是沉重一击。

小结:

虽身处高景气赛道,但力盟科技自身存在诸多问题,成本高昂、成长性不佳、过度依赖媒体发布商等问题十分明显。在此情况下,支撑力盟科技高估值的条件相对欠缺,存在市场炒作的可能,投资者或应谨慎行事。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享