今年以来,马可数字科技(01942.HK)股价急速攀升,无疑是港股市场表现最耀眼的一员。

5月30日,马可数字科技股价再度冲高,收盘涨12.11%报47.20港元/股。

拉长周期看,2023年之前,该股整体表现弱势,但自年初开始突然拐头向上,股价一路“狂飙”,月内累涨逾62%,年内更是飙涨超4倍。

那么,促使马可数字科技股价强势飙升的原因是什么?

01乘“数字货币”东风,股价狂飙

根据官网资料,马可数字科技控股有限公司 (港交所股票代码:1942)是一家中国领先创新型金融科技公司。五大业务板块包括:1)基于数字人民币的保险业创新解决方案的保险科技供应商,2)基于场景生态数字化平台,3)基于人工智能和云计算技术的智慧城市,4)数字人民币解决方案供应商。此外,该公司还在马来西亚运营光学零售网络。

公司此前名称为“MOGHoldings Limited”,于2023年5月17日生效其更名“MOG Digitech Holdings Limited”,中文名为“马可数字科技控股有限公司”。

年初以来马可数字科技大受资金青睐,或与热门概念——数字货币有关。

目前,货币数字化已成为货币政策、跨境投资及贸易的新前沿。对于大额资金交易的B端而言,采用数字人民币可以大幅降低了发行和兑换过程中的高昂成本,是未来行业必然的演化趋势。

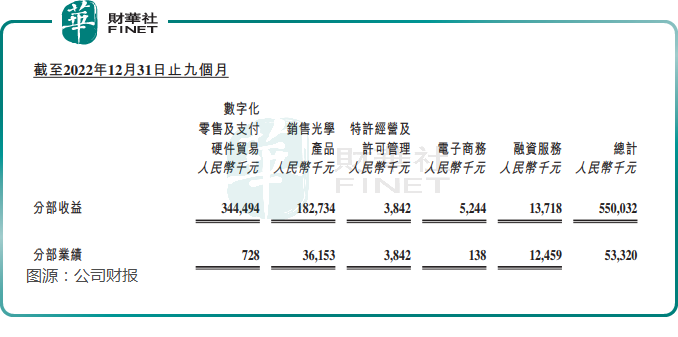

根据公司财报,截至2022年12月31日止9个月,其来自数字化零售及支付硬件贸易收入为3.44亿元,占公司总收入5.50亿元的62.63%,是公司的主要业务来源。

随着中国推动更广泛使用数字人民币、试点城市不断增加,马可数字科技数字人民币业务未来增长空间巨大

日前,马可数字科技公告还称,间接拥有的非全资附属公司——中保科创经多轮磋商考察于近期与长安保险销售有限公司签署战略合作框架协议。根据该协议,中保科创向长安保险提供数位人民币应用的技术服务,及双方促进保险业务相关的合作。

董事会表示,该协议双方将共同探索数位人民币在保险全流程场景中的应用,通过科技赋能、服务赋能、创新赋能,打造数位人民币在保险行业应用的示范。

根据中保科创官网介绍,公司定位将金融科技赋能传统保险行业,跟随国家战略,致力于数字人民币在保险行业及保险相关领域的技术应用与推广,专注于“科技赋能保险”的创新、研究、实践以及行业价值提升。在股东天喻信息支持下,中保科创飞速发展。据国元国际研报显示。中保科创目前正在拟定合作计划的包括前海财险,国任保险,浙商保险,华农

保险,华安保险,众惠相互,恒邦保险,中韩安盟财险,已经签署合作方案包括中韩人寿。

利好来袭,马可数字科技持续得到资金认可。机构称,集团为轻资产运营模式,规模效应能够持续体现,假设公司顺利申请到保险公司数字人民币智能合约,那么应给予较高的估值溢价。

02收入增加,但毛利率持续“滑坡”

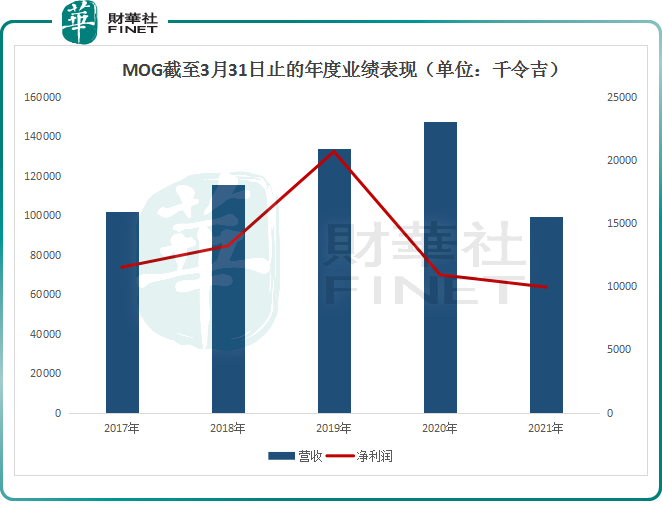

财务数据方面,疫情之前,马可数字科技的经营业绩及盈利能力稳步提升(如图)。

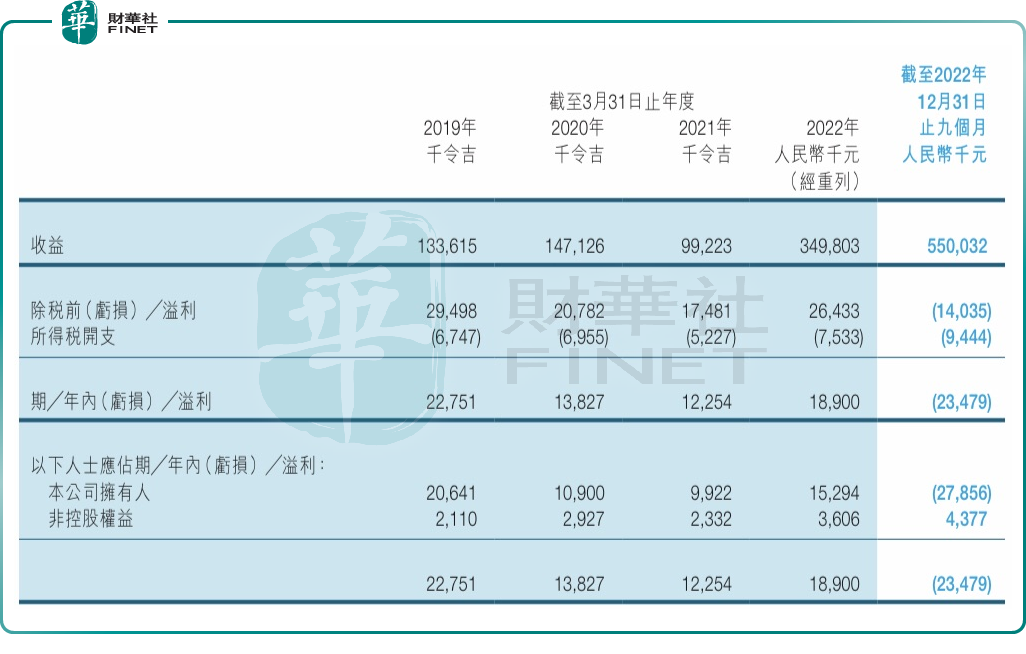

首先,从营收规模看,截至2017年、2018年及2019年3月31日止年度,集团的收益分别约为1.02亿令吉、1.16亿令吉、1.34亿令吉。根据集团的业务性质,光学产品零售是集团收益主要贡献来源,比重超98%。

盈利方面,得益于光学产品(2019年毛利率达62.8%)的超高毛利率,截至2017年、2018年及2019年3月31日止年度,集团归母净利润约为1149万令吉、1319万令吉、2064万令吉。集团整体毛利率也由2017年的约56.3%增至2019年的约62.8%。

而后,疫情肆虐使马来西亚经历及数次延长各种行动限制令导致集团各类光学产品的销量下降。截至2021年3月31日止年度,集团的营收、盈利均显著下滑。

直到2022财年,集团的经营业绩才有所回暖,尤其是营收明显大幅增加。截至2022年3月31日止年度收益增加至约2.31亿令吉,而2021年同期的收益则为约9922万令吉。

另据截至2022年12月31日止9个月业绩公告显示,该集团期间内取得收益5.5亿人民币。但净利润方面,期内集团股东应占亏损2785.6万元人民币。

整体毛利率亦出现大幅下滑至27.9%,而截至2022年3月31日止年度的毛利率则约30.4%,2021年同期的毛利率更是达69.4%。

业绩的变动主要在于集团的业务营收结构发生了巨大的变化。

2022年7月21日,集团公告将收购PositiveOasisLimited及其附属公司Oasis集团100%股权,收购于2022年9月6日完成。收购标的Oasis集团于中国从事提供企业对企业硬件贸易及提供应收账款融资服务。

2022年以来,集团收益大幅增长正是来自于这笔收购交易。当前,该业务收入比重近6成,超过原主营业务——光学产品的受益,成为公司营收的“顶梁柱”。

但又因为中国数字化零售及支付硬件贸易的毛利率,低于马来西亚光学产品业务,继而拖累了集团的盈利能力,使其整体毛利率大幅下跌。

综上,马可数字科技的收入规模处于高速增长状态,数字人民币业务一旦打开,其收入增长空间巨大。不过,其整体毛利率持续下滑的趋势也不容忽视。

未来,马可数字科技业绩能否重振昔日辉煌?我们将继续关注!

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享