自“18A”政策推出后,生物科技就成为了港股市场的明星板块之一,备受关注。

而在5月30日,又一家生物科技公司HighTide Therapeutics,Inc.-B(以下简称“君圣泰医药”)在港交所递表,拟登陆主板市场,瑞银集团、华泰国际为其联席保荐人。

作为一家未实现商业化、未实现盈利的创新药企,此次IPO对该公司具有非同一般的意义。

未盈利的生物科技公司闯关港股

君圣泰医药成立于2011年,在过往发展过程中,该公司获得了多方投资,这也使得其股东名单中包含了泰格医药(03347.HK)、大湾区基金、鸿图资本、越秀产业基金等知名企业及机构,这也算是该公司的一个亮点。

值得一提的是,在今年的1月份,君圣泰医药才获得了1.07亿美元的C+轮融资,领投方包括国开金融、广东国资等,其投后估值约为5.37亿美元。

而作为一家全球一体化的生物制药公司,君圣泰医药专注于发现、开发及商业化多功能、多靶点的首创疗法,以治疗代谢及消化系统疾病。

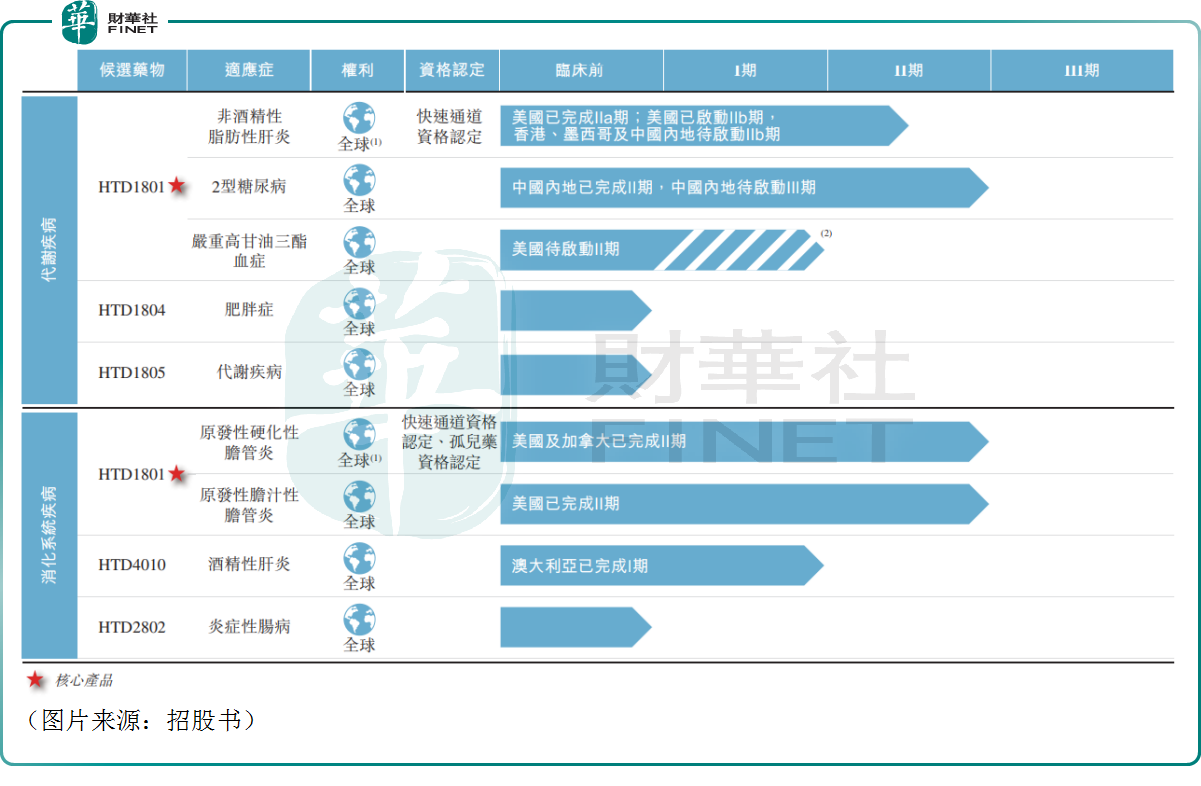

截至目前,该公司已自主开发包含5款候选产品的产品管线,涵盖9种适应症,其中的5个适应症项目已处于临床开发阶段。

其中,核心产品HTD1801(小檗碱熊去氧胆酸盐)是一种具有异病同治潜力的首创药物分子实体,作为一种靶向肠道-肝脏的抗炎及代谢调节剂,可为患者提供全面的治疗效果,包括改善代谢、保护肝脏、抗炎及抗氧化应激。目前针对非酒精性脂肪性肝炎、2型糖尿病、严重高甘油三酯血症、原发性硬化性胆管炎及原发性胆汁性胆管炎适应症进行开发。

据悉,这款候选药物已完成快速通道资格认定、孤儿药资格认定,这对后续药品实现快速上市或有帮助。而根据目前的开发进度及时间表,君圣泰医药预期将于2025年在中国提交HTD1801的首个新药上市申请,适应症为2型糖尿病。

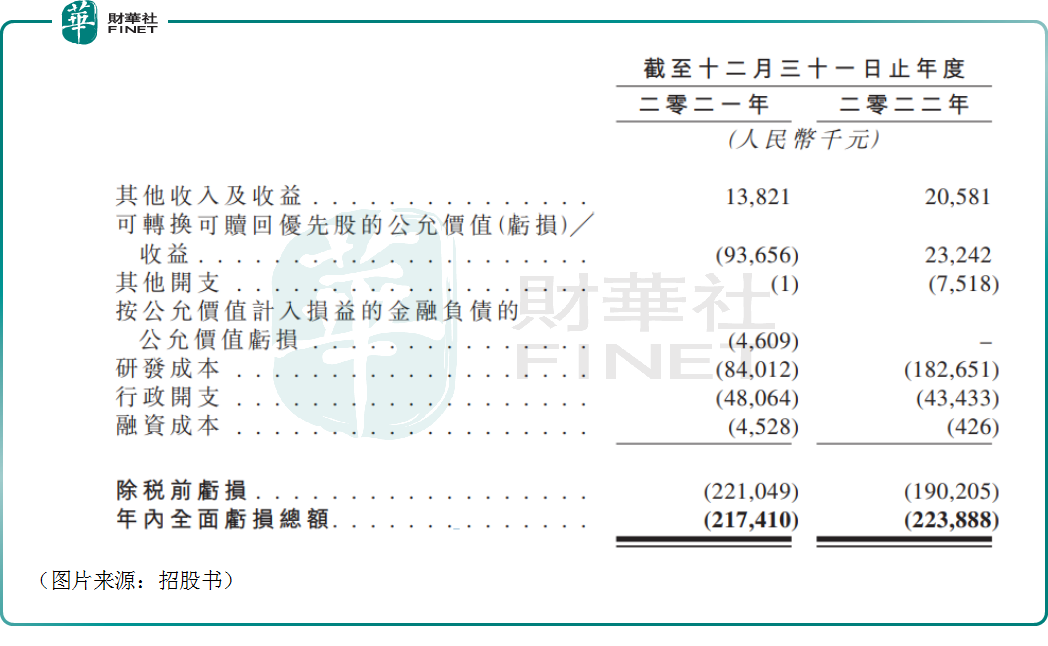

虽然预期在2025年会提交上市申请,但现实却是君圣泰医药目前无批准作商业销售的产品,亦无自产品销售产生任何收入,再加上持续加码研发等原因,该公司事实上正处于亏损状态,且亏损额在扩大。

数据显示,2021年、2022年,君圣泰医药的净亏损额分别为2.17亿元(如非特别指出,以下元均指人民币)、2.24亿元。

该公司称,绝大部分亏损来自研发成本及行政开支。经查询,2021年、2022年,该公司的研发支出分别为8400万元及1.83亿元。

需要指出的是,君圣泰医药当下还处于“烧钱”搞研发的阶段,自身造血能力又比较差,其现金流状况值得重点关注。

招股书则显示,截至2023年3月31日,该公司账上的现金及银行结余为3.51亿元。如果再加上预付款项、其他应收款项及其他资产,那么流动资产的总值则是8.02亿元。

结合来看,君圣泰医药每年的亏损额不算特别大,但随着研发进入临床三期,其现金消耗将加速,该公司的现金流状况还是比较紧张的。

君圣泰医药深耕领域的前景如何?

现金流比较吃紧、还未实现商业化是君圣泰医药亟需面对的现实问题。而在这些问题之外,君圣泰医药所深耕领域的前景如何则是投资者高度关注的另一个问题。

据了解,在易患病人群扩大、公众意识增强、患者的消费能力提高等因素的作用下,目前代谢及消化系统疾病的市场规模在持续增长。

根据灼识咨询的数据,2022年至2032年期间,预期代谢紊乱领域的市场将以11.1%的复合年均增速迅速扩大至4580亿美元,消化系统疾病领域的市场规模也将达到2290亿美元,期间增速为3%。

不过,以上是代谢及消化系统疾病行业的整体发展前景。具体到君圣泰医药,由于该公司的核心产品HTD1801已进入后期临床开发阶段,预期成功率较高,适应症则是2型糖尿病,因此重点看看该细分领域的前景,这将是HTD1801商业化后能否帮助君圣泰医药快速实现盈利的关键所在。

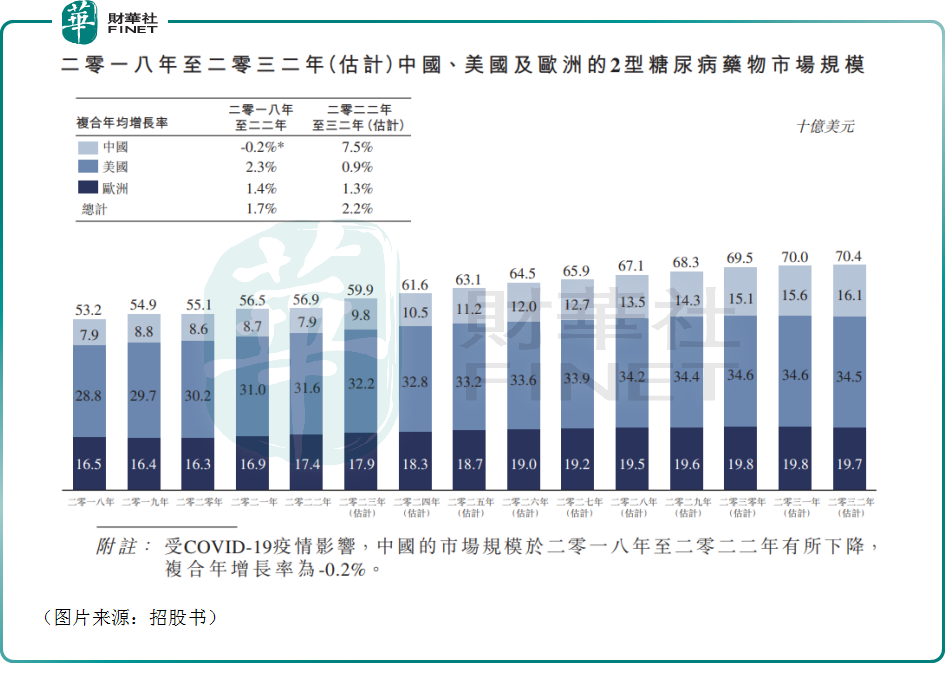

根据灼识咨询,中国、美国及欧洲的2型糖尿病药物的市场规模也一直在持续增长,2022年的市场规模合计达到了569亿美元。该机构还预期在2022年-2032年期间,中美欧的2型糖尿病药物的市场规模将以2.2%的复合年均增速增至704亿美元。

其中,中国市场的增速最为亮眼,预期将达到7.5%。

从2型糖尿病药物的竞争格局来看,除已经上市的各类药物外,目前还有多款产品处于III期临床试验中,如下图所示。

这也意味着,虽然该细分领域的市场规模在持续增长,但HTD1801将要面对的竞争也比较激烈,后续商业化后想要取得更多市场份额恐怕仍需砸下重金大力拓展市场才行。

据君圣泰医药介绍,除HTD1801外,该公司还计划利用自主研发能力推动临床阶段候选药物HTD4010(用于治疗酒精性肝炎)的开发及各项临床前项目(如HTD1804、HTD1805及HTD2802)于不久的将来进入临床开发阶段。

这些候选药物也都有值得期待的地方,但也都考验着君圣泰医药的财力。

结语

其实生物科技公司的盈利状况大多不好,连百济神州(06160.HK)、君实生物(01877.HK)这样的头部创新药企亦在连年亏损,但有商业化产品在手,这些公司依然能获得市场青睐。

相较而言,君圣泰医药的情况要更加复杂一些,毕竟该公司现在距离产品实现商业化都尚有一段距离,且在商业化后还将面临如何实现盈利的问题,这同样是一个大难关。

另外,对于该公司来说,本身就处于亏损之中,持续研发还得继续“烧钱”,商业化后开拓市场同样离不开资金的支持,而其手头上的流动性并不算充裕,稍显左右为难。

总的来看,君圣泰医药所聚焦的领域有着不错的前景,但该公司需要面对的问题不少,目前的不确定性也比较高。而此次闯关港股市场对君圣泰医药来说具有非常重要的意义,一旦成功上市将有助于该公司解决资金等多方面的问题,其IPO进程值得留意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享