美东时间6月7日盘后,此前以“散户抱团股”闻名的游戏驿站(GME.US)披露了2023财年一季度财报,期内一些指标不及预期。

另外,该公司还解雇了首席执行官马特・福隆(Matt Furlong)。

或是受上述消息的影响,游戏驿站的股价于当日盘后大跌了19.23%。不过,该股近期的整体表现不错。不算6月7日的盘后跌幅,其股价自5月2日以来一路上涨了40.75%。

营收同比下滑,但亏损有所收窄

游戏驿站(即GameStop)是美国一家线下游戏零售商,主要通过其电子商务资产和商店为美国、加拿大、澳大利亚和欧洲的客户提供游戏、娱乐产品和技术,产品包括游戏光碟、游戏软件、电子配件等。

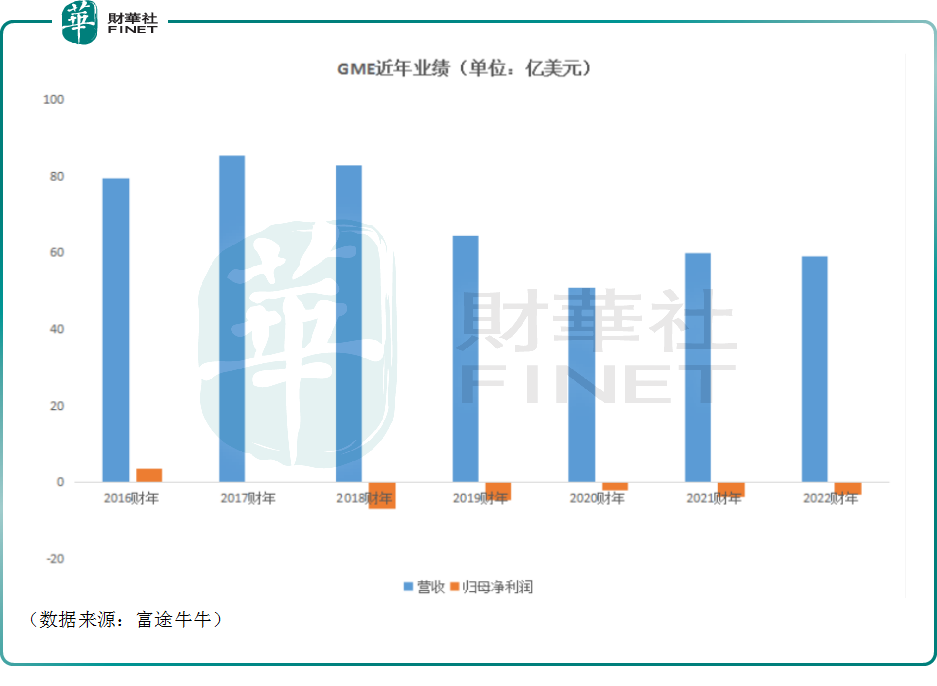

最近几年,该公司的情况并不是很好,原因在于线下的游戏零售商正在面临和百货业类似的困境,一方面数字技术的发展导致客户减少,此外疫情也带来了冲击。

反映在业绩上,游戏驿站的营收自2019财年开始明显下了一个台阶,而其归母净利润则自2018财年以来一直处于亏损状态。

而在2023财年一季度,游戏驿站实现营收12.37亿美元,同比下降10.25%;期内归母净亏损为5050万美元,同比收窄68.02%。

从具体的产品来看,硬件和配件(全新和二手硬件、配件、硬件套装、互动游戏玩偶、策略指南、移动和消费电子产品)依然是游戏驿站的业绩支柱,2023财年一季度取得了7.26亿美元的收入,同比增长7.72%,占总营收的比重为58.67%。

而软件(全新和二手视频游戏软件、数字软件和电脑娱乐软件)于期内贡献了3.38亿美元的收入,去年同期为4.84亿美元,该产品收入下降是公司整体营收下降的主因所在。

另外,于2023财年一季度,收藏品实现收入1.73亿美元,较去年同期的2.21亿美元亦有下降。

分地区来看,美国市场依然是游戏驿站的主战场,一季度贡献了8.32亿美元的收入,较去年同期的9.95亿美元有所下降,占营收的比重也从72.2%降至了本季度的67.3%。

一季度,加拿大市场、澳大利亚市场分别贡献了6270万美元、1.15亿美元的收入,较去年同期有所下降,但占在总营收中的比重基本持平。

而欧洲市场在一季度贡献了2.27亿美元的收入,较去年同期的1.8亿美元同比增长26.2%,占总营收中的比重也从13%升至了18.3%。

根据财报,欧洲市场销售收入增长主要归因于供应限制减少推动的新游戏硬件的销售。

值得注意的是,游戏驿站在2022财年就启动了削减成本的举措和裁员,以提高运营效率。这一做法也延续到了2023财年一季度。

数据显示,该公司的销售成本由2022财年一季度的10.8亿美元减至了本季度的9.5亿美元。

另外,游戏驿站一季度的销售、一般和管理费用为3.46亿美元,同样要低于去年同期的4.52亿美元。

该公司还在季报中表示,我们将继续探索战略选择,其中可能包括进一步关闭门店和退出无利可图的业务。

值得一提的是,虽然连年亏损,但游戏驿站的现金流尚算充裕。

游戏驿站表示,其主要流动性来源是运营现金、手头现金和资本市场借款,包括公司的循环信贷额度。截至2023年4月29日,其手头的非限制性现金和现金等价物总额为10.57亿美元,有价证券为2.53亿美元,循环信贷额度下的额外有效可用借贷能力为4.36亿美元。

“换帅”引关注,市场并不看好?

披露季报后,游戏驿站还公布了一则“换帅”的消息。

该公司解雇了首席执行官马特・福隆(Matt Furlong)。据了解,马特・福隆在2021年加入游戏驿站,在他手下游戏驿站的业绩未见明显起色,股价则下跌了不少,不过这在很大程度上是因为该股此前成为了“散户集中营”,股价被炒到了脱离基本面的高度,后期属于正常的回落,因此股价大跌的“锅”不能完全算在马特・福隆身上。

另一边,游戏驿站任命瑞安·科恩为公司执行董事长,任命马克·罗宾逊为公司新任首席执行官,头衔为总经理。

该公司在季报中称,作为执行主席,瑞安·科恩将专注于资本配置和监督管理。

据悉,亿万富翁科恩自2021年开始出任游戏驿站董事长,他还是公司的大股东。

游戏驿站表示,我们认为,将这些努力(包括领导层变动)相结合,以稳定和优化我们的核心业务,实现持续盈利,同时在科恩的领导下专注于资本配置,将进一步为我们的股东创造长期价值。

只不过和一些市场分析师一样,市场似乎也并不看好游戏驿站作出的改变,其股价于盘后大跌19%或是明证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享