我国院外医药流通市场规模庞大,而市场格局因数字化的持续赋能正发生巨变,增长潜力大有超院内市场之势。

在此背景下成长起来的药师帮,便是院外医药流通市场数字化改革的排头兵。通过以数字化赋能产业上下游参与者,药师帮成功助力行业转型升级,让好医好药普惠可及,自身发展势头也令人瞩目。

港股市场也将迎来这家重量级企业,目前药师帮已开启招股,招股日期为6月15日至20日,预计将于6月28日在联交所挂牌上市,届时将成为中国院外医药流通市场第一股。

院外医药产业数字化引领者

国内的医药市场主要分为院内与院外,院内市场终端以各等级医院为主,院外市场终端由药店和基层医疗机构构成。我国传统院外医药市场发展并不成熟,行业存在的诸多痛点也十分明显:

1)市场高度分散,供需失衡严重,如终端药店对长尾SKU的需求得不到满足,产品质量及数量受限等;

2)市场层次过多,导致买家在冗长的流通环节中面对高交易成本,并缺乏有效技术工具(如数字化工具)改善低效率的问题。

3)价格不透明、药品溯源难。因市场高度分散,层级过多,信息的不对称造成药品价格不透明且产品溯源难,影响下游参与者的利益。

因此,院外医药基层终端市场需要借助数字化进行改造,才能从根本上解决供需失衡和交易成本高等多种问题。而药师帮以“云商通”、“掌店易”、“药伙伴”等一体化数字工具作为驱动力,以电商平台+SaaS服务为切入点,重构了医药流通供应链,缩短了医药流通路径,成功赋能院外医药市场的参与者实现无缝对接,助力行业走向健康发展的道路上。

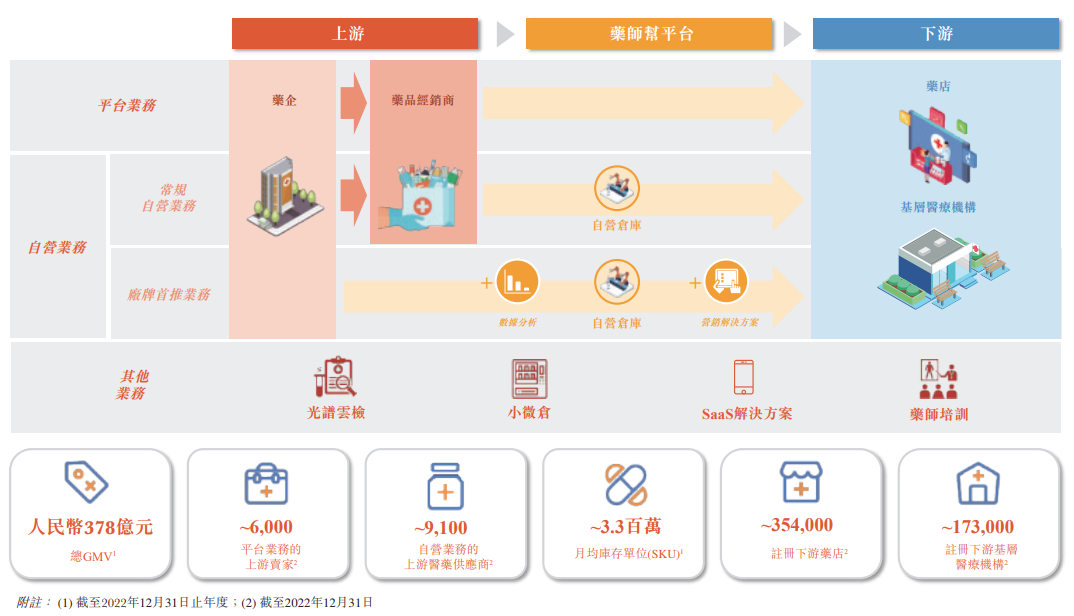

目前,药师帮有两大业务:平台业务及自营业务。平台业务方面,药师帮构建了一个供注册药品卖家与买家交易的B2B数字化平台,大大简化了医药市场复杂的层级结构和交易流程,直接降低了流通交易成本。截至2022年底,公司平台业务吸引了约6000个卖家和52.7万个买家进行交易,年内平台中第三方商家的GMV达226亿元,自2020年起的复合年增长率为28.8%,展现出了强劲的增长潜力。

自营业务方面,借助公司强大的数字化能力以及广泛的仓配一体化网络,药师帮搭建了从采购到交付各个环节的完善服务体系,在时效、质量和灵活性方面做到了行业前列,极大改善了行业参与者体验。2022年,公司平均每月采购并向下游销售的SKU达27.8万个;通过在19个城市建立起的20个智能仓库,公司自营业务履约能力极强,配送时间快于行业平均水平约20%。

年内,公司自营业务GMV为152亿元,自2020年起的复合年增长率达58.5%,增长潜力不俗。

此外,平台业务与自营业务的协同整合为药师帮进一步延伸服务范围奠定了基础,在此基础上推出了厂牌首推业务、光谱云检、小微仓、药师培训和SAAS服务等创新服务,实现全链条数字化高效闭环。这种全面的服务生态圈,有利于助力产业达到更佳的降本增效效果,同时也进一步筑高了公司竞争力护城河。

从公司市场地位可以印证药师帮商业模式之成功。公司以378亿元的GMV,在2022年中国院外数字化医药流通服务市场中占据了21.0%的市场份额,远高于市场排名第二的企业12.8%的市场份额,公司规模优势尽显。

2022年,药师帮建立了全国最大的数字化医药交易与服务网络,包括约35.4万家下游药店及约17.3万家基层医疗机构等。此外,2022年公司有30.8万个月均活跃买家,在中国院外数字化医药产业服务平台中排名最高。

商业模式获验证,经营业绩迈步向前

药师帮商业模式最大的成功之处在于,其针对性地锚定院外医药产业供应链面临的痛点,以创新性的数字化能力对全产业链进行深度赋能,驱动医疗健康生态系统整体效率的提升。

其中,公司“平台业务+自营业务+其他服务”具有强大的协同效应,形成了一个完善的提供医药服务和解决方案的生态系统。这个生态系统可助力各方实现共赢,多方良性发展:卖家扩大了服务半径,获得更多的客户;买家实现降本增效,提升了盈利能力;药师及医务人员知识基础和服务质量得到增强;而药师帮也由此迸发出生机活力,不断做大市场蛋糕。

随着基础设施建设的逐步完善及成熟,药师帮平台对基层用户的吸引力不断增强,用户粘性也持续提升。

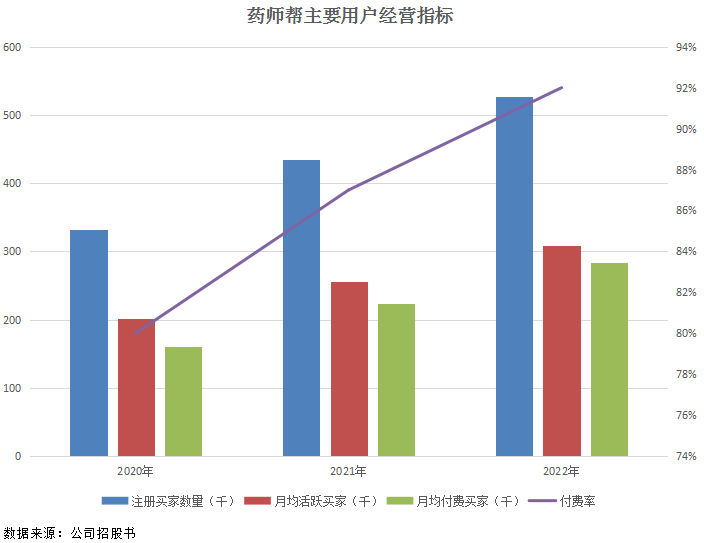

2020年-2022年,药师帮平台的注册买家、月均活跃买家、月均付费买家数量均保持快速增长。其中,注册买家数量由33.2万提升至52.7万,月均活跃买家数量由20.2万提升至30.8万,月均付费买家数量由16.1万提升至28.3万。

此外,公司每付费买家月均订单量亦大幅增长,2022年为27.3,较2021年增长25.8%。

高基数、强粘性的用户,有助于药师帮形成口碑效应,降低公司获取新客的成本。以上用户经营指标是在公司平台业务补贴率以及公司销售及营销开支比重逐年下降情况下实现的增长。于2020年-2022年,公司平台业务补贴率由1.2%降至0.7%,销售及营销开支比重由12%降至9.3%。而同时,药师帮的用户付费率则逆势增长,2022年达到92%,较2020年大幅提升了12个百分点。

经营指标佳绩频传,对药师帮的经营业绩来说亦是一大喜讯,飞轮效应正持续增强公司的盈利确定性。

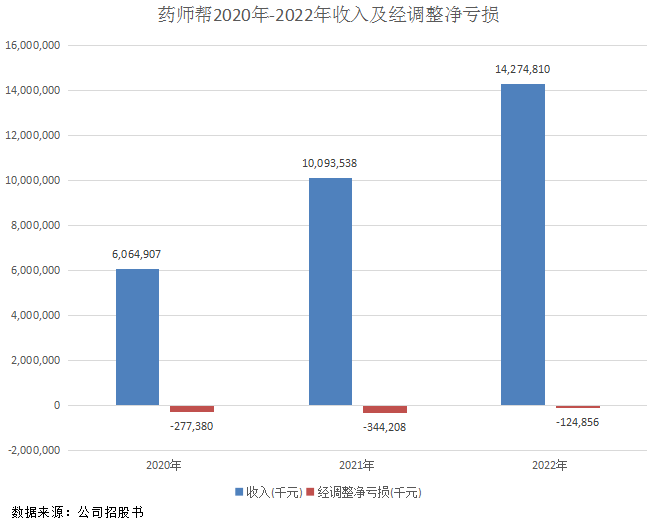

得益于规模效应带来的边际成本下降,以及经营效率的提升,药师帮盈利能力在2022年显著优化。招股书显示,公司2022年收入为142.75亿元,2020年-2022年复合年增长率达53.42%,平台业务、自营业务及其他业务收入均稳步增长;2022年经调整净亏损大幅收窄至1.25亿元,表明公司在成本控制和运营优化方面已经开始显现出规模化优势的长期利益。

此外,药师帮2022年的毛利率为10.1%,较2021年提升1个百分点,主要得益于公司自营业务规模化扩张带来的采购议价能力的提升,以及运营渠道更为成熟。

从行业逻辑看,互联网医药市场是一块难啃的“硬骨头”,前期需投入大量资金进行基础设施建设,且客户拓展成本较高,因而互联网医药平台企业在发展前期普遍产生亏损,这也属于战略性亏损。未来,随着药师帮买家群体和买家参与度的不断扩大,医药流通业务及其他业务收入的持续增长,以及整体成本及开支结构的持续优化,药师帮有望强势实现盈利。

在2022年,药师帮已实现了正向经营现金流,说明公司投资方面受益状况良好,已具有良好的造血能力。

政策+市场双红利,未来增长可期

我国院外医药流通市场目前是一个千亿级的市场,未来有望成长为万亿级的大市场,发展上升空间的驱动因素众多。

政策红利是院外医药流通市场最大的推动力之一,如2016年颁布的《深化医药卫生体制改革2016年重点工作任务》指出,禁止医院限制处方外流,患者可自主选择在公立医院门诊药房或凭处方到零售药店购药;2017年颁布的《深化医药卫生体制改革2017年重点工作任务》提出探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。

此外,两票制的实施,极大压缩传统模式下药品流通环节链路,进一步缩减药品利润空间,促使上游药企、批发商寻求更加高效且低成本的销售渠道;带量采购政策则旨在引导药品价格回归合理水平,减轻用药负担,促进医药行业健康发展。

这一系列政策的出台,有助于处方药从院内市场流向院外市场,为院外市场处方药销售带来增量,同时也驱动了市场参与者转向线上渠道,利好医药B2B行业的发展。

另一方面,对于上游的药企和经销商来说,院外医药流通市场面临的诸多痛点也亟需打破,通过数字化赋能来进行降本增效已成为当今行业发展主题。

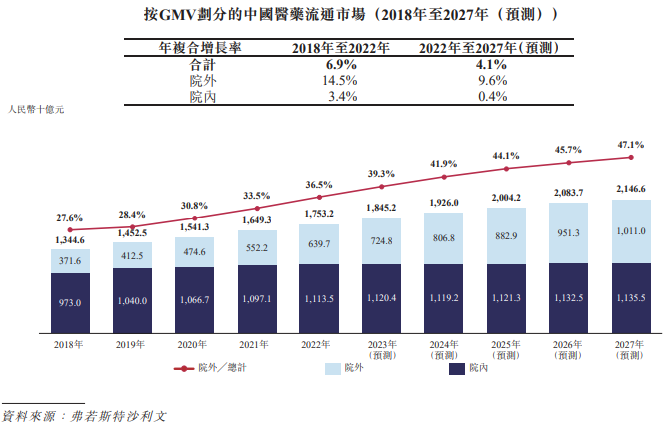

院外医药流通市场预计将成为整体医药流通市场增长的主要驱动力。根据弗若斯特沙利文资料,我国院外医药流通市场规模由2018年的3716亿元增至2022年的6397亿元,年复合增长率为14.5%。未来五年,院外医药流通市场预计将由2022年的6397亿元进一步增至2027年的1.0万亿元,年复合增长率为9.6%,占整体流通市场渗透率由2022年的36.5%增至2027年的47.1%。

作为院外数字化医药流通服务市场中具有先发优势的龙头企业,药师帮有望以行业健康发展“赋能者”、行业数字化转型升级“改造者”的角色打开更高的成长空间,充分受益于这个未来万亿市场的发展浪潮。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享