步入6月,港股内房股板块一改往日下行的趋势,开始触底大涨,以龙湖集团(00960.HK)、碧桂园(02007.HK)、华润置地(01109.HK)、中国海外发展(00688.HK)等优质头部房企最受市场关注,分别以33.47%、29.86%、22.20%、13.35%的累计涨幅(6月1日至15日)位居板块前列。

内房股大举反弹背后与房地产行业宽松预期不断提升,以及恒大、融创等大型房企基本面预期改善等利好的驱动有关。此外,南向资金抄底优质民营龙头动作不断加强,亦是推高内房股行情的重要驱动力之一。

短期:房地产市场预期向好,南向资金抢筹

与4、5月销售情绪羸弱不同,6月以来,随着问题房企经营及境外债重组取得的一些良好的进展,叠加6月首周房地产销售情绪略有回暖的催化,看好房地产行业的声音愈来愈多,市场普遍认为房企在上半年业绩压力下将加快推盘节奏、提升折扣力度,成交端有望迎来小幅放量。

中指研究院认为,6月作为房企年中冲刺关键节点,若支持政策能够进一步落地,向市场传递信心,在房企大力推盘和促销之下,6月房地产销售有望迎来好转。

德邦证券认为,5月商品房销售边际持续转弱,6月适逢年中,预计企业端将会加大推盘和营销力度,6月单月销售有望较5月环比改善。

在房地产情绪升温的背景之下,土拍成交溢价率略有好转,流拍撤牌率下滑,房企投资聚焦加剧核心城市土拍升温,民企拿地信心也在加速修复。

5月底至今,长三角、珠三角及京津冀等核心城市拿地情绪持续升温,拥有厚实的资金积累、完善的融资渠道及良好债务结构的优秀房企,纷纷加快拿地步伐,为其未来高质量的可持续性发展补充充足的“弹药”。

以民营龙头房企碧桂园为例,今年首5月拿地金额已达到去年全年权益拿地金额的95%,权益新增货值达突破百亿。

在民企拿地信心提振之际,政策层面及媒体层面不断为楼市吹风,进一步催化了二级市场行情。

政策层面,6月以来,青岛、苏州等地出台房地产降低首付比例、优化公积金及限购等利好购房宽松政策不断出台,覆盖范围及力度更广、更强,这有利于提升或稳定市场预期。

除此之外,6月以来,媒体吹风不断,进一步催化了房地产做多行情。

先是《彭博》引述消息人士报道,中国正在制定一揽子措施来支持房地产市场,包括考虑降低大城市一些非核心街区的首付,降低代理交易佣金,并进一步放宽住宅购买限制;其次,中房网发文称房地产行业是国民经济重要支柱,在相关外部条件有变化,限购限贷等政策已无存在必要的情况下,取消限制类措施是应有之义;而今,又有多家内地媒体报道,多地金融监管部门近期开展调研,对当前经济信贷需求、房地产市场、金融风险变化等情况开展进行调研。

在市场预期向好之际,南向资金开始大举加仓内房股。

截至6月9日收盘,近一周港股通净买入排行榜中,地产建筑业板块周频净买入14.52亿元,位居港股通周频净买入榜单第三名。

个股层面,南向资金“钟意”优质房企,碧桂园、华润置地等头部房企最受青睐。

截至6月9日收盘,最近5日港股通资金净流向TOP40榜中,龙湖集团、越秀地产、华润置地、碧桂园等在内多家优质房企纷纷入榜。其中龙湖集团、越秀地产分别以5.07亿港元、3.32亿港元位居第7名及第10名,而碧桂园港股通持股比例上升速度较快,由6月1日的6.1%提升至6月9日的6.32%,上升了0.22个百分点。

从基金层面来看,碧桂园、龙湖集团、华润置地、保利发展等优质内房企,同样是债基、策略型或主题型ETF基金的“心头好”。

以民营房企龙头碧桂园为例,即是弘收高收益波幅管理债基重要持仓股,亦是Global X MSCI China Real Estate ETF基金前十大重仓股,持仓比例均在3%以上。

截至目前,据富途数据显示,弘收高收益波幅管理债基及Global X MSCI China Real Estate ETF分别持有碧桂园仓位占比分别为3.4%及4.82%。

长期:行业复苏趋势未改,优质房企凸显估值魅力

随着优质民营房企短期销售及拿地数据边际不断改善,以及政策层面不断吹风,房地产行业复苏趋势依旧未改,长期稳健且高质量发展逻辑愈发明显,券商、投行对房地产评级正逐步从“观望”向“正面”倾斜。

伴随着6月以来内房股板块持续反弹,与房地产行业相关的研究报告及评级明显增多。而与过往中立或偏谨慎的研报点评及评级不同,本次多数研报点评偏正面。

据Wind数据显示,截至6月1日至6月12日收盘,与房地产行业研究相关研报(包括微信公众号)共有120篇,较去年同期的104篇,约增加了15.4%。据不完全统计,120篇研报中强于大市、看好、推荐、增持等正面评级约占80%。

在这些对房地产行业未来展望持正面评级的研究报告中,多数认为宽松预期推升、民营房企拿地积极,市场复苏大势不会改变,市场无必悲观。另外,多数券商认为,优质房企的销售低点、业绩低点均已过去,经历了近2月的热度回归期、政策空窗期,地产股已跌出了β空间,板块已非常具备性价比。

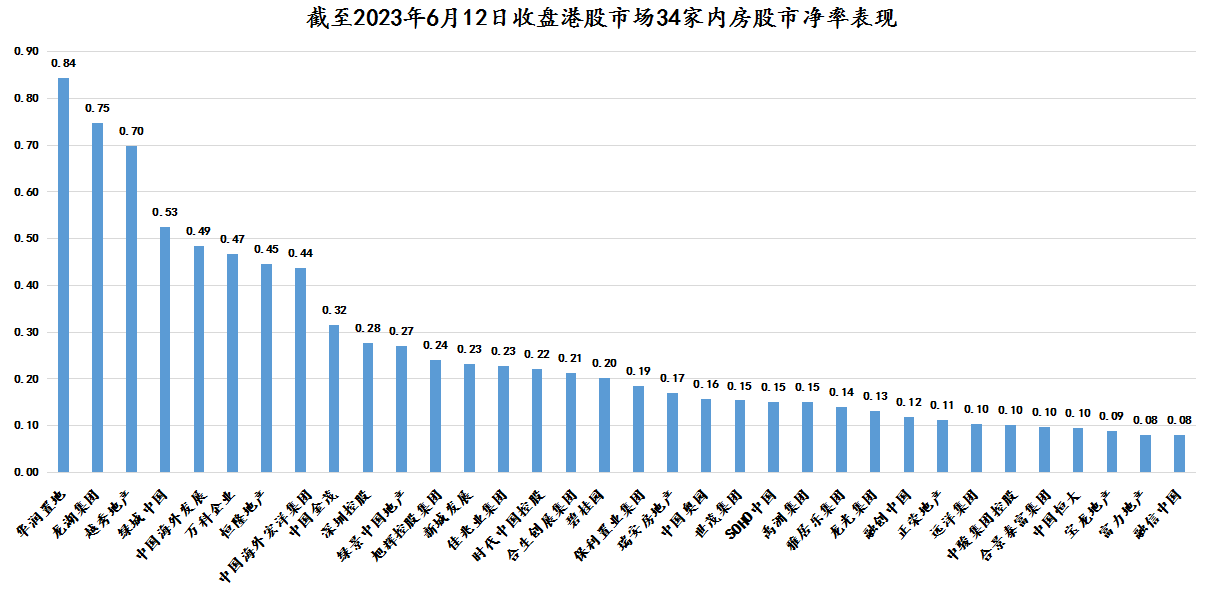

事实证明,亦如国内券商所言,内房股投资性价较高,当前市净率估值已经远低于长期处于破净状态的红筹股板块。

截至6月12日收盘,34家样板(如下图所示)内房股市净率均低于1,均值为0.26,处于历史新低位置,分别低于港股地产开发商、红筹股板块市净率的0.50、0.73。

在行业复苏趋势未改及内房股板块处于历史低估值阶段,如何选择投资标的,各大券商及国际投行一致认为:优质民营房企及央国企值得关注。

对于个股投资机遇,国金证券最新研报指出,预计供给侧支持将加速推进,高能级城市需求侧政策将持续落地,供需政策协同发力支撑市场销售复苏,能拿好地且快速去化的房企更加受益。推荐有持续拿地能力、布局优质重点城市的头部央国企和改善型房企。

国际投行汇丰则认为,在内地房市复苏大背景之下喜好内房股及经纪商分别有碧桂园、华润置地、中国海外发展及贝壳。

在汇丰点名四家企业中,碧桂园估值修复及投资回报空间较大。目前,碧桂园市净率为0.20,是四家企业中最低的,亦低于内房股市净率均值的0.26。

碧桂园当前估值被严重低估,或于过去一年业绩承压的影响。据业内人士表示,目前,碧桂园最新财报为2022年年报,市场对其市净率、市盈率等估值指标的测算都是基于这份最新年报。因此,公司今年回暖的1-5月业绩表现,并未充分反映到当前估值水平中去。

然而,从当前业绩来看,碧桂园依旧保持行业第一梯队的竞争力。2023年1-5月,TOP100房企销总额为29661.0亿元,同比增长8.4%。其中,头部房企销售依旧趋于领跑,TOP10房企销售额平均同比增速达16.4%。

作为优质民营房企的代表,在央国企背景房企崛起及销售市场羸弱的大背景之下,碧桂园1-5月销售额为1399亿元,排在第5位,是当前为数不多能挤进前五的民营房企,凸显碧桂园不俗的增长韧性。

据了解,今年1-5月房企销售额排名中,排在碧桂园之前的多数是央国企,例如保利、中海及华润置地。

除此之外,在拿地方面,碧桂园依旧彰显优质民营房企的实力。今年1-5月,碧桂园已在东莞、杭州、太原、佛山等多个核心城市斩获多块货值较高的土地,极大打消了市场对民营房企补货不足及流动性风险的担忧,同时通过积极拿地为企业长足稳健发展打下夯实基础。

中指研究院统计显示,碧桂园今年1-5月权益拿地金额58亿元,已达到去年全年权益拿地金额的95%;权益拿地面积60万平方米;权益新增货值高达135亿元。

诚然,随着房地产政策、销售预期持续向好,行业稳健复苏趋势已经愈发明显,任何被市场感知到的基本面或政策面向好,都会给低估且优质房企带来巨大估值修复空间,而长期拥抱且坚守优质房企的投资者,势必会收获丰厚的投资回报。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享