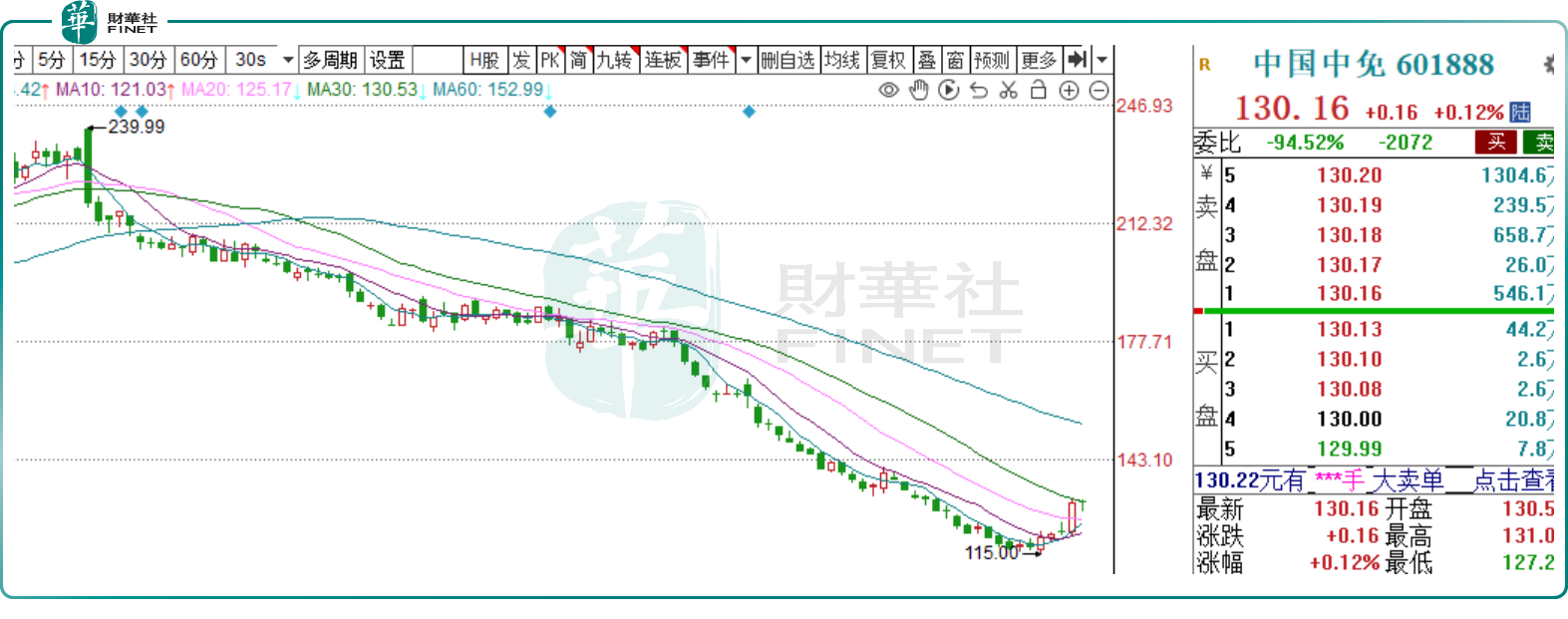

近期,作为免税龙头的中国中免(601888.SH,01880.HK)开始有反弹的迹象,6月15日公司A股股价放量大涨7.32%,16日其股价继续震荡翻红。其港股股价走势相仿。

自1月末以来,中国中免股价持续重挫,跌破此前的震荡平台,至6月份公司累计最大跌幅度约50%,曾经的大白马,短短几个月几乎腰斩。

“免税茅”的高光时刻

中国中免为中国旅游集团有限公司控股的上市公司,被称为免税行业的茅台,市场份额稳居第一。公司主要从事以免税为主的旅游零售业务,包括烟酒、香化、精品、服饰、电子产品等免税商品的批发、零售等业务,公司深耕海南,来自海南地区的营收占比超过6成。

前些年,在疫情初期,恰逢离岛免税新政释放,政策受益所带来的利好超额弥补了疫情所带来的负面冲击,而且国际旅游市场明显承压,出境旅游因防控受限,中国居民消费回流,多重因素叠加,带动中国免税行业高景气度,中国中免作为行业龙头,经历过一段甜蜜的高增长时期。

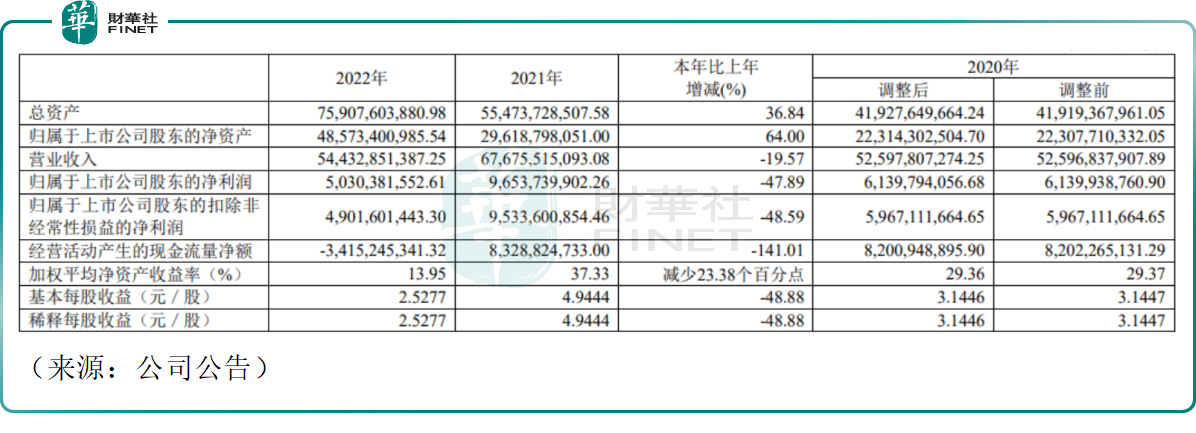

数据显示,从2019年到2021年三年间,中国中免(601888.SH)的营业收入从486.12亿元(调整后)增长到676.76亿元,归母净利润也从46.32亿元(调整后)增长至96.54亿元。在业绩的推动下,中国中免的股价从2020年开始暴力拉升,不到一年内涨幅超3倍。

其中,美妆和奢侈品是支撑海南免税市场发展的两大动力,尤其是在海外消费回流的趋势下。多个奢侈品牌和集团均加码在海南的布局,海南的三亚一举超越二三线及以下城市,成为国内第五大奢侈品购物城市,仅次于北上广深。

不过去年开始,形势急转直下,根据2022年财报,中国中免的营收为544.33亿元,同比下滑19.57%,同期归母净利润为50.30亿元,同比大幅下滑47.89%。这也是近些年公司归母净利润首次出现下滑。背后的原因主要是,2022年3月份以来随着感染力更强的奥密克戎蔓延,受影响程度远甚于此前几轮疫情,甚至导致三亚国际免税城两度闭店,物流运营亦出现中断,公司经历至暗时刻,营收和利润双降。

业绩持续疲软,一季度增收不增利

今年一季度以来,情况并没有好转。

2023年第一季度,中国中免实现营业收入207.69亿元,同比增长23.76%;考虑到2022年第一季度中免收入同比下跌7.45%,本次增幅显然离不开此前低基数的衬托。公司一季度的归母净利润约为23.01亿元,同比减少10.25%,公司陷入增收不增利的尴尬态势。业绩的不争气或许是公司股价今年暴跌的背后因素之一,资本市场通常具有一定的前瞻性。

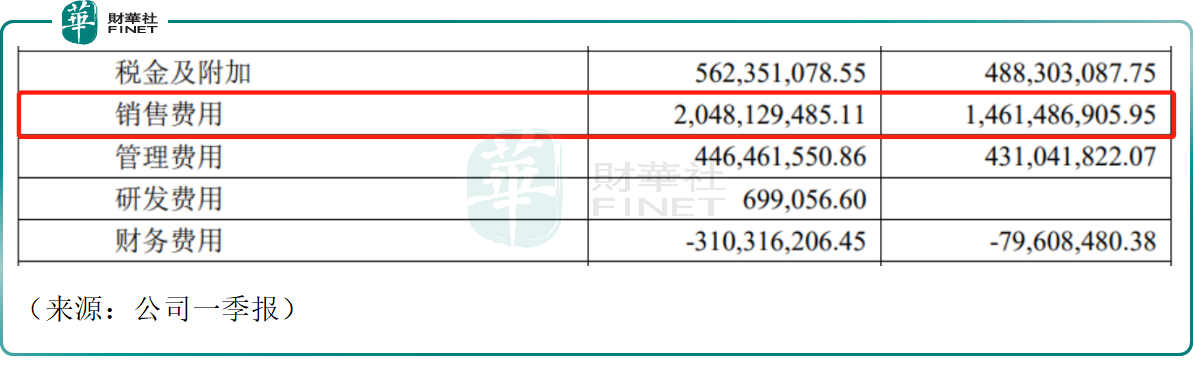

具体来看,公司一季度营业成本明显上升。去年一季度中国中免受益于国内重点机场租赁费的减免,而在今年一季度,由于传统口岸免税店陆续恢复营业,出入境客流增加,免税店租金自然有所增长,而且本季度产品促销力度较去年更大,财报显示,一季度营业总成本达到了174.93亿元,同比增长约30%,其中销售费用达到20.48亿元,同比大幅增长约40%,这也是中免营业成本增加的主要因素之一。

此外,汇率的波动亦雪上加霜,去年汇率的波动令中国中免采购的商品成本随之抬升,这也间接导致今年一季度公司毛利率有所下滑,盈利承压。

值得一提的是,今年以来疫情管理彻底常态化,出入境政策放开,年初资本市场相当乐观,曾预期国内的旅游、消费行业迎来强劲的复苏。不过春天的道路亦充满泥泞,这或许也是中国中免估值水平下降的潜在因素之一,不少消费白马的股价亦同步下挫。

公开数据显示,今年一季度出行人次大幅增长,以海口美兰机场为例,其旅客吞吐量同比增长45.5%,不过根据海口海关公布的数据,今年一季度离岛免税金额为169亿元,同比增速仅有14.6%,旅游的人确实多了,但相比之下,花钱也颇为谨慎。不少机构认为,在当前宏观背景下,居民消费能力及消费意愿更偏向于理性,完全恢复尚需时日。

从供给端来看,市场的竞争也日趋激烈,随着2022年10月新设两家离岛旅客免税购物商店,海南离岛免税店总数量增至12家,该省离岛免税店经营面积增加一倍以上,这或许也间接导致了中国中免股价被投资者“用脚投票”。

中国中免继续开疆拓土,今年3月,公司拟收购中出服49%的股权,据悉,中出服是唯一一家面向国人的市内免税运营商。本次投资后,中国中免成为目前持有类型最全、覆盖范围最广免税牌照的运营商。公司进军“市内免税”,试图打造新的利润增长点,以应对离岛免税市场蛋糕的激烈竞争。

结语——

总的来说,中国中免的龙头地位仍有保障,免税的本质是零售业,比拼的是选品、渠道及规模效应,规模越大议价能力越强,其供应链也越稳定。中国中免在这方面具备得天独厚的优势,汇率等因素应该算是短期的波澜。

据弗若斯特沙利文预计,2023年中国免税零售额将达到1322亿元,并在2022至2026年内以53.8%的高复合增速增至3329亿元;中国免税市场占全球比重也将由2019年的14.0%大幅提升至2026年的44.8%,几乎抢占全球免税市场半壁江山。

有机构认为,中国中免的股价表现已经反应了资本市场的悲观预期。进入2023年下半年,随着生产生活有序推进,经济数据持续改善,以及暑期旺季和“十一”黄金周带来的国内出游需求加速释放,消费赛道或迎来一轮估值修复阶段。免税龙头能否迎来拐点,大象何时再起舞,值得投资者关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享