最近,英国《金融时报》报道英国大型药厂阿斯利康(AZN.US)或考虑分拆中国业务在大中华区股票市场上市,但随后遭阿斯利康中国区总裁否认。

为何会有此传闻?或与阿斯利康中国业务的重要性有关。以下我们就来探讨一下阿斯利康到底是一家怎样的药企,主营业务是什么?

阿斯利康的来头

阿斯利康于1992年6月17日在英国成立。当时帝国化工有限公司的制药、农用化学品和特殊化学品业务被拆分,就是阿斯利康的前身捷利康。

1999年,该公司出售了特殊化学业务,也是在同一年,该公司与瑞典的制药公司阿斯特拉公司(Astra)合并。

2000年,该公司拆分了农化业务,并将其与诺华的类似业务合并,成立先正达。当时,先正达在瑞士、伦敦、纽约和斯德哥尔摩的证券交易所上市,后来于2017年被中国化工集团以430亿美元收购,也是当时中国企业最大的海外并购交易,而最近,先正达在上海主板提交的IPO申请已获受理,计划筹资650亿元人民币。

2007年,阿斯利康收购了总部位于美国的生物制剂和疫苗公司MedImmune。

2021年,阿斯利康以390亿美元收购了建基于美国的罕见病公司Alexion。

从而形成了如今的主营业务:肿瘤药、生物制药和罕见病,其中生物制药又分为心血管、肾脏和代谢,呼吸与免疫学,疫苗和免疫疗法。

阿斯利康的主营业务

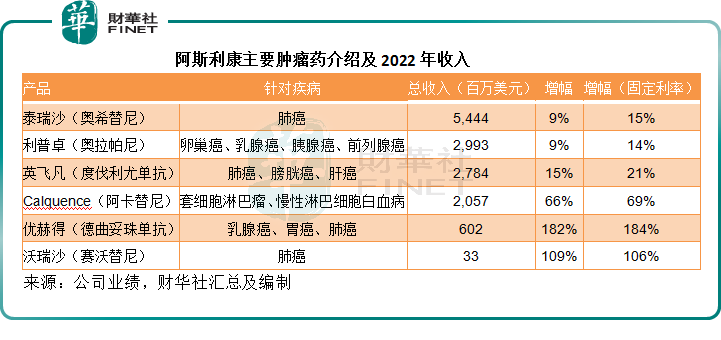

阿斯利康的肿瘤药业务增长强劲,见下图,占总收入的比重由2015年的11.95%大幅提高至2022年的34.03%,而于2023年第1季的占比为38.13%。

肿瘤药物中,泰瑞沙(Tagrisso)贡献了超过三分之一的分部收入,也是阿斯利康收入贡献最大的药物,泰瑞沙占肿瘤药分部的收入占比由2015财年的0.67%上升至2022财年的37.21%,于2023年第1季达到36.33%,占总收入的比重由2015年的0.08%上升至12.66%,于2023年第1季为13.48%。于2022年和2023年第1季的收入分别为54.44亿美元和14.24亿美元,见下图。

阿斯利康的生物制药又分为心血管、肾脏和代谢,呼吸与免疫学,疫苗和免疫疗法。

其中心血管、肾脏和代谢为最大的收入来源,其主打产品包括针对2型糖尿病、射血分数降低型心力衰竭(HFrEF)、慢性肾病的Farxiga(达格列净),于2022年和2023年第1季的收入贡献分别为43.81亿美元和12.99亿美元,占总收入的10.19%和12.29%。

呼吸与免疫学分部,针对哮喘及慢性阻塞性肺病信必可是主打产品,于2022年和2023年第1季的贡献分别为25.38亿美元和6.88亿美元,占总收入的5.90%和6.51%。

疫苗和免疫疗法方面,针对新冠的恩适得(替沙格韦单抗/西加韦单抗组合包装)和Vaxzevria新冠疫苗在疫情期间实现非常强劲的收入增长,但是随着后疫情时代的来临,这两款药物的贡献显著下降,而另一方面,针对呼吸道合胞病毒的药物贡献开始增加。

罕见病分部是在阿斯利康于2021年收购罕见病公司Alexion之后单独出列。于并入后的完整年度2022财年和2023年第1季,罕见病分部的贡献分别为70.53亿美元和18.66亿美元,占了阿斯利康总收入的16.4%和17.15%。

罕见病产品包括舒立瑞和Ultomiris等,见下图。

根据阿斯利康的2022年年报,其有179个项目,其中155个处于临床开发阶段,15个新分子实体(NME)项目处于关键试验或正在监管审查中,而在2023年第1季业绩中,该公司透露2023年将有18个项目获得三期临床试验结果(read-outs),见下图。

三期临床试验数据读出,基本上意味着已向前迈进一步,若结果理想,则距离商业化又进一步。而从阿斯利康的情况来看,其新药研发的进展看来不错。

阿斯利康的中国业务

阿斯利康于1993年进入中国;2001年投资近1.34亿美元建设无锡供应基地,成为阿斯利康当时在亚洲最大的供应基地;2012年,将其中国总部设在上海张江;2013年成立中国新药研发部;2014年,投资3亿美元的泰州供应基地投入使用;2019年,与无锡及高新区合作共建无锡国际生命科学创新园。

即使在疫情期间,阿斯利康在中国的拓展并没有停步。2020年,该公司与高瓴创投合作互联网医疗平台;2021年,启用其全球研发中国中心,并正式启用北京、广州、无锡、杭州、成都区域总部,并在2022年增设青岛区域总部。

还在2022年对无锡供应基地增资1450万美元,引进利倍卓生产线,并整合全球耐信(Nexium)针剂生产线,以中国生产供应全球;并且增资2600万美元在泰州供应基地建设安达唐生产线。

2023年,阿斯利康在青岛新建布地格福吸入气雾剂生产供应基地,项目总投资约为4.5亿美元,还成立青岛-阿斯利康罕见病国际创新业务中心,并与江苏省达成战略合作。

在中国,按销售额计算,阿斯利康是医院类别最大的制药公司。泰瑞沙、利普卓(奥拉帕尼)、佐拉得士(戈舍瑞林)、布地奈德、Bevespi(甘吡咯烷酸盐/福莫特罗)和令泽舒(Linzess)留在更新后的医保目录中,而沃瑞沙(赛沃替尼)被纳入医保目录中。

自实行带量采购后,阿斯利康一些药物受到了影响。在2022年的集采中,Bricanyl neb、洛赛克奥美拉唑(Losec IV)和倍他乐克缓释片(Betaloc ZOK)获纳入。

阿斯利康预计,在2023年的下一次集采中该公司会有更多药物获得纳入。在其设立罕见病业务之后,舒立瑞(Soliris)成为第一款可在中国上市的罕见病药物,于2022年最后一个季度推出。

尽管阿斯利康建基于英国,但英国却不是其最大的市场,中国的收入贡献远超英国。

从阿斯利康的2022年年报可知,阿斯利康有8.35万名员工,其中中国员工有1.65万,占20%,与美国员工数一样,是占比最高的国家市场。

就2022年的收入而言,中国是仅次于美国的第二大市场,期内贡献的收入高达57.4亿美元,占了阿斯利康总收入的12.95%。

2023年第1季贡献的收入为16.02亿美元(包括新冠药物),占总收入的14.73%,同比下降1%,但是如果按固定汇率计算则按年增长8%,由此可见,美元强势对其在新兴市场的影响有多大。鉴于阿斯利康在中国的投资显著,本土化生产规模越来越大,在本土进行融资以避开地缘风险和汇率波动风险有其经济意义,难免会引发其分拆中国业务的遐想。

阿斯利康的前景

2023年第1季,阿斯利康完成了对美国生物制药公司CinCor Pharma和Neogene Therapeutics的收购,前者专注于高血压和慢性肾脏等慢性病,后者专注于抗肿瘤赛道,并出售了布地奈德气雾剂(Pulmicort Flexhaler)于美国的商用权予德国药厂Cheplapharm。

此外,该公司还扩张与 SOPHiA GENETICS的合作,将其多模型技术和专家应用到阿斯利康的肿瘤药物组合。

再加上上述于青岛的投资和在江苏的战略合作,阿斯利康的拓展可谓硕果累累。

该公司预计,其2023财年总收入按年增幅或不到5%,扣除新冠药物,总收入或按年增长大约10%,核心每股盈利或按年增加10%左右。预计2023财年新冠药物的贡献将显著下降,其中Vaxzevria新冠疫苗的贡献将明显下降,财华社留意到,Vaxzevria于2021年和2022年的收入贡献分别为39.17亿美元和17.98亿美元,占了阿斯利康总收入的10.72%和4.18%。

另外,该公司预计中国的收入将恢复增长,并在2023财年有较低的单位数增幅。

从其提供的展望来看,颇为正面,尽管2023年新冠药物的贡献或大幅减少,但是其他药物的贡献增加以及新药的上市,或有望抵消影响并推动其增长。今年以来,阿斯利康的美股股价已累计上涨12.54%,至75.22美元,市值2332亿美元,或反映了这一预期。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享